万科杜邦分析结果

- 格式:doc

- 大小:49.00 KB

- 文档页数:5

一、杜邦分析图(3年)及其分析(杜邦分析至少写一页纸)一、万科基本情况介绍:万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2003年12月31日止,公司总资产105.6亿元,净资产47.01亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。

1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。

B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。

1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。

2000年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。

公司于2001年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。

2002年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。

公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止2002年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,2003年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

二、杜邦分析原理介绍杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

纳税Taxpaying经济纵横万科A股2007-2017年的利润报表分析——基于杜邦分析法和改进的杜邦分析法李珊(天津商业大学经济学院,天津300134)摘要:本文通过研究2007-2017年的利润报表来分析万科A股的盈利能力和持续增长率,并对未来两年万科A股的发展做出预测,为投资者提供借鉴。

其中利用杜邦分析法和改进的杜邦分析法来分析企业的权益净利率的变化趋势和其他因素对其的影响,分析发现万科A股未来的发展继续呈增长趋势,并且增长速度较之前会有显著提升,值得投资者投资。

关键词:杜邦分析;改进的杜邦分析;可持续增长率近几年,越来越多的人意识到房地产市场的巨大潜力开始大肆购房,导致房地产市场异常火爆。

此外,房地产行业也一直被认为是泡沫产业。

因为房地市场的泡沫性,国家、中国银行一直在颁布政策措施来抑制房地产市场,防止出现泡沫。

例如,2011年1月,国务院颁发《国务院办公厅关于切实稳定住房价格的通知》宣布二套房贷首付比例提至60%,贷款利率提至基准利率的1.1倍①;2011年2月,住建部颁布《住建部与地方政府签订保障房责任书》提出要加大保障性住房建设和供应,增加住房用地有效供应②;2012年2月中国人民银行就颁布下调存款类金融机构人民币存款准备金率0.5个百分点③等等。

不断发布和调整的政策,表明房地产市场对我们整个市场的重要性,有着牵一发而动全身的效果。

在这样的情况下,万科作为房地产市场的独角兽企业,对它的研究非常具有代表性。

本文基于2007年到2017年近11年的利润报表来分析万科集团的盈利情况并对未来盈利情况做出预测。

一、利润表的构成因素分析(一)营业收入增减变动及其原因分析通过计算营业收入的环比增长率发现,万科集团的营业收入的增长比率一直是处于逐渐下降的趋势,到2017年环比增长率才达到1.01%,即营业收入和2016年相比没有什么变化,主要可能由于2017年万科与宝能的夺权之战分散了万科的经营注意力。

引言对企业来讲,随着市场经济的深入,企业间跨国经营日趋增加,企业结构日益复杂,通过财务分析,有效利用财务3数据信息实现正确经营决策显得愈加重要。

财务分析是指企业财务人员利用财务数据和指标的多少来判定企业经营和财务状况的过程,它遵循一定的理论方法。

通常企业的经营和财务状况可以通过《资产负债表》、《利润表》、《现金流量表》反映出来。

以报表数据为基础的有效财务分析,不但使企业经营者可以了解企业实现能力的高低,而且可以发现企业经营风险的大小和企业资金结构的优劣,使经营者在企业运营的诸多方面做出正确的决策,用最小的风险、最健康的财务状况来实现最大的利润。

盈利能力通常是指企业在一定时期内赚取利润的能力。

企业经营业绩的好坏最终可通过企业的盈利能力来反映。

无论是企业的经理人员、债权人,还是股东,都非常关心企业的盈利能力,并重视对利润率及其变动趋势的分析与预测。

本文运用财务分析方法中的盈利能力分析,对万科股份有限公司进行盈利能力分析,从中发现公司存在的财务问题,并找到解决的方法。

1 万科公司的概况及盈利能力理论1.1万科公司概况介绍万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。

至2010年12月31日止,公司总资产2156.4亿元,净资产545.9 亿元。

1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。

1991年1月29日本公司之A股在深圳证券交易所挂牌交易。

1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域房地产业务的发展。

1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。

万科企业股份有限公司被巴菲特杂志、世界企业竞争力实验室、世界经济学人周刊联合评为2010年(第七届)中国上市公司100强,排名第53位。

房地产上市公司财务绩效评价研究——以万科集团为例房地产上市公司财务绩效评价研究——以万科集团为例摘要:随着我国房地产行业的快速发展,房地产上市公司的财务绩效评价变得越来越重要。

本文以万科集团为例,探讨了房地产上市公司的财务绩效评价方法,分析了万科集团在财务绩效方面的表现,并提出了进一步提升万科集团财务绩效的建议。

关键词:房地产上市公司;财务绩效评价;万科集团;建议一、引言房地产行业是我国经济发展的重要支柱产业,也是国民经济增长的重要驱动力。

随着我国城市化进程的推进和人民生活水平的提高,房地产市场呈现出快速增长的态势。

而房地产上市公司是房地产行业中的龙头企业,其财务绩效的评价对于投资者、经营者和监管机构来说具有重要意义。

二、财务绩效评价方法1. 财务比率分析财务比率分析是常见且重要的财务绩效评价方法之一。

通过计算财务比率,可以客观地评估公司的盈利能力、偿债能力和经营效率等方面的情况。

比如,营业利润率、资产收益率、流动比率等都是常用的财务比率指标。

2. 杜邦分析法杜邦分析法是一种综合评价公司绩效的方法,通过将ROE 分解为净利润率、总资产周转率和资产负债率,可以深入了解公司在盈利、资产利用率和财务杠杆方面的表现,并找出影响财务绩效的关键因素。

3. 现金流量分析现金流量是企业经营活动中最直接的体现,也是企业生存与发展的重要依据。

通过现金流量分析,可以评估房地产上市公司的盈余质量、资金流动性和偿债能力等方面的表现。

三、万科集团的财务绩效评价1. 财务比率分析根据万科集团2019年和2020年的财务数据,可以得出以下结论:万科集团的营业利润率呈上升趋势,表明其盈利能力在逐渐提升;资产收益率较高,说明万科集团在利用资产方面具有竞争优势;流动比率稳定在较高水平,表明万科集团的流动性较好。

2. 杜邦分析法根据杜邦分析法,万科集团的ROE主要受净利润率和总资产周转率的影响。

近年来,万科集团的净利润率和总资产周转率都呈上升趋势,说明万科集团在盈利和资产利用方面取得了显著的改善。

杜邦分析体系在财务分析中的应用——以万科为例摘要随着经济全球化的深化和中国社会的持续发展,中国商业活动的不确定性和风险正在增加。

良好的声誉和更多的外部融资机会与良好的商业运作密不可分。

这种情况越来越受到关注。

对于投资者、债权人和他们自己的经理等公司的利益相关者来说,对业务运作的客观评估正变得越来越重要。

作为一种财务分析工具,杜邦的分析系统由于其自身的优势,在许多领域都有广泛的应用。

它使用净股票利率作为主要比率,然后使用逐步分解来表示净利润率、总资产周转率和资本乘数来评估其净财务状况和经营业绩。

目标公司。

然而,随着现代企业面临来自国内外对手的更多竞争,投资活动的多样化和资源的获取,传统的杜邦分析系统的缺陷正在逐渐出现。

为了客观客观地评估公司本身的表现,建立一个完善的杜邦分析系统是非常重要的。

关键字:进杜邦分析体系;万科;财务分析目录引言 (1)一、现代市场环境分析 (1)二、杜邦分析法概述 (1)(一)杜邦分析法的基本概念及功能 (1)(二)杜邦分析法的意义 (2)三、杜邦分析体系在万科中的运用 (3)(一)公司简介 (3)(二)杜邦分析体系在万科的财务分析应用 (8)四、建议及对策 (13)(一)控制营业成本 (13)(二)注重存货管理 (13)(三)严控负债水平 (14)(四)重视现金管理 (14)(五)保证持续发展 (14)总结 (15)参考文献 (15)引言随着社会的发展,世界各国之间的经济合作程度加深,企业面临的商业风险大大增加,生活条件变得越来越复杂。

今天,管理者非常重视公司的管理,因为只有这样,才能建立一个可靠的、科学的企业管理体系,以确保公司的健康和可持续发展。

经理通常从会计报表的信息中了解公司的财务状况,因为会计报表可以直接反映公司的财务状况、经营业绩和现金流。

我们可以使用某些财务分析方法编制财务报表。

一些指标经过计算,分解和研究,这将使我们更全面地了解管理公司资产,偿付能力和盈利能力的可能性。

目录任务书 (Ⅰ)开题报告 (Ⅱ)指导教师审查意见 (Ⅲ)评阅教师评语 (Ⅳ)答辩会议记录及成绩评定 (Ⅴ)摘要 (Ⅵ)ABSTRACT (Ⅶ)一、绪论....................................... 错误!未定义书签。

(一)选题目的及研究意义......................... 错误!未定义书签。

1.研究目的 ................................... 错误!未定义书签。

2.研究意义 ................................... 错误!未定义书签。

(二)国内外研究现状............................. 错误!未定义书签。

1.国内研究现状 ............................... 错误!未定义书签。

2.国外研究现状 ............................... 错误!未定义书签。

3.研究内容 ................................... 错误!未定义书签。

二、传统杜邦分析体系概述......................... 错误!未定义书签。

(一)传统杜邦分析体系概述....................... 错误!未定义书签。

(二)传统杜邦分析体系的基本模型及其参数解释..... 错误!未定义书签。

2. 传统杜邦分析体系的参数解释 ................ 错误!未定义书签。

(三)使用传统杜邦分析体系进行财务分析的所存在的局限错误!未定义书签。

1. 缺少对于企业可持续发展的分析 .............. 错误!未定义书签。

2. 未能注意分红支付能力的分析 ................ 错误!未定义书签。

3. 忽视了对现金流量信息的分析 ................ 错误!未定义书签。

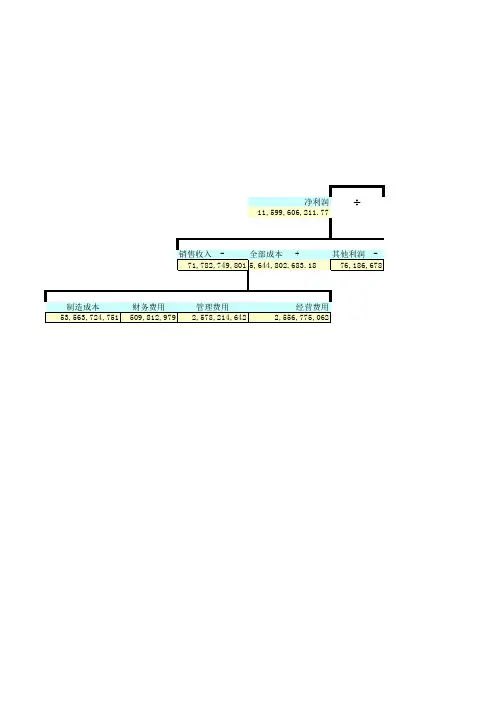

04 任务-财务报表综合分析万科A 财务报表综合分析一. 杜邦分析原理介绍:杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

由于该体系是由美国杜邦公司最先采用的,因此称为杜邦分析法。

在该体系中,净资产收益率被视为衡量企业获力能力的最重要的龙头性指标,因此,杜邦分析法将净资产收益率作为全面分析企业业绩的起点,重点揭示企业获力能力及其前因后果。

二、杜邦分析法的核心比率:净资产收益率是杜邦分析体系的核心比率,它具有较强的综合性。

其中几中主要财务指标关系为:净资产收益率=总资产收益率*平均权益乘数因为:总资产收益率=销售净利率* 总资产周转率所以:净资产收益率=销售净利率* 总资产周转率* 平均权益乘数=净利润营业收入平均总资产××营业收入平均总资产平均净资产1 权益乘数=1- 资产负债率从公式可以看出,无论提高其中哪个比率,净资产收益率都会提高。

其中,销售净利率是利润表的概括,净利润与营业收入两者相除可以概括企业的全部经营成果;权益乘数是资产负债表的概括,表明资产、负债和所有者权益的比例关系,可以反映企业最基本的财务状况;总资产周转率把利润表和资产负债表联系起来,使净资产收益率可以综合整个企业经营活动和财务活动业绩。

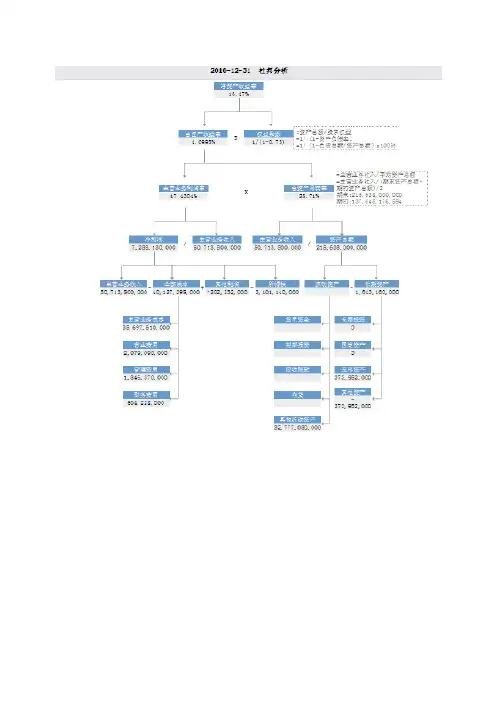

三、万科 A 杜邦分析图( 3 年)及其分析2008 年度万科 A 杜邦分析图(单位:万元)净资产收益率12.76%总资产收益×平均权益率乘数4.23% 3.0156销售净利×总资产周转1÷(1-平均资产负债率率率66.84%)11.32% 0.3738净利润÷主营业主营业务÷平均资平均负债÷平均资463986915务收入收入产总额总额产总额2.73 409917792 40991779 109665523 73296487 10966552314.96 214.96 814.69 559.57 814.69营业总收-营业成+非经常-所得税入本总额性损益费用40991779 34855663 1861696 1682416214.96 288.39 99.46 473.3净资产收益率12.77%总资产收益×平均权益率乘数4.24% 3.0497销售净利×总资产周转1÷(1-平均资产负债率率67.21%)率11.33%11.34 0.3806净利润÷主营业主营业务÷平均资平均负债÷平均资643000753务收入收入产总额总额产总额2.74 488810131 488810131 128422567 863090363 12842256714.97 43.49 275.24 07.605 275.24营业总收-营业成+非经常-所得税入本总额性损益费用48881013 41122442 85885718 21874202214.97 525.36 9.96 69.4净资产收益率12.78%总资产收益×平均权益率乘数4.25% 3.5323销售净利×总资产周转1÷(1-平均资产负债率率率71.69%)11.35% 0.2871净利润÷主营业主营业务÷平均资平均负债÷平均资883961050务收入收入产总额总额产总额2.75 507138514 507138514 176623053 126625697 17662305314.98 42.63 285.61 237.37 285.61营业总收-营业成+非经常-所得税入本总额性损益费用50713851 39581842 80874401 31011420214.98 880.99 7.38 73.98杜邦分析图是对企业财务状况的综合分析。

论杜邦分析法视角下的万科公司财务能力综合趋势——兼论其财务治理计谋一、万科公司简介万科1988年进入房地产开发领域。

通过20连年尽力,万科慢慢确立在住宅行业的竞争优势,成为中国最大的专业住宅开发企业。

2020年,万科完成新动工面积万平方米,完工面积万平方米,实现销售金额亿元,结算收入亿元,净利润亿元。

至2020年末,万科业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。

2020年,万科销售住宅42500套,在全国商品住宅市场的占有率从%提升到2.3 4%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。

从1988年至2020年,万科营业收入复合增加率为31.4.%,净利润复合增加率为%;公司在进展进程中前后入选《福布斯》“全世界2 0 0家最正确中小企业”、“亚洲最佳小企业2 0 0强”、“亚洲最优5 0大上市公司”排行榜;多次取得《投资者关系》等国际权威媒体评出的最正确公司治理、最正确投资者关系等奖项。

从2003年开始,万科连续六次取得“中国最受尊重企业”称号,2020年入选《华尔街日报》(亚洲版)“中国十大最受尊重企业”。

二、财务分析理论综述从2 0世纪初期开始,随着财务治理实践的深切开展,财务能力分析理论从财务比率分析理论、沃尔评分分析理论进展到杜邦分析理论。

(一)财务比率分析理论财务比率分析理论起源于20世纪初期。

财务比率分析理论是一种采纳同期财务报表的相关数据计算企业的盈利能力、营运能力、偿债能力和增加能力的各项比率,继而全面综合各项财务比率,分析评判期内企业财务状况的财务分析方式。

[1]财务比率分析理论取得了普遍的应用。

可是,财务比率分析理论存在以下局限:一是各项财务比率相对片面,难以全面反映企业财务状况。

二是财务比率分析属于静态分析,难以预测企业财务状况的动态转变。

三是财务比率分析的财务数据只是帐面价值数据,难以反映资产价钱的动态转变。

基于杜邦分析法对万科A股的财务综合分析摘要:杜邦分析法是以所有者权益净利率为核心指标的财务综合分析方法。

本文利用杜邦分析法分别从营业净利率、总资产周转率和权益乘数三个财务指标分析万科A股的所有者权益净利率,从而总结出所有者权益净利率的变动原因。

关键词:杜邦分析法;营业净利率;总资产周转率;权益乘数杜邦分析法主要是利用财务比率之间的关系来综合分析企业的财务状况的方法[1]。

该方法是以股东财富最大化为目标,以企业的年度资产负债表和利润表的相关数据为参考指标,对企业的获利能力、资本运营效益以及償债能力进行绩效考核,综合分析企业的生产经营活动对股东获利的影响。

近年来,房地产行业发展迅速,万科仍居于国内市场房地产开发行业的领先地位,对其财务分析更具有代表性。

本文结合万科A股的2015年、2016年和2017年的合并财务报表,利用杜邦分析法对营业净利率、总资产周转率和权益乘数三个指标综合分析万科A股的2016和2017年的所有者权益净利率。

一、营业净利率指标分析营业净利率是指净利润与营业收入的比值,该指标反映企业销售收入最终获利能力的指标。

比率越高,说明企业的获利能力越强;反之,说明企业的获利能力越弱。

2016年、2017年的净利润分别为283.50亿元和372.08亿元,营业收入分别为2404.77亿元和2428.97亿元,营业净利率分别为11.79%和15.32%。

2017年的营业净利率比2016年增长了29.94%,仅从数据变化的比率来看,企业营业收入创造净利润的能力上升。

但2017年相比于2016年,营业收入的变化仅为1.0%,营业净利率的增长率高于营业收入的增长率。

结合万科A股2016和2017年的合并财务报表,营业净利率的增长率高于营业收入增长率主要由以下原因导致的:一是与企业生产经营无关的营业外收入增加。

2017年相比于2016年,营业外收入增加3.26(7.23-3.97)亿元,变化比率为82.11%,可能是由于万科企业的产品结构调整,使偶发性营业外收入增加,从而导致净利润的增加;二是营业成本的降低。

关于深万科的杜邦分析杜邦分析法利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合地分析和评价企业财务状况和经营业绩的方法。

采用杜邦分析图将有关分析指标按内在联系加以排列,从而直观地反映出企业的财务状况和经营成果的总体面貌。

在本案例分析中,我们也选择用杜邦分析来对万科A(000002)的各项财务指标进行比较分析。

1.画出杜邦分析图:2.列出杜邦分析所需要的财务指标3.依次进行分析3.1对权益净利率的分析净资产收益率指标是衡量企业利用资产获取利润能力的指标。

净资产收益率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。

企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。

这些指标对公司的管理者也至关重要。

万科的净资产收益率在2006年至2007年间有了较大幅度增长,分别从2006年的13.88增加至2007年的15.67.当然,我们是为了改善财务决策而进行财务分析,因此需要将净资产收益率进一步分解为权益乘数×资产净利率,以找到增长的深层次原因。

3.2进一步分解分析净资产收益率=资产净利率×权益乘数2007年 15.67=5.31×2.952006年 13.88=4.85×2.86经过第一步分解表明,资产净利率率的改变是由于资本结构的改变(权益乘数下降),同时资产利用和成本控制出现变动(资产净利率也有改变)。

其中,资产净利率的变化是主要影响因素。

那么,我们继续对资产净利率进行分解:资产净利率=销售净利率×总资产周转率2007年 5.31=14.97×0.472006年 4.85=13.52×0.50通过分解可以看出2002年的总资产周转率略有下降,但幅度不大,主要原因在于07年公司收入、利润等巨幅增加,并因此导致了总资产的增值。

杜邦分析法利用各个主要财务比率之间的内在联系,建立财务比率分析的综合模型,来综合地分析和评价企业财务状况和经营业绩的方法。

采用杜邦分析图将有关分析指标按内在联系加以排列,从而直观地反映出企业的财务状况和经营成果的总体面貌。

在本案例分析中,我们也选择用杜邦分析来对万科A(000002)的各项财务指标进行比较分析。

1.画出杜邦分析图:

2.列出杜邦分析所需要的财务指标

3.依次进行分析

3.1对权益净利率的分析

净资产收益率指标是衡量企业利用资产获取利润能力的指标。

净资产收益率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。

企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。

这些指标对公司的管理者也至关重要。

万科的净资产收益率在2006年至2007年间有了较大幅度增长,分别从2006年的增加至2007年的.

当然,我们是为了改善财务决策而进行财务分析,因此需要将净资产收益率进一步分解为权益乘数×资产净利率,以找到增长的深层次原因。

3.2进一步分解分析

净资产收益率=资产净利率×权益乘数

2007年=×

2006年=×

经过第一步分解表明,资产净利率率的改变是由于资本结构的改变(权益乘数下降),同时资产利用和成本控制出现变动(资产净利率也有改变)。

其中,资产净利率的变化是主要影响因素。

那么,我们继续对资产净利率进行分解:

资产净利率=销售净利率×总资产周转率

2007年=×

2006年=×

通过分解可以看出2002年的总资产周转率略有下降,但幅度不大,主要原因在于07

年公司收入、利润等巨幅增加,并因此导致了总资产的增值。

因此总资产周转率基本维持稳定,导致资产净利率增加的主要原因在于销售净利率的增加。

因此接着分析对销售净利率进行分解分析:

销售净利率=净利润÷销售收入

2007年 =5,317,500,÷35,526,611,×100

2006年 =2,422,997,÷17,918,331,×100

该公司2007年净利润和销售收入都有了大幅提高,其中净利润增长了%,销售收入增加了%,可以看出净利润的增长快于销售收入的增长,说明该公司对成本费用的控制较好,很好地提高了收入的质量。

于是,接下来分析成本费用:

全部成本=制造成本+销售费用+管理费用+财务费用

2007年 28,040,921,=20,607,338,+1,194,543,+1,763,765,+359,500,

2006年14,646,134,=11,441,263,+625,716,+859,458,

+140,151,

通过数据反映,销售费用增长%,管理费用增长%,财务费用增长%,期间费用率为%,相较06年的%,上升了个百分点。

销售费用增加主要用于关于万科品牌的推广,包括07年10月底新标识的启用与宣传。

财务费用的大幅度增长在于新增的非资本化借款的增加导致的利息费用的增加。

虽然万科的期间费用率较06年未降反升,但仍然低于整个行业的期间费用率,因此,总的来说万科还是具有较高的费用控制水平。

良好的费用控制水平是提高利润质量的有效途径,在这方面,万科公司还有很大的提升改进空间。

通过分解可以看出杜邦分析法有效的解释了指标变动的原因和趋势,为采取应对措施指明了方向。

4.杜邦分析结果归总

经过杜邦分析体系的逐层分解后,我们可以看到整个上市公司07年主要运营指标的变动情况及变动因素。

整个07年公司总体业绩上升趋势明显,资产净利润率有较大幅度提高,总资产、净资产、净利润等指标都巨幅增加,归其原因在于07年整个房地产行业的业绩良好,万科处于市场老大地位,较容易就能够收到更多收益。

权益乘数略有增大,表明公司资产负债结构稳定,偿债能力较好。

有利于保证公司的持续经营。

具有较好的费用控制水平,通过分析看出销售净利率的提高很大程度归因于成本的降低,而且万科的期间费用率低于行业平均水平。

但是,费用降低仍有一定的空间。

例如:由于万科的经营策略(快速开发,快速销售),因此在推广上的花费会较大,就形成了较高的销售费用,随着品牌辨识度的不断扩大,销售费用的支出会相应减少。

总而言之,万科公司位于内地房地产开发业的市场老大地位,有着良好的偿债能力,资本经营能力,盈利能力及成长性。

如果能够进一步加强费用控制,提高存货周转率等资金流动变现能力,将会是资产净利率有更大提高。