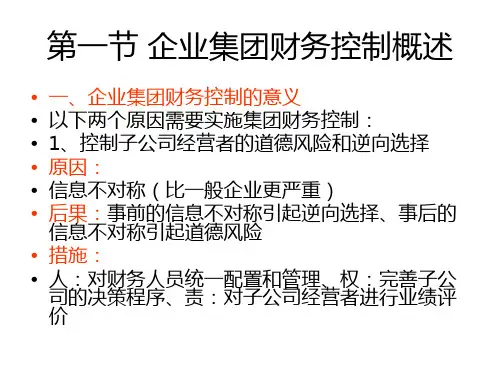

3。企业集团财务管理客体及特征。 单一企业和企业集团财务管理对象都是资金 运动,但由多个成员企业联合组成的企业集团,彼 此之间通过取长补短或优势互补,在融资、投资 以及利润分配等形式或手段方面有了更大的创新 空间。能够进入更广泛的财务活动领域,降低投 资和融资风险,增强资金调度弹性和互补,可在 更高层面上进行资本运作。 在大型企业集团通常设有财务公司进行投、 融资活动,成员企业的内部结算等。

3。企业集团的基本类型 股份制企业集团按股权形式可分为:纵向控股和 环状持股两类。 (1)纵向控股型企业集团。它是指集团母公司通 过控股紧密层企业使其成为子公司,持有半紧密层企 业的股份使其成为关联公司,并与松散层企业签订合 同建立协作关系,从而在集团内部形成“金字塔”式 的资产组织和管理结构的法人联合体。 纵向控股型企业集团母公司有三种情况: 第一种母公司是国有独资公司。即国家授权投资 机构或部门单独投资设立的有限责任公司,母公司采 用独资公司形式,它的控股子公司可以是股份有限公 司或有限责任公司,母公司承担国有资产的保值、增 值责任。这类企业集团一般涉及自然垄断行业和经营 特殊产品,如航天、军工、烟草等,带有垄断性。

企业集团财务管理

E-mail:lij@

1 1

《企业集团财务管理》讲稿

李 杰

一、课程描述: 随着社会主义市场经济的发展,企业组建集团日趋增多, 集团公司财务运作与管理显得日趋重要。企业集团在理财环 境、财务管理体制、财务运行及调控、资本经营、财务评价 等方面都与单个企业有很大的不同。企业集团财务管理是研 究集团公司财务管理体制和财务运作与调控规律的一门学科。 二、教学目的与要求: 本课程培养学生担任企业集团中、高层财务管理人 员的财务组织、调控、监督的能力。通过本课程的学习,要 求学生了解企业集团的特点及财务管理特征、理财环境。掌 握企业集团的财务管理体制;能够拟定企业集团财务战略 ; 进行财务调控;掌握资本预算控制、财务评价等理论知识和 操作技巧,能够为集团公司的投资、融资、资金运作与调控、 资本经营等进行决策和发挥参谋作用。