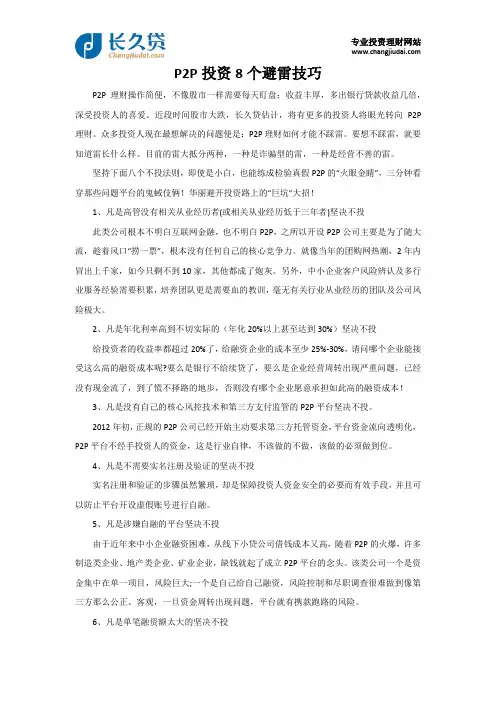

P2P理财的致命八大误区

- 格式:doc

- 大小:45.00 KB

- 文档页数:2

P2P理财的致命八大误区,你中了吗?

本文导读:P2P理财是近年来新兴的一种理财模式。

但是,P2P理财是一个鱼龙混杂的行业,平台跑路的事件我们也没有少听说过,不少人连自己的全部家当都被这些黑平台卷走了。

其实,这些黑平台在最开始的时候我们就是可以规避的,只是因为陷入了P2P理财的误区,才容易上当受骗。

今天91快车小编就给您详细的讲下P2P理财的致命八大误区。

P2P理财的致命八大误区,你中了吗?

下面91快车小拜年为您介绍P2P理财的八个致命误区,如果能够认识到这些问题,以后进行P2P理财时,就知道怎么选择安全合规的理财平台了。

P2P理财误区1:理财平台越大越好

这个世界上永远没有十全十美,也没有绝对的好和不好。

大家一定要记住,专注的平台永远比大而全的更有竞争力,快鱼吃慢鱼。

P2P理财误区2:P2P网贷属于高利贷范畴

这里小编要纠正一下,国家法律是允许和保护民间借贷的,而且利率是在国家规定的贷款利率的四倍以下,也是得到承认和保护的。

所以网贷不是高利贷,是合法的一种投资方式。

P2P理财误区3:看收益不看风险

最近,频频爆出P2P跑路事件,某些平台收益显示30%—40%,投资者便被这些高收益吸引,忽略了潜在的风险性。

刚刚我们也说了,只有利率在贷款利率的四倍以下,才是得到国家承认和保护的。

P2P理财误区4:搞不清投资和投机的关系

投资理财最关键的是知识、经验、心态,P2P理财只是理财的一种,你不能指望靠它一夜暴富。

稳健的理财,适可而止的回报才能长久。

P2P理财误区5:P2P理财平台没区别

P2P的平台分为两种,一种是信用贷款为主,一种是抵押贷款为主。

小贷贷觉得实物抵押的平台相对比较保险,也望投资人参考一下。

P2P理财误区6:利率低比利率高安全

判断一个平台的好坏,不能单单从平台的利率上去判断,利率高低和平台的安全性没有绝对的关系。

当然,利率太高的平台肯定不靠谱。

利率取决于借款的项目,项目不同,利率自然会有却别。

P2P平台的优劣究竟取决于什么呢,小编觉得平台的基础和风控能力尤为重要,判断一个平台是否安全,关键还是风控能力。

P2P理财误区7:平台运营时间长就安全

民间借贷坏账爆发期一般是在6月、12月、18月,经济周期3年-5年一个波动。

如今是市场经济大环境并不好,每年10月以后是民间闹钱慌的重要时期。

现在还没有一个平台完全走过一个经济萧条期。

P2P理财误区8:认为平台的模式最重要

很多人认为平台的模式永远比风控、催收重要。

举个很简单的例子,借款人在平台借款以房子5折抵押,但是如果借款人还款逾期房子又卖不去怎么办?在这些因素中,经济环境第一,放贷的模式第二,风控第三,催收第四。

由于很多公司都和互联网相结合,所以投资简单,通过网页或者APP就可以进行投资。

P2P理财的收益高,一般是余额宝的2到4倍,投资门槛低,大部分100元就可以起投,也有少部分50元就能投资的平台。

因为其便捷、高收益、起点低,所以受到很多人的关注。

虽说P2P理财平台的轨道已经渐入正规。

但是还是有很多不稳定的因素,所以我们在做理财投资的时候,要多谨慎。

91快车建议当您选择平台的时候,综合考虑P2P理财平台的实力。

91快车团队。