印度减让清单

- 格式:doc

- 大小:155.00 KB

- 文档页数:7

环境产品的界定WTO(多哈宣言)第31(III)段中虽然规定要求各成员国就降低或适当消除有关环境产品和服务的关税和非关税壁垒展开谈判!但是并没有明确给出环境产品的定义。

目前由于各国都从自己的利益出发,对环境产品的定义存在许多障碍,所以各成员并没有统一的认识。

环境产品,根据经济合作发展组织和欧盟统计局的定义,是指为环境中水、空气和土壤的破坏以及有关废弃物、噪声和生态系统问题提供测量、防治、限制,使之最小化或得到纠正的产品。

环境产品的类别总的来说,根据OECD/Eurostat(1990)及Hamwey(2005),环境产品分为两类,。

第一类指用于提供环境服务的工业产品,如处理水、土地、空气污染的产品。

这类环境产品一般具有多种用途,其中一种用途是为环境提供服务。

另外,它没有内在的环境特性,只有在使用中才提供环境服务。

例如泵、阀、压缩器、容器、水质净化用化学品、空气、水过滤器、垃圾压缩器、填埋场所用的内衬材料、焚烧炉用的陶瓷容器和炉子、循环使用中用的分拣设备、环境监测用的测量设备、减噪器等。

第二类是包括工业品和消费品在内的环境友好产品。

现今,环境友好产品仍缺乏全球性统一的概念。

从产品生命周期看,环境友好产品具有环境友好的特性,在生产、使用和处置过程中对环境危害小于其它可供选择的通常作商业或生活用途的同类产品,专家们所建议的。

环境友好产品种类范围包括有机农业产品,结合地域及生物多样性的生产、天然纤维、可再利用之产品、生物杀虫剂、非木材之农产品、天然染料制成之产品等。

环境产品的界定方法在界定环境产品时主要有以下四种方法。

第一,清单法。

即通过制定肯定性清单的方法确定哪些产品属于环境产品。

目前,WTO已经收到了日本、卡塔尔、美国、加拿大、欧盟、韩国、新西兰、瑞士、中国台湾、菲律宾、阿根廷和沙特阿拉伯等十二个成员提交的关于环境产品清单的文件。

另外,古巴、印度、巴西、中国等四个成员针对环境产品清单提出看法,但尚未提出具体清单。

印尼海关税收政策简介关税法律概要印度尼西亚现行《海关法》于1973年公布实施,现行的进口关税税率于1988年由政府制定。

从1988年以来,印度尼西亚政府每年以部长令的方式发布一揽子计划,即“放松工业和经济管制”。

它是工业和经济政策的总则,其中包括进口关税税率。

关税税率的修订程序为:政府部门和商业机构向财政部长提交进口关税修定建议,在建议中提出修订的理由和方案。

这项方案由来自金融、贸易、工业和其它相关部门的高级官员组成的进口关税委员会进一步分析、议定。

经议定通过后,财政部长将签署部长级关税调整法令。

印度尼西亚当局的关税政策是为达到以下4个目标:1.按照政府确定的工业发展模式,推进国内工业,特别是具有出口潜力的工业增长;2.为幼稚工业提供必要的保护;3.鼓励效益好的能替代进口的国内工业的发展;4.维持对外贸易有秩序地发展。

根据第1个目标,关税政策可以指导产业向政府优惠的领域发展。

这一战略很大程度上依赖于政府挑选成功产业的能力。

然而国际实践经验表明,指导工业发展的目标往往扶植了那些离开政府支持就不能生存的产业。

类似的弊端也体现在保护幼稚产业上。

无论如何这些配套政策支持的是效益低、永不成熟、而且长久依赖政府帮助的产业。

这样保护幼稚工业就有可能发展成争夺稀少资源的非经济活动。

关税优惠政策近年来,印度尼西亚国家投资协调部出台了各种优惠政策,以鼓励与生产加工出口产品有关的设备和原料进口。

减免税便是其中最优惠措施之一。

通过减免税政策,进入印度尼西亚的商品一半以上享受到优惠措施。

这类减让的范围正好说明所征的平均税率和进口加权平均税率为8%之间的差别。

1.由国家投资协调局批准的项目,国内外经营者在进口原料和设备时可在享受关税和附加税的减免优惠,以此作为刺激,鼓励各方投资。

同时,投资者进口主要设备时可享受免税;进口辅助设备时享受减税50%;关税税率为5%或低于5%的生产原料在生产经营的前2年进口时免税,关税税率超过5%的生产原料减半征税;消耗性材料在生产经营的第1年也可获得免税。

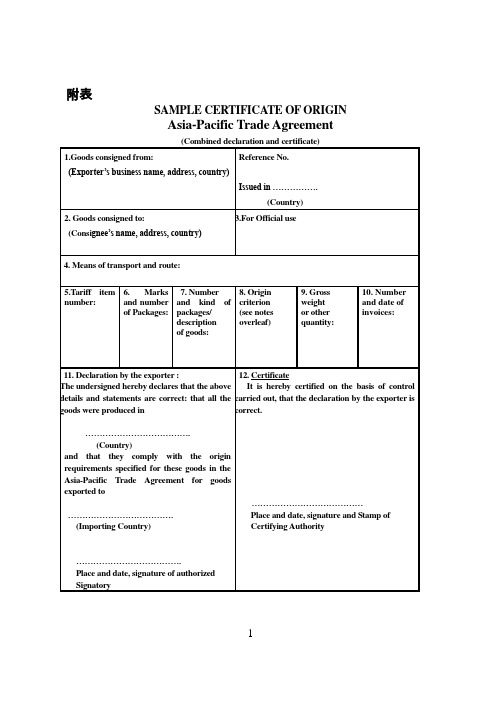

附表SAMPLE CERTIFICATE OF ORIGINAsia-Pacific Trade Agreement1Notes for completing Certificate of OriginI. General Conditions:To qualify for preference, products must:a)fall within a description of products eligible for preference in the list of concessions ofan Asia-Pacific Trade Agreement country of destination;b)comply with Asia-Pacific Trade Agreement rules of origin. Each article in aconsignment must qualify separately in its own right; andc)comply with the consignment conditions specified by the Asia-Pacific TradeAgreement rules of origin. In general, products must be consigned directly within themeaning of Rule 5 hereof from the country of exportation to the country ofdestination.II. Entries to be made in the boxesBox 1 Goods Consigned fromType the name, address and country of the exporter. The name must be the same as the exporter described in the invoice.Box 2 Goods Consigned toType the name, address and country of the importer. The name must be the same as the importer described in the invoice. For third party tra de, the words “To Order” may be typed. Box 3 For Official UseReserved for use by certifying authority.Box 4 Means of Transport and RouteState in detail the means of transport and route for the products exported. If the L/C terms etc. do not require such details, type “By Air” or “By Sea”. If the products are transported through a third country this can be indicated as follows: e.g. “By Air”“Laos to India via Bangkok”Box 5 Tariff Item NumberType the 4-digit HS heading of the individual items.Box 6 Marks and Numbers of PackagesType the marks and numbers of the packages covered by the Certificate. This information should be identical to the marks and numbers on the packages.Box 7 Number and Kind of Packages; Description of GoodsType clearly the description of the products exported. This should be identical to the description of the products contained in the invoice. An accurate description will help the Customs Authority of the country of destination to clear the products quickly.Box 8 Origin CriterionPreference products must be wholly produced or obtained in the exporting Participating State in accordance with Rule 2 of the Asia-Pacific Trade Agreement Rules of Origin, or where not wholly produced or obtained in the exporting Participating State must be eligible under Rule 3 or Rule 4.a)Products wholly produced or obtained: enter the letter “A” in Box 8.b)Products not wholly produced or obtained: the entry in Box 8 should be as follows:1.Enter letter “B” in Box 8, for products which m eet the origin criteria according to Rule 3. Entry of letter “B” would be followed by the sum of the value of materials, parts or produce originating from non-Participating States, or undetermined origin used, expressed as a percentage of the f.o.b. value of the products; (example “B” 50 per cent);2.Enter letter “C” in Box 8 for products which meet the origin criteria according to Rule 4. Entry of letter “C” would be followed by the sum of the aggregate content originating in the territory of the exporting Participating State expressed as a percentage of the f.o.b. value of the exported product; (example “C” 60 per cent);3.Enter letter “D” in Box 8 for products which meet the special origin criteria according to Rule 10.Box 9 Gross Weight or Other QuantityType the gross weight or other quantity (such as pieces, kg) of the products covered by the Certificate.Box 10 Number and Date of InvoicesState number and date of the invoice in question. The date of the invoice attached to the Application should not be later than the date of approval on the Certificate.Box 11 Declaration by the ExporterThe term “Exporter” refers to the shipper who can either be a trader or a manufacturer. Type the name of the producing country and the importing country and the place and date when the declaration is made. This box must be signed by the Company’s authorized signatory.Box 12 Certification2The certifying authority will certify in this Box.原产地证书样本亚太贸易协定(中文文本仅供参考)(申报和证书合一)3背页填制说明一、总原则:享受关税减让优惠的货物必须符合以下条件:1. 属于《亚太贸易协定》进口成员国关税减让优惠产品清单的范围。

2024年5月 上海对外经贸大学学报 May 2024第31卷第3期 Journal of SUIBE Vol.31 No.3常丽娟(上海WTO 事务咨询中心,上海200336)一、引言2022年5月,美国等14个参与国正式启动“印太经济框架”(I n d o -P a c i f i c Economic Framework for Prosperity,IPEF)的谈判。

①拜登政府将IPEF视为美国“印太战略”在经贸领域的重要抓手,是拜登政府以“工人为中心”贸易政策在印太地区的战略映射(陈靓,2022)。

IPEF被认为是拜登政府对美国在印太地区缺席《全面与进步跨太平洋伙伴关系协定》(C P T P P )以及《区域全面经济伙伴关系协定》(RCEP)的回应。

美国企图借助IPEF在印太地区设定高标准的国际经贸规则,以此重塑全球经贸秩序(赵菩,2023)。

与此同时,I P E F 带有孤立中国的显著特征,拜登政府企图通过IPEF重塑在亚太经贸领域的领导力(Liu & He,2023),推动“去中心化”“去风险化”进程。

内容上,IPEF由“贸易、供应链、清洁经济、公平经济”四大支柱内容组成。

I P E F 并未采用传统的自由贸易协议方式,而是将美国拜登政府偏好的供应链政策、基础设施投资竞争、劳工、环境标准、反腐败、清洁能源和气候政策分别整合在四大支柱下(于阳,2023),为区域成员提供一份“议题清单”进行有选择的合作,其中印度没有参与“贸易”支柱。

摘 要:“供应链协议”是印太经济框架(IPEF)下达成的首个协议,为印太地区各缔约方参与到由美国主导的供应链重塑进程,提供了基本合作框架。

不同于RCEP、CPTPP 等传统自由贸易协议,IPEF “供应链协议”具有非约束性、显著排他性、执行机制灵活性、劳工标准创新性等贸易制度新特征。

IPEF“供应链协议”反映出拜登政府正推行与其产业政策协同的贸易新方法,其效用评估将重点取决于美国的单边举措。

世界经济复苏已呈现四大信号等据《金融时报》报道。

一系列统计数据显示,世界经济已呈现复苏信号,主要证据如下:一是美国住房市场回暖。

美国二手房和新房销售2月份分别增长5.1%和4.7%。

美国20大城市的S&P住房价格指数2月份首次开始止跌。

二是美国消费者习惯转向。

美国消费者消费模式开始变化。

受美国政府经济刺激方案中的个人减税和燃料价格便宜的双重影响,美国零售营业额增长不再完全依赖廉价商品和基本生活消费品。

三是全球金融市场回升。

3月初以来,全球主要股市上涨30%。

银行间同业拆借成本迅速下降。

同业拆借利率已降至今年以来的最低点。

四是中国经济开始复苏。

3月份,中国工业产出增长8.3%,而1至2月份仅为2.8%。

一季度中国固定资产投资增长31.4%;银行业贷款额4.56万亿元,超过去年同期的新增贷款额。

印度取消对华玩具歧视性禁令印度商工部外贸总局6月中旬发布第113号公告。

决定对所有进口玩具实施统一标准,从而结束了长达5个月针对中国玩具的歧视性进口禁令。

该公告主要内容如下:自即日起至2022年1月23日,只允许具有如下两种检验合格证书的玩具进口至印度市场:1、证明进口玩具符合ASTMF963(美国玩具安全标准)或IS08124(PartI-111)或IS9873(Partl—111)或EN71标准的证书;2、由生产商提供的、证明进口玩具的抽检样品已经ILAC(国际实验室认证大会)和MRA(国际间互认协议)认可的独立实验室检验并符合上述标准的证书。

该证书只对合格证书中注明的生产期限内的玩具负责。

亚洲国家成为塑料制品潜在的巨大市场近日在达卡举办的塑料制品市场研讨会上。

部分欧洲厂商表示,随着发达国家塑料制品使用量的减少,亚洲国家正成为塑料制品的新兴市场。

据报道,孟加拉成衣业衣架以及市场塑料器具的需求呈大幅增长趋势,目前市场规模约40亿塔卡,去年孟进口了4000万美元的聚丙烯等原材料。

其他亚洲国家和中东地区对塑料制品的需求近年增速达6%,全球聚丙烯的产量将在2022年翻一番达到35亿吨。

印度外国投资政策简介(驻孟买总领馆供稿)2003/12/09自上世纪90年代初开始经济改革以来,印度政府修改有关工业政策,简化政府审批手续,削减对外国投资的诸多限制,以吸引外资和引进外国先进技术。

近年来,印度加大招商引资力度,收到一定的效果,但与中国相比,差距还很大。

据统计,2001至2002年度(印度财政年度为当年4月到次年3月)印度实际吸收外国直接投资61.3亿美元,2002至2003年度为46.6亿美元*。

为实现“十五”期间GDP年均增长8%(九五期间仅为5.35%)的目标,印度计划2002至2007年间年均吸收外国直接投资75亿美元。

《1999年外汇管理法》(FEMA)和《1991年工业政策》是印度外国投资指导性法规。

以后根据《外汇管理法》制定了《外汇管理(外国人转让或发行股票)规定》。

税收和合资企业管理仍沿用《1961年印度所得税法》和《1956年印度公司法》。

相关政策和审批程序可到储备银行网站()和商工部工业政策和促进司工业援助处网站()上查询。

一、外国直接投资政策印度政府希望促进外国直接投资(FDI)、印侨(NRI)和印侨控股的海外团体法人(OCB)投资,以弥补国内投资不足。

在行业外资政策规定的外资比例限制内,外资可以自由在所有领域(含服务业)投资。

符合有关条件的外资由印度政府授权印度储备银行(RBI)按自动程序进行审核。

其它外资需在印度外资促进署(FIPB)推荐的基础上,由印度政府批准。

除22种股息平衡项目和有附加条件的外资项目外,一般外国投资收益可以自由汇出印度。

(一)自动批准类1、新合资企业。

在国营部门、出口导向单位(EOU)、出口加工区(EPZ)、电子硬件园(EHTP)、软件技术园(STP)进行投资,适用自动程序,但仍受行业政策、股份比例限制、储备银行规定等约束。

外资企业仍需遵循《1987年国家工业分类》的规定。

商工部工业政策和促进司工业援助处(SIA)负责发布行业政策及行业外资比例限制变化的信息。

探索准入前国民待遇加负面清单的外资管理模式一、当前国际投资领域出现的趋势性变化(一)投资自由化仍是各国投资政策的主流目前由于各国处于不同的经济发展阶段,对投资自由化的接受程度不尽相同,但多数国家总体上认同投资自由化的目标,自由化的范围和领域都在日趋扩大,近年来的外资立法实践普遍朝着市场化和自由化的方向发展。

金融危机后,投资自由化虽然不断受到形式多变的保护主义的冲击,但各国投资政策的主流仍然是自由化,因为在经济衰退背景下,世界各国需要通过进一步自由化来推动经济发展。

(二)世界主要经济体加速以自己为核心的FTA网络构建面对金融危机和主权债务危机的双重打击,各国逾加重视通过推动自由贸易以增加出口,而WTO在贸易谈判方面的重要性减弱,各成员国出于自身利益需要,开始把精力投入开放水平更高、谈判难度更小、互补性更强的自由贸易区上来,主要贸易和投资大国都在追求区域贸易和投资安排的主导权。

从自由贸易区发展现状来看,主要有三个特点:一是数量不断增加,二是功能不断充实(包括综合贸易功能、商务功能、金融功能等),三是涉及的领域越来越广。

以TPP为例,其核心议题不仅包括以往大多数自贸协定中的降低商品关税、促进服务贸易等,还涵盖安全标准、竞争政策、技术贸易壁垒、食品安全、知识产权、政府采购、绿色增长和劳工保护等综合性制度安排,全球贸易和投资新规则的雏形已然显现。

(三)投资开放安排主要通过FTA进程自由贸易协定涵盖投资内容已是全球化发展的基本趋势。

现行的自贸区协定中,大都包含了投资自由化内容,在提高市场准入、增加政策透明度,取消对外国直接投资的限制等方面都有详细的规定,但程度有所差异。

绝大多数FTA协议保留了东道国对外国投资者进入的规制权利,实行的是有限的准入前国民待遇。

投资自由化的主要举措就是放松投资准入的限制,准入前国民待遇因而成为实行投资自由化最关键的措施。

准入前国民待遇和负面清单的外资管理模式已逐渐成为国际投资规则发展的新趋势,世界上至少有77个国家采用了此种模式。