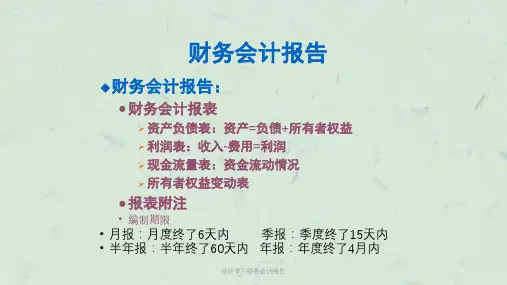

会计学第七章财务报告PPT课件

- 格式:pptx

- 大小:2.03 MB

- 文档页数:25

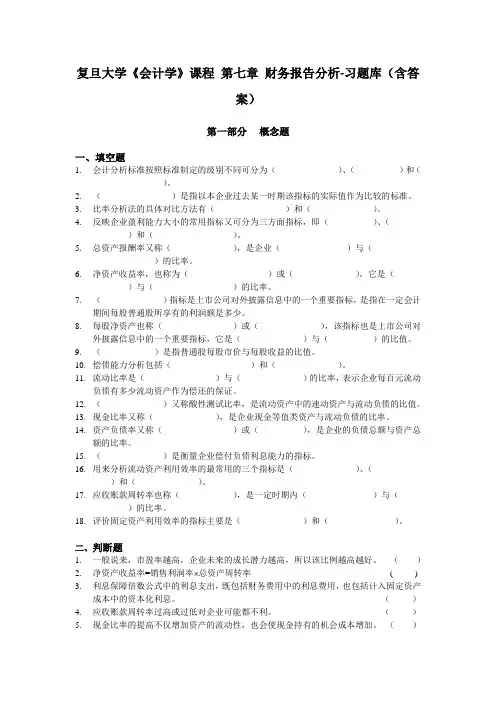

复旦大学《会计学》课程第七章财务报告分析-习题库(含答案)第一部分概念题一、填空题1.会计分析标准按照标准制定的级别不同可分为()、()和()。

2.()是指以本企业过去某一时期该指标的实际值作为比较的标准。

3.比率分析法的具体对比方法有()和()。

4.反映企业盈利能力大小的常用指标又可分为三方面指标,即()、()和()。

5.总资产报酬率又称(),是企业()与()的比率。

6.净资产收益率,也称为()或(),它是()与()的比率。

7.()指标是上市公司对外披露信息中的一个重要指标,是指在一定会计期间每股普通股所享有的利润额是多少。

8.每股净资产也称()或(),该指标也是上市公司对外披露信息中的一个重要指标,它是()与()的比值。

9.()是指普通股每股市价与每股收益的比值。

10.偿债能力分析包括()和()。

11.流动比率是()与()的比率,表示企业每百元流动负债有多少流动资产作为偿还的保证。

12.()又称酸性测试比率,是流动资产中的速动资产与流动负债的比值。

13.现金比率又称(),是企业现金等值类资产与流动负债的比率。

14.资产负债率又称()或(),是企业的负债总额与资产总额的比率。

15.()是衡量企业偿付负债利息能力的指标。

16.用来分析流动资产利用效率的最常用的三个指标是()、()和()。

17.应收账款周转率也称(),是一定时期内()与()的比率。

18.评价固定资产利用效率的指标主要是()和()。

二、判断题1.一般说来,市盈率越高,企业未来的成长潜力越高,所以该比例越高越好。

()2.净资产收益率=销售利润率 总资产周转率( )3.利息保障倍数公式中的利息支出,既包括财务费用中的利息费用,也包括计入固定资产成本中的资本化利息。

()4.应收账款周转率过高或过低对企业可能都不利。

()5.现金比率的提高不仅增加资产的流动性,也会使现金持有的机会成本增加。

()6.若固定资产净值增加幅度低于销售收入净额增长幅度,则会引起固定资产周转率增大,表明企业的营运能力有所提高。