财务管理:第九章收入分配决策liuna课件

- 格式:ppt

- 大小:314.00 KB

- 文档页数:45

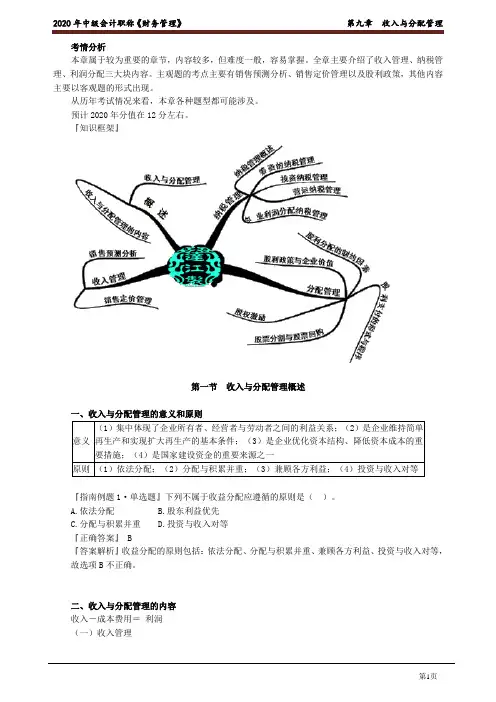

考情分析本章属于较为重要的章节,内容较多,但难度一般,容易掌握。

全章主要介绍了收入管理、纳税管理、利润分配三大块内容。

主观题的考点主要有销售预测分析、销售定价管理以及股利政策,其他内容主要以客观题的形式出现。

从历年考试情况来看,本章各种题型都可能涉及。

预计2020年分值在12分左右。

『知识框架』第一节收入与分配管理概述一、收入与分配管理的意义和原则意义(1)集中体现了企业所有者、经营者与劳动者之间的利益关系;(2)是企业维持简单再生产和实现扩大再生产的基本条件;(3)是企业优化资本结构、降低资本成本的重要措施;(4)是国家建设资金的重要来源之一原则(1)依法分配;(2)分配与积累并重;(3)兼顾各方利益;(4)投资与收入对等『指南例题1·单选题』下列不属于收益分配应遵循的原则是()。

A.依法分配B.股东利益优先C.分配与积累并重D.投资与收入对等『正确答案』 B『答案解析』收益分配的原则包括:依法分配、分配与积累并重、兼顾各方利益、投资与收入对等,故选项B不正确。

二、收入与分配管理的内容收入-成本费用=利润(一)收入管理销售预测分析定性营销员判断法、专家判断法和产品寿命周期分析法定量趋势预测分析法,因果预测分析法销售定价管理基于成本全部成本费用加成定价法、目标利润法等基于市场需求需求价格弹性系数定价法、边际分析定价法『指南例题2·多选题』下列销售预测方法中,属于定性分析法的有()。

A.德尔菲法B.营销员判断法C.因果预测分析法D.产品寿命周期分析法『正确答案』ABD『答案解析』销售预测的定性分析法包括营销员判断法、专家判断法、产品寿命周期分析法,其中德尔菲法属于专家判断法,所以ABD是正确的。

(二)纳税管理筹资纳税管理确定相对安全的资本结构,保证总资产报酬率(息税前)大于债务利息率投资纳税管理直接对外投资纳税管理主要是对投资地区、行业、组织形式和收益回收方式的筹划;直接对内投资和间接投资主要通过利用企业所享有的税收优惠政策来筹划营运纳税管理对企业日常活动中的采购、生产和销售环节进行管理利润分配纳税管理分为所得税纳税管理和股利分配纳税管理两部分重组纳税管理通过重组,降低企业的各项纳税义务;在支付方式等方面进行策划以达到企业重组的特殊性纳税处理条件(三)分配管理『提示1』法定公积金的提取比例为当年税后利润(弥补亏损后)的10%。

第九章收入与分配管理股利分配与财务目标的关系?【思维导图】第一节收入与分配管理的主要内容一、收入与分配管理的原则1.依法分配原则。

2.分配与积累并重原则。

3.兼顾各方利益原则。

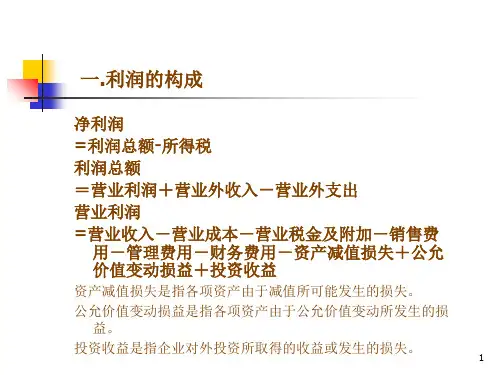

4.投资与收益对等原则二、收入与分配管理的主要内容收入、成本费用和利润三者之间的关系可以简单表述为:收入-成本费用=利润对企业收入的分配,首先是对成本费用进行补偿,然后,对其余额(即利润)按照一定的程序进行再分配。

对成本费用的补偿随着企业再生产的进行自然完成,成本管理的有关内容已在前面章节做了详细介绍,不再赘述。

本章主要介绍收入管理和利润分配管理两方面内容。

【注意】1.收益分配与优化资本结构的问题。

收益分配——留存收益(权益资本)——资本结构。

2.公司净利润分配顺序(1)弥补以前年度亏损(2)提取法定公积金法定盈余公积金的提取比例为当年税后利润(弥补亏损后)的10%。

当年法定盈余公积金的累积额已达注册资本的50%时,可以不再提取。

法定盈余公积金提取后,可用于弥补亏损或转增资本,但企业用盈余公积金转增资本后,法定盈余公积金的余额不得低于转增前公司注册资本的25%。

(3)提取任意公积金根据《公司法》的规定,公司从税后利润中提取法定公积金后,经股东会或股东大会决议,还可以从税后利润中提取任意公积金。

这是为了满足企业经营管理的需要,控制向投资者分配利润的水平,以及调整各年度利润分配的波动。

(4)向股东(投资者)分配股利(利润)。

【提示】近年来,以期权形式或类似期权形式进行的股权激励在一些大公司逐渐流行起来。

从本质上来说,股权激励是企业对管理层或者员工进行的一种经济利益分配。

【例·单选题】(2012)下列关于提取任意盈余公积的表述中,不正确的是()。

A.应从税后利润中提取B.应经股东大会决议C.满足公司经营管理的需要D.达到注册资本的50%时不再计提[答疑编号5684090101:针对该题提问]『正确答案』D『答案解析』当年法定盈余公积金的累积额已达注册资本的50%时,可以不再提取,所以选项D是错误的。