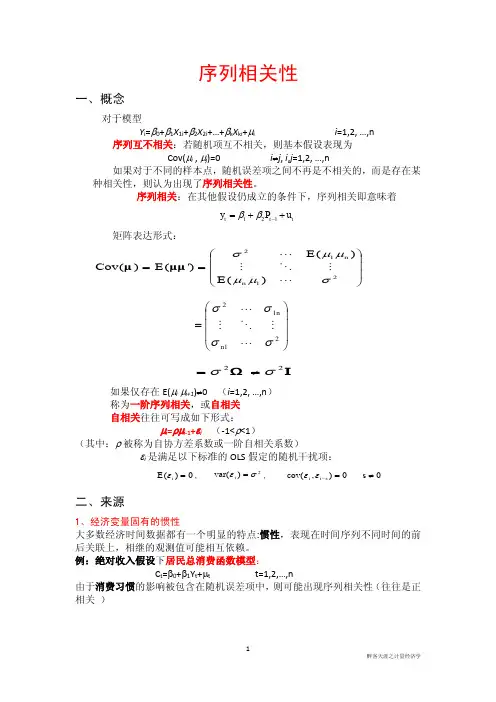

序列相关性

- 格式:ppt

- 大小:288.00 KB

- 文档页数:56

什么是序列相关性如何进行序列相关性的检验与处理序列相关性是指一系列数据中存在的相关性或依赖关系。

它可以帮助我们了解数据的趋势、周期性以及对未来数据的预测。

在统计学中,序列相关性的检验和处理是非常重要的,可以帮助我们提取有用的信息和建立可靠的模型。

本文将介绍序列相关性的定义、如何进行序列相关性的检验以及处理方法。

一、序列相关性的定义序列相关性是指时间序列数据中的观察值之间的相关性或依赖关系。

当一个时间序列的观察值和它之前或之后的观察值之间存在关联时,就可以说这个时间序列是相关的。

序列相关性表明序列中的数据点之间存在某种模式或趋势,这对于分析和预测时间序列数据具有重要意义。

二、序列相关性的检验为了检验时间序列数据是否存在相关性,我们可以使用常用的统计方法,例如自相关函数(ACF)和偏自相关函数(PACF)。

自相关函数是衡量一个时间序列和其滞后版本之间相关性的统计指标。

它可以帮助我们确定序列中的周期性模式。

在自相关函数图中,横轴表示滞后阶数,纵轴表示相关系数。

如果自相关函数在某个滞后阶数上超过了置信区间,那么可以认为有相关性存在。

偏自相关函数是衡量一个时间序列和其滞后版本之间相关性的统计指标,消除了其他滞后版本的影响。

在偏自相关函数图中,横轴表示滞后阶数,纵轴表示相关系数。

如果偏自相关函数在某个滞后阶数上超过了置信区间,那么可以认为有相关性存在。

另外,我们还可以使用单位根检验(ADF检验)来检验序列是否平稳。

平稳序列的相关性更容易进行建模和预测。

如果序列通过了单位根检验,那么就可以认为序列是平稳的。

三、序列相关性的处理如果时间序列数据存在相关性,那么我们可以采取一些方法进行处理,以消除或减小相关性的影响。

首先,可以进行差分操作。

差分是指将时间序列的每个观察值与其滞后版本之间的差异进行计算。

差分后的序列通常更容易建模,因为它们消除了相关性。

如果还存在差分后的序列中的相关性,可以继续进行更高阶的差分操作。

序列相关性名词解释

序列相关又称自相关,是指总体回归模型的随机误差项之间存在相关关系。

序列相关性在计量经济学中指对于不同的样本值,随机干扰之间不再是完全相互独立的,而是存在某种相关性。

序列相关即不同观测点上的误差项彼此相关。

序列相关产生的原因有很多,一般认为主要有一下几种,经济变量惯性的作用引起随机误差项自相关,经济行为的滞后性引起随机误差项自相关,一些随机偶然因素的干扰引起随机误差项自相关,模型设定误差引起随机误差项自相关,观测数据处理引起随机误差项序列相关。

一般经验告诉我们,对于采用时间序列数据作样本的计量经济学问题,由于在不同样本点上解释变量以外的其他因素在时间上的连续性,带来它们对被解释变量的影响的连续性,所以往往存在序列相关性。

列举序列相关性的检验方法序列相关性是指一个序列中两个以上元素的关联性。

序列相关性的检验方法主要有独立性检验、协方差分析、操作码分析、最大似然推定、极大似然推定、回归分析、相关系数等。

独立性检验是在分类数据中检验定性变量两两之间是否独立的一种方法,它实质上是针对每对类别进行比较,以确定它们相关性的概率,从而来看传统的概率论和统计学的独立性是否满足的。

例如,在一个试验中,如果测试变量x和y是独立的,则将按照此原则检查服从正态分布的观测值的概率分布,以检验观测的频率是否与理论值一致。

协方差分析是一种利用协方差检验解释变量之间的相关性的方法。

协方差分析过程中,可以推断一个变量是否受另一个变量影响,从而把变量之间的相关性准确衡量出来。

可以采用多个统计指标,如处理值协方差、数组协方差和管理技术方差等。

操作码分析是一种操作码技术,主要用于分析序列在紧密连接的散列表中的结构特征,以寻求解决数据集中的相关问题的有效方法。

操作码分析的主要思想是将散列表中的每一个数据项当成一个操作码,根据数据项间的排列情况分析有关表示的问题。

最大似然估计是一种根据观测数据和一定的概率分布模型确定参数值的统计技术。

这种技术主要是通过极大似然估计法对参数进行估计,从而得到最佳参数和其他统计量。

序列相关性检验中也可以采用最大似然估计来检验序列中不同字段之间是否存在联系。

极大似然推定也是一种基于极大似然值的技术,它的思想是找出一个最适合的(概率模型)参数向量,使其能够最大程度地拟合观测数据。

极大似然推定方法在序列相关性检验中也有着广泛的应用,是检验序列元素间相关性的有力工具。

回归分析方法是根据一组观测值,确定其两个变量之间存在相关性的技术。

回归分析也被广泛用于序列相关性检验。

序列相关性

序列相关性(SequenceCorrelation)是一种重要的统计学技术,它用来衡量和分析两个或多个相关序列之间的关系,以检测和预测未来的变化。

它最早出现在电信行业,用于诊断信号传输出现的问题。

随着数字信号处理技术在各个领域的普及,序列相关性也被用于科学、工程、金融和经济等许多领域,以检测和预测未来的变化。

序列相关性通常是指两个或多个相关时间序列之间的相关性,即两个序列中时间上相邻元素之间的空间关系。

它以线性方式来衡量数据集之间的相关性,反映出其内在的结构和未来的变化趋势。

序列相关性的测量可以使用线性回归的方法,也可以使用非线性方法,例如波动率,均值行走和自相关函数。

这些方法用于通过检测输入序列中存在的规律性,预测时间序列中未来的变化。

例如,均值行走可以用于分析具有相同或类似序列趋势的时间序列,从而预测未来的变化。

序列相关性也可以用于比较数据集之间的关系,例如销售数据、价格数据和交易数据等。

这种研究可以揭示不同因素对销售情况的影响,从而帮助管理者做出有效的营销决策。

此外,序列相关性可以帮助投资者识别投资组合,以便减少投资风险和收益率波动。

它也可以用于评估金融市场中风险和投资回报的关系。

序列相关性有助于揭示数据间隐藏的关系,并预测未来的变化

趋势。

它也可以用于比较数据集之间的关系,可以帮助投资者识别投资组合,以及评估金融市场中风险和投资回报的关系。

因此,序列相关性在许多行业的应用非常普遍,帮助企业在投资和运营方面取得更好的成绩。

序列相关性的基本原理包括序列相关性是指两个或多个序列之间的关系或相互关联程度。

在统计学和时间序列分析中,序列相关性是一种基本的概念,用于描述序列之间的相关性。

了解序列相关性的基本原理可以帮助我们理解和分析时间序列数据以及其他类型的序列数据。

序列相关性的基本原理包括:1. 相关性的度量方法:序列相关性可以通过相关系数来度量。

常用的相关系数有皮尔逊相关系数、斯皮尔曼相关系数和肯德尔相关系数等。

皮尔逊相关系数适用于线性关系的测量,斯皮尔曼相关系数适用于非线性关系的测量,肯德尔相关系数适用于秩次相关的测量。

2. 相关性的解释:相关性指示两个序列之间的相似程度或相关程度。

相关系数介于-1和1之间,当相关系数接近1时,表示两个序列之间具有正相关关系,当相关系数接近-1时,表示两个序列之间具有负相关关系,当相关系数接近0时,表示两个序列之间没有线性相关关系。

3. 时间滞后相关性:序列之间的相关性可以是时滞相关的。

时间滞后相关性是指序列之间在时间上有一定的延迟,并且这种延迟有助于预测或解释。

例如,天气序列中的温度和降水量之间可能存在时间滞后相关性,即前一天的温度对当天的降水量有一定的影响。

4. 自相关和交叉相关:自相关是指一个序列与自身的相关性,交叉相关是指两个不同序列之间的相关性。

自相关可以用于检测序列中的周期性模式,交叉相关可以用于分析两个序列之间的相互关系。

5. 引导作用:序列相关性可以用于预测和引导。

通过分析序列之间的相关性,我们可以推断出一个序列对另一个序列的引导作用。

例如,股票市场中的相关性可以帮助我们预测某只股票的价格变动。

6. 噪声和趋势:序列相关性的解释需要考虑噪声和趋势。

噪声指的是序列中随机波动引起的不确定性,趋势指的是序列中的长期变化。

噪声和趋势可以对序列相关性的度量和解释产生影响。

7. 线性和非线性相关性:序列相关性可以是线性的或非线性的。

线性相关性表示两个序列之间存在着线性关系,可以用线性回归模型进行建模。