中金黄金2020年上半年管理水平报告

- 格式:rtf

- 大小:269.13 KB

- 文档页数:12

中金环境2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为11,016.89万元,2020年上半年已经取得的短期带息负债为85,964.17万元。

2.长期资金需求

该企业长期资金需求为165,728.83万元,2020年上半年已有长期带息负债为82,411.73万元。

3.总资金需求

该企业的总资金需求为176,745.72万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为97,691.8万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是110,467.4万元,实际已经取得的短期带息负债为85,964.17万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为110,467.4万元,企业有能力在3年之内偿还的贷款总规模为116,855.19万元,在5年之内偿还的贷款总规模为129,630.79万元,当前实际的带息负债合计为168,375.9万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要9.29个分析期。

只是负债率相对较高,如果经营形势发生逆转特别是盈利水平下降会存在一定风险。

资金链断裂风险等级

内部资料,妥善保管第1 页共4 页。

![[经济学]中金黄金600489分析报告](https://uimg.taocdn.com/11fbcff8db38376baf1ffc4ffe4733687e21fc9e.webp)

[经济学]中金黄金600489分析报告中金黄金(600489)是中国大陆A股市场上的一家黄金生产企业。

公司成立于2000年11月,总部位于北京市。

该公司主要从事黄金的采掘、选冶、加工、销售和黄金投资等业务。

截至2019年底,中金黄金的总资产为100.43亿元,净资产为61.23亿元,总负债为39.2亿元。

一、行业分析黄金是国际上公认的避险资产,其价格受到全球经济形势、金融市场情况、国际政治风险等多种因素的影响。

近年来,全球经济不确定性增加,贸易保护主义盛行,国际局势动荡不安,各种风险因素持续发酵,这对黄金的需求起到了积极作用。

此外,由于央行增加黄金储备,全球黄金需求也有所上升。

根据世界黄金协会的数据,2019年全球黄金需求达到了4398.4吨。

中国是世界上最大的黄金生产和消费国家。

作为全球黄金市场的重要参与者,中国黄金消费需求的增长和黄金储备的增加都促进了中国黄金行业的发展。

近年来,中国黄金市场的发展步伐加快,国内投资者对黄金产品的需求不断增加。

加之黄金作为稳定的避险资产,对中国股市的影响也日益显著。

因此,在经济下行和股市波动的情况下,黄金的稳定收益优势受到了更多投资者的追捧,相关企业的发展前景看好。

二、公司分析中金黄金是中国黄金行业的龙头企业之一,其持续稳定的盈利能力和规模化的经营模式备受市场关注。

公司业务涵盖采掘、选冶、加工、销售和黄金投资等领域,具有自主研发能力和完善的经营管理体系。

此外,中金黄金在黄金资源储备和开采方面具有一定的行业优势,拥有众多的黄金矿山和矿产资源,产量逐年增长,2019年度公司总产量达到了8.77吨,同比增长达到了21.6%。

而且,公司的黄金库存充足,对市场的风险抵御能力较强。

2020年,由于新冠病毒疫情的爆发和全球经济下滑,全球黄金价格一路走高。

中金黄金的业绩也随之受益,2020年上半年公司实现了3.75亿元的净利润,同比增长了50%以上。

而2021年初,全球经济逐步复苏,金融市场也逐渐恢复稳定,预计黄金需求增长将放缓。

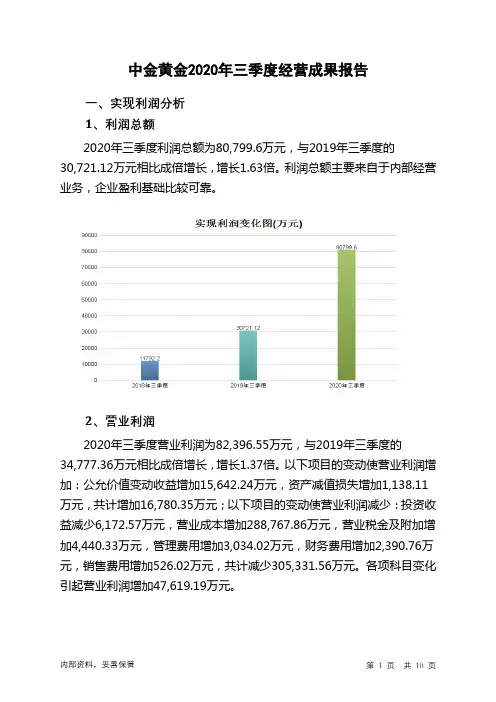

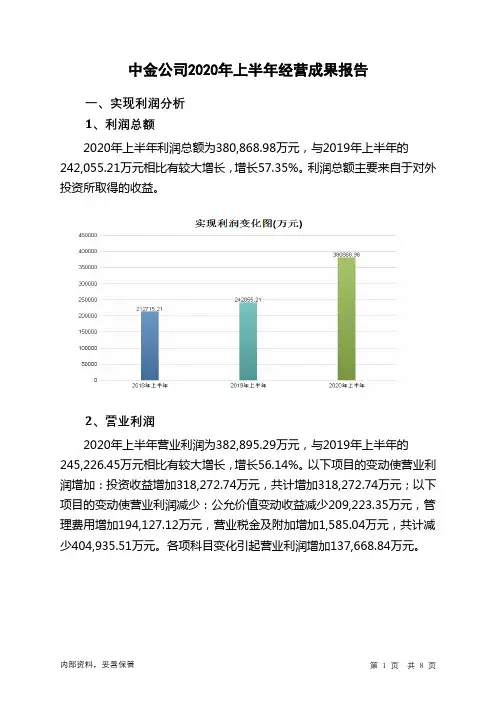

中金黄金2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为90,716.82万元,与2019年上半年的37,078.17万元相比成倍增长,增长1.45倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为1,642,486.43万元,与2019年上半年的1,493,446.42万元相比有所增长,增长9.98%。

2020年上半年销售费用为10,737.79万元,与2019年上半年的9,359.6万元相比有较大增长,增长14.72%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为77,186.93万元,与2019年上半年的71,159.3万元相比有较大增长,增长8.47%。

2020年上半年管理费用占营业收入的比例为4.07%,与2019年上半年的4.26%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年上半年财务费用为26,952.07万元,与2019年上半年的26,499.83万元相比有所增长,增长1.71%。

三、资产结构分析2020年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年上半年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,中金黄金2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,内部资料,妥善保管第1 页共4 页。

中金黄金2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为938,220.01万元,2020年上半年已经取得的短期带息负债为1,387,690.71万元。

2.长期资金需求

该企业长期资金需求为424,657.36万元,2020年上半年已有长期带息负债为237,320.93万元。

3.总资金需求

该企业的总资金需求为1,362,877.37万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为352,571.89万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是491,414.86万元,实际已经取得的短期带息负债为1,387,690.71万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为593,824.86万元,企业有能力在3年之内偿还的贷款总规模为663,246.34万元,在5年之内偿还的贷款总规模为802,089.31万元,当前实际的带息负债合计为1,625,011.65万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为804,673.3万元。

不过,该资金缺口在企业持续经营6.97个分析期之后可被盈利填补。

企业负债水平较高,且经营

内部资料,妥善保管第1 页共6 页。

公司代码:600489 公司简称:中金黄金中金黄金股份有限公司2020年第一季度报告正文一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人卢进、主管会计工作负责人李宏斌及会计机构负责人(会计主管人员)王赫保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第一季度报告未经审计。

二、公司主要财务数据和股东变化2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明√适用□不适用公司拟通过发行股份及支付现金购买中国黄金集团有限公司(以下简称黄金集团)持有的中国黄金集团内蒙古矿业有限公司(以下简称内蒙古矿业)90%的股权及中国国新资产管理有限公司、国新央企运营(广州)投资基金(有限合伙)、河南中鑫债转股私募股权投资基金(有限合伙)、北京东富国创投资管理中心(有限合伙)、农银金融资产投资有限公司分别持有的河南中原黄金冶炼厂有限责任公司(以下简称中原冶炼厂)13.26%、13.26%、21.21%、6.63%、6.63%股权(以下简称本次发行股份及支付现金购买资产);同时,公司拟向特定投资者非公开发行股份募集配套资金(以下简称本次配套融资,本次发行股份及支付现金购买资产与本次配套融资合称本次交易或本次重组)。

公司2018年年度股东大会、第六届董事会第二十次会议、第六届监事会第十二次会议审议通过了《关于公司发行股份及支付现金购买资产并募集配套资金暨关联交易方案的议案》。

财务管理资料中金黄金某度财务报分析金黄金某度是一家知名的财务管理公司,其财务报告对于股东、投资者以及其他利益相关者都具有重要意义。

本文将对金黄金某度的财务报告进行分析,以了解公司的财务状况及经营表现。

1. 财务报告概述金黄金某度的财务报告涵盖了一定的时间范围,通常以年度为单位进行报告。

其财务报告主要包括资产负债表、利润表和现金流量表。

资产负债表展示了公司的资产、负债和股东权益;利润表反映了公司的收入、费用和利润;现金流量表显示了公司现金的流入和流出情况。

2. 资产负债表分析资产负债表是评估金黄金某度财务状况的重要指标之一。

资产部分包括流动资产(如现金、应收账款)和非流动资产(如固定资产、无形资产)。

负债部分包括流动负债(如应付账款、短期借款)和非流动负债(如长期负债)。

股东权益指的是公司根据财务报表计算的净资产。

3. 利润表分析利润表反映了金黄金某度在一定期间内的经营表现。

利润表包括销售收入、成本费用和净利润。

销售收入是公司通过销售产品或提供服务所获得的收入。

成本费用涵盖了生产成本、营销费用和管理费用等。

净利润是指扣除了所有费用后,公司剩余的利润。

4. 现金流量表分析现金流量表展示了金黄金某度在一定期间内的现金流入和流出情况。

现金流量表分为经营活动、投资活动和筹资活动。

经营活动包括与公司正常运营相关的现金流动,如销售产品和收取应收账款。

投资活动包括公司购买和出售资产所涉及的现金流动。

筹资活动包括公司通过增发股票、借款等方式筹集资金的现金流动。

5. 财务比率分析财务比率是对金黄金某度的财务报告进行更深入分析的工具。

常见的财务比率包括流动比率、速动比率、资产负债比率、净资产收益率等。

流动比率是指流动资产与流动负债之间的比例,用来判断公司偿付短期债务的能力。

速动比率则排除了存货对公司偿付能力的影响。

资产负债比率衡量了公司通过借债融资的程度。

净资产收益率是衡量公司盈利能力的指标,指的是净利润与股东权益之间的比例。