《基础会计》形成性考核册作业答案.doc

- 格式:doc

- 大小:222.50 KB

- 文档页数:14

中央电大基础会计形成性考核册答案<>书后各章作业题及答案《基础会计》作业1习题一一、目的:熟悉账户结构二、资料根据表中所列账户的类别和期初余额、期末余额、本期借方发生额合计、本期贷方发生额合计的已知数,计算出数,填入表内。

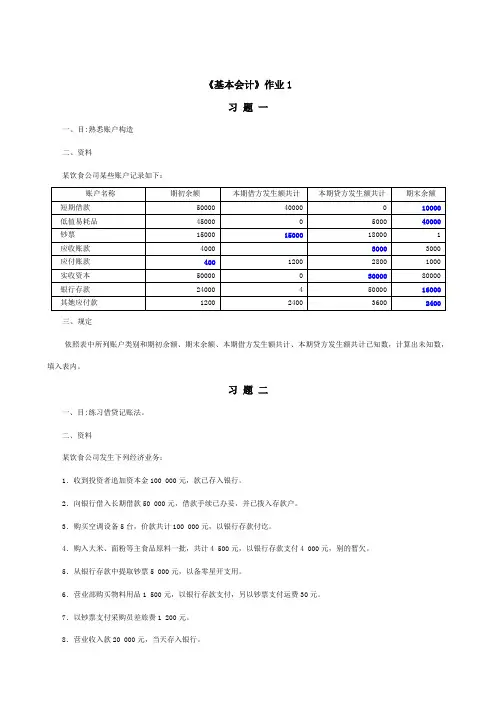

习题二一、目的:练习借贷记账法。

二、资料某饮食企业发生下列经济业务:1.收到投资者追加资本金100 000元,款已存入银行。

2.向银行借入长期借款50 000元,借款手续已办妥,并已拨入存款户。

3.购置空调设备5台,价款共计100 000元,以银行存款付讫。

4.购入大米、面粉等主食品原料一批,共计4 500元,以银行存款支付4 000元,其余暂欠。

5.从银行存款中提取现金5 000元,以备零星开支用。

6.营业部购置物料用品1 500元,以银行存款支付,另以现金支付运费30元。

7.以现金支付采购员差旅费1 200元。

8.营业收入款20 000元,当日存入银行。

10.以银行存款支付本月营业用电费280元,水费120元,办公室用电费50元。

11.结转本月营业成本6 000元。

12.以银行存款缴纳营业税1 200元。

13.从银行存款中提取现金4 000元,以备发放工资。

14.以现金发放营业人员工资4 000元。

15.营业收入结转利润账户。

16.营业成本、营业费用、管理费用和营业税金及附加结转利润账户。

三、要求贷:实收资本 100000 2. 借:银行存款 50000贷:长期借款 50000 3. 借:固定资产 100000贷:银行存款 4. 借:原材料贷:银行存款应付账款 5. 借:现金贷:银行存款 6. 借:物料用品贷:银行存款现金 7. 借:营业费用贷:现金 8. 借:银行存款贷:营业收入 9. 借:应收账款贷:营业收入100000 45005000153012002000050001500 301200管理费用 50贷:银行存款 450 11. 借:营业成本 6000贷:原材料 6000 借:主营业务税金及12. 1200 附加主营业务税金 1200及附加习题三一、目的:练习借贷记账法。

中央电大基础会计形成性考核册答案<> 书后各章作业题及答案《基础会计》作业1习题一一、目的: 熟悉账户结构二、资料根据表中所列账户的类别和期初余额、期末余额、本期借方发生额合计、本期贷方发生额合计的已知数,计算出数,填入表内。

习题二一、目的: 练习借贷记账法。

二、资料某饮食企业发生下列经济业务:1.收到投资者追加资本金100 000 元,款已存入银行2.向银行借入长期借款50 000 元,借款手续已办妥,并已拨入存款户。

3 .购置空调设备5 台,价款共计100 000 元,以银行存款付讫。

4.购入大米、面粉等主食品原料一批,共计4 500元,以银行存款支付4 000 元,其余暂欠。

5.从银行存款中提取现金5 000 元,以备零星开支用。

6.营业部购置物料用品1 500元,以银行存款支付,另以现金支付运费30 元。

7 .以现金支付采购员差旅费1 200 元。

8 .营业收入款20 000 元,当日存入银行。

10 .以银行存款支付本月营业用电费280 元,水费120 元,办公室用电费50元。

11 .结转本月营业成本6 000 元。

12 .以银行存款缴纳营业税1 200 元。

13 .从银行存款中提取现金4 000 元,以备发放工资。

14 .以现金发放营业人员工资4 000 元。

15 .营业收入结转利润账户。

16 .营业成本、营业费用、管理费用和营业税金及附加结转利润账户。

三、要求贷:实收资本100000 2. 借:银行存款50000 贷:长期借款500003. 借:固定资产100000 贷:银行存款4. 借:原材料贷:银行存款应付账款5. 借:现金贷:银行存款6. 借:物料用品贷:银行存款现金7. 借:营业费用贷:现金8. 借:银行存款贷:营业收入9. 借:应收账款贷:营业收入100000 450050001530120020000 120050001500 301200管理费用50 贷:银行存款450 11. 借:营业成本6000 贷:原材料6000 借:主营业务税金及12. 1200 附加主营业务税金1200及附加习题三一、目的:练习借贷记账法。

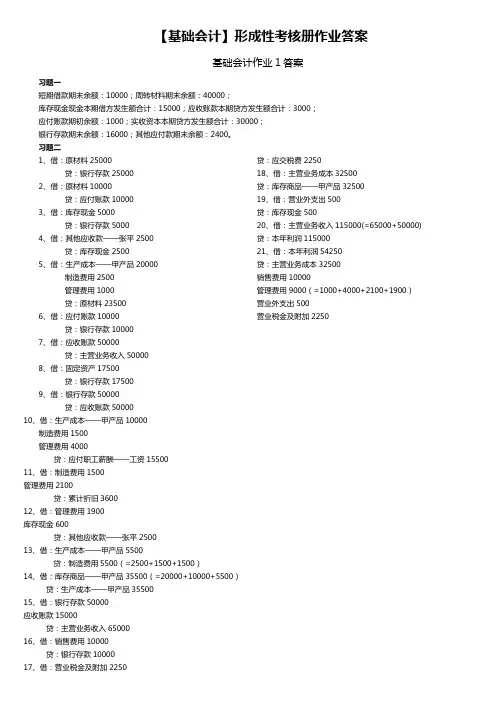

【基础会计】形成性考核册作业答案基础会计作业1答案习题一短期借款期末余额:10000;周转材料期末余额:40000;库存现金现金本期借方发生额合计:15000;应收账款本期贷方发生额合计:3000;应付账款期初余额:1000;实收资本本期贷方发生额合计:30000;银行存款期末余额:16000;其他应付款期末余额:2400。

习题二1、借:原材料25000贷:银行存款250002、借:原材料10000贷:应付账款100003、借:库存现金5000贷:银行存款50004、借:其他应收款——张平2500贷:库存现金25005、借:生产成本——甲产品20000制造费用2500管理费用1000贷:原材料235006、借:应付账款10000贷:银行存款100007、借:应收账款50000贷:主营业务收入500008、借:固定资产17500贷:银行存款175009、借:银行存款50000贷:应收账款5000010、借:生产成本——甲产品10000制造费用1500管理费用4000贷:应付职工薪酬——工资1550011、借:制造费用1500管理费用2100贷:累计折旧360012、借:管理费用1900库存现金600贷:其他应收款——张平250013、借:生产成本——甲产品5500贷:制造费用5500(=2500+1500+1500)14、借:库存商品——甲产品35500(=20000+10000+5500)贷:生产成本——甲产品3550015、借:银行存款50000应收账款15000贷:主营业务收入6500016、借:销售费用10000 贷:应交税费225018、借:主营业务成本32500贷:库存商品——甲产品3250019、借:营业外支出500贷:库存现金50020、借:主营业务收入115000(=65000+50000) 贷:本年利润11500021、借:本年利润54250贷:主营业务成本32500销售费用10000管理费用9000(=1000+4000+2100+1900)营业外支出500营业税金及附加2250习题三(为节省篇幅,本题三个要求都在涉及到的账户中一次完成)借方库存现金贷方借方银行存款贷方期初余额3000④2500期初余额350000①25000 ③5000⒆500⑨50000③5000 ⑿600⒂50000⑥10000本期借方发生额5600本期贷方发生额3000⑧17500 ⒃10000期末余额5600本期借方发生额100000本期贷方发生额67500期末余额382500借方固定资产贷方借方原材料贷方 期初余额400000期初余额2000⑤23500 ⑧17500①25000 ②10000本期借方发生额17500本期贷方发生额0本期借方发生额35000本期贷方发生额23500 期末余额417500期末余额13500借方应付账款贷方借方销售费用贷方⑥10000②10000⒃10000(21)10000本期借方发生额10000本期贷方发生额10000本期借方发生额10000本期贷方发生额10000借方管理费用贷方借方主营业务收入贷方 ⑤1000(21)9000(20)115000⑦50000 ⑩4000⒂65000⑾2100本期借方发生额115000本期贷方发生额115000 ⑿1900本期借方发生额9000本期贷方发生额9000借方累计折旧贷方借方主营业务成本贷方⑾3600⒅32500(21)32500本期借方发生额0本期贷方发生额3600本期借方发生额32500本期贷方发生额32500 期末余额3600借方营业税金及附加贷方借方本年利润贷方 ⒄2250(21)2250(21)54250(20)115000本期借方发生额2250本期贷方发生额2250本期借方发生额54250本期贷方发生额11500期末余额60750借方其他应收款贷方 ⑩1500⑩10000 ⑾1500⒀5500本期发生额5500本期发生额5500本期发生额35500本期发生额35500借方应收账款贷方借方库存商品贷方⒄2250⑩15500本期借方发生额0本期贷方发生额2250本期借方发生额0本期贷方发生额15500期末余额2250期末余额15500借方营业外支出贷方⒆500(21)500本期借方发生额500本期贷方发生额500习题四本期发生额及余额试算表习题五要求1、根据试算表资料编制资产负债表要求2、根据试算表资料编制损益表资产负债表20*1年12月31日编制单位:**工业公司单位:元损益表20*1年12月编制单位:**工业公司单位:元以上答案如有错误,请同学们积极纠正。

《基础会计形成性考核册》答案习题二:编制会计分录1、借:银行存款100 000贷:实收资本100 0002.借:银行存款50 000贷:长期借款50 0003.借:固定资产—空调100 000贷:银行存款100 0004.借:原材料 4 5000贷:银行存款 4 000应付账款5005.借:现金 5 000贷:银行存款 5 0006.借:物料用品 1 500营业费用30贷:银行存款 1 500现金307.借:营业费用 1 200贷:现金 1 2008.借:银行存款20 000贷:营业收入20 0009.借:应收账款400贷:营业收入40010.借:营业费用400管理费用50贷:银行存款45011.借:营业成本 6 000贷:原材料600012.借:主营业务税金及附加 1 200贷:银行存款120013.借:现金 4 000贷:银行存款 4 00014.借:营业费用 4 000贷:现金 4 000015.借:营业收入20 400贷:本年利润20 40016.借:本年利润12 880贷:营业成本 6 000营业费用 5 630管理费用50主营业务税金及附加 1 200习题三现金银行存款期初余额2000 期初余额50000⑸5000 ⑹30 ⑴100000 ⑶100000⒀4000 ⑺1200 ⑵50000 ⑷4000⒁4000 ⑻20000 ⑸5000本期发生额9000 本期发生额5230 ⑹1500期末余额5770 ⑽450⑿1200⒀4000本期发生额170000 本期发生额116150期末余额103850物料用品原材料期初余额2000 期初余额6000⑹1500 ⑷4500 ⑾6000本期发生额1500 本期发生额4500 本期发生额6000本期余额3500 期末余额4500固定资产实收资本期初余额40000 期初余额100000⑶100000 ⑴100000本期发生额100000 本期发生额0 本期发生额100000期末余额140000 期末余额200000长期借款应付帐款⑵50000 ⑷500本期发生额50000 本期发生额500期末余额50000 期末余额500营业费用管理费用⑹30 ⒃5630 ⑺50 ⒃50⑺1200 本期发生额50 本期发生额50⑽400⒁4000本期发生额5630 本期发生额5630营业收入应收帐款⒂20400 ⑻20000 ⑼400⑼400 本期发生额400本期发生额20400 本期发生额20400 期末余额400营业成本主营业务税金及附加⑾.6000 ⒃.6000 ⑿.1200 ⒃.1200本期发生额6000 本期发生额6000 本期发生额1200 本期发生额1200本年利润⒃.11680 ⒂.20400⒃.1200本期发生额12880 本期发生额20400期末余额7520习题四编制试算平衡表试算平衡表科目名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方现金2000 9000 5230 5770银行存款50000 170000 116150 103850原材料6000 4500 6000 4500物料用品2000 1500 3500固定资产40000 100000 140000实收资本100000 100000 200000长期借款50000 50000应付账款500 500营业费用5630 5630管理费用50 50营业收入20400 20400应收账款400 400营业成本6000 6000主营业务税金及附加1200 1200本年利润12880 204007520合计100000 100000 331560 331560 258020 258020习题五:根据试算表编制资产负债表、损益表资产负债表编制单位:饮食企业2003年4月31日单位:元资产年初数期末数负债及所有者权益年初数期末数现金 5 770 应付账款500银行存款103 850 长期借款50 000原材料 4 500 负债合计50 500物料用品 3 500 实收资本200 000应收账款400 未分配利润7 520固定资产140 000 所有者权益合计207 520 资产合计258 020 负债及所有者权益258 020损益表编制单位:饮食企业2003年4月单位:元项目本月数本年累计累一、营业收入20 400减:营业成本 6 000营业费用 5 630主营业务税金及附加 1 200二、营业利润7 570减:管理费用50三、利润总额7 520减:所得税四、净利润7 520作业2练习1(一)电达公司2001年2月28日的试算平衡表如下表所示。

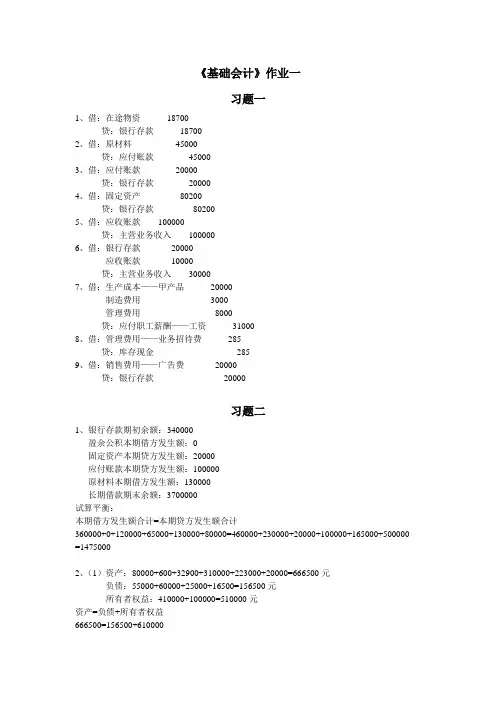

《基础会计》作业一习题一1、借:在途物资18700贷:银行存款187002、借:原材料45000贷:应付账款450003、借:应付账款20000贷:银行存款200004、借:固定资产80200贷:银行存款802005、借:应收账款100000贷:主营业务收入1000006、借:银行存款20000应收账款10000贷:主营业务收入300007、借:生产成本——甲产品20000制造费用3000管理费用8000贷:应付职工薪酬——工资310008、借:管理费用——业务招待费285贷:库存现金2859、借:销售费用——广告费20000贷:银行存款20000习题二1、银行存款期初余额:340000盈余公积本期借方发生额:0固定资产本期贷方发生额:20000应付账款本期贷方发生额:100000原材料本期借方发生额:130000长期借款期末余额:3700000试算平衡:本期借方发生额合计=本期贷方发生额合计360000+0+120000+65000+130000+80000=460000+230000+20000+100000+165000+500000 =14750002、(1)资产:80000+600+32900+310000+223000+20000=666500元负债:55000+60000+25000+16500=156500元所有者权益:410000+100000=510000元资产=负债+所有者权益666500=156500+6100003、登记现金日记账《基础会计》作业二习题一1、借:应付职工薪酬——工资31000贷:银行存款310002、借:销售费用——包装费200——办公费300贷:库存现金5003、借:利润分配——未分配利润30000贷:本年利润300004、借:应交税费——应交企业所得税15000贷:银行存款150005、借:银行存款200000固定资产——生产用房屋8000000——新设备500000 贷:实收资本8700000 6、借:原材料10000贷:实收资本100007、借:原材料20000贷:应付账款200008、借:生产成本——甲产品50000制造费用8000管理费用2000销售费用1000贷:原材料610009、借:制造费用3000管理费用4200贷:累计折旧7200习题二1、借:银行存款(应收账款)210000贷:主营业务收入210000借:主营业务成本150000贷:库存商品150000借:营业税金及附加8000贷:应交税费8000借:销售费用20000贷:累计折旧200002、借:财务费用2000贷:应付利息2000借:管理费用10000贷:其他应收款10000借:管理费用5000贷:累计折旧50003、20*1年1月31日单位:元《基础会计》作业三习题一1、借:库存商品——甲产品350000贷:生产成本——甲产品3500002、借:营业外支出5000贷:银行存款50003、借:应付职工薪酬——职工教育经费50000贷:银行存款500004、借:银行存款86000贷:应收账款860005、借:营业税金及附加1000贷:应交税费——应交城建税800——应交教育费附加2006、借:预付账款——杂志订阅费2000贷:银行存款20007、借:银行存款500000贷:长期借款5000008、借:财务费用1800贷:应付利息18009、借:银行存款500000贷:短期借款500000习题二1、(1)存货=240000+60000+100000+160000=560000(2)应收账款=180000+40000=220000(3)预付账款=63000+20000=83000(4)应付账款=220000+22000=242000(5)预收账款=120000+24000=144000(6)固定资产=500000-160000=340000(7)应交税费=-2400(8)未分配利润=256000-108000=1480002、 (1)"应收账款" 总账余额=27000-2000-3000=22000"预收账款"总账余额=20000-3000-2000=15000(2)" 固定资产" 总账余额=647 800+120000+25000=792800(3) 已分配利润 = 年初未分配利润 + 本年实现的可分配利润一年末未分配利润=30000+200000-139800=902003、《基础会计》作业四习题一1、借:财务费用6500贷:银行存款65002、借:短期借款500000贷:银行存款5000003、借:固定资产36000贷:以前年度损益调整360004、借:库存现金15000贷:银行存款150005、借:其他应收款——王平5000贷:库存现金50006、借:管理费用——差旅费4800库存现金200贷:其他应收款——王平50007、借:生产成本——甲产品11420贷:制造费用114208、借:库存商品——甲产品74220贷:生产成本——甲产品742209、借:主营业务成本——甲产品65000贷:库存商品——甲产品65000习题二1、利润表编制单位:某企业 201*年金额单位:元2、根据资料编制多步式利润表如下:利润表编制单位:某公司 201*年12月金额单位:元3、营业利润=1750000-910000-133000+77000-66500-140000-98000+3500+210000 =693000元利润总额=693000+25200-52500=665700净利润=665700-219681=446019(2)资料中“财务费用”累计发生额为-3500元,表明该企业银行存款利息收入大于同期的利息支出和金融机构手续费3500元。

【基础会计】形成性考核册作业答案基础会计作业1答案习题一短期借款期末余额:10000;周转材料期末余额:40000;库存现金现金本期借方发生额合计:15000;应收账款本期贷方发生额合计:3000;应付账款期初余额:1000;实收资本本期贷方发生额合计:30000;银行存款期末余额:16000;其他应付款期末余额:2400。

习题二1、借:原材料 25000贷:银行存款 250002、借:原材料 10000贷:应付账款 100003、借:库存现金 5000贷:银行存款 50004、借:其他应收款——张平 2500贷:库存现金 25005、借:生产成本——甲产品 20000制造费用2500管理费用 1000贷:原材料 235006、借:应付账款 10000贷:银行存款 100007、借:应收账款 50000贷:主营业务收入 500008、借:固定资产 17500贷:银行存款 175009、借:银行存款 50000贷:应收账款 5000010、借:生产成本——甲产品 10000制造费用 1500管理费用 4000贷:应付职工薪酬——工资 1550011、借:制造费用 1500管理费用 2100贷:累计折旧 360012、借:管理费用 1900库存现金 600贷:其他应收款——张平 250013、借:生产成本——甲产品 5500贷:制造费用5500(=2500+1500+1500)14、借:库存商品——甲产品35500(=20000+10000+5500)贷:生产成本——甲产品 3550015、借:银行存款 50000应收账款 15000贷:主营业务收入 6500016、借:销售费用 10000贷:银行存款 1000017、借:营业税金及附加 2250贷:应交税费 2250 18、借:主营业务成本 32500贷:库存商品——甲产品3250019、借:营业外支出500贷:库存现金50020、借:主营业务收入115000(=65000+50000)贷:本年利润11500021、借:本年利润54250贷:主营业务成本32500销售费用10000管理费用9000(=1000+4000+2100+1900)营业外支出500营业税金及附加225习题三(为节省篇幅,本题三个要求都在涉及到的账户中一次完成)借方库存现金贷方借方银行存款贷方期初余额 3000 ④ 2500 期初余额 350000 ① 25000③ 5000 ⒆ 500 ⑨ 50000 ③ 5000⑿ 600 ⒂ 50000 ⑥ 10000本期借方发生额5600 本期贷方发生额3000⑧ 17500 ⒃ 10000期末余额 5600 本期借方发生额 100000 本期贷方发生额 67500期末余额382500借方固定资产贷方借方原材料贷方期初余额 400000 期初余额 2000 ⑤ 23500⑧ 17500 ① 25000② 10000本期借方发生额17500 本期贷方发生额0 本期借方发生额35000 本期贷方发生额23500期末余额 417500 期末余额 13500借方应付账款贷方借方销售费用贷方⑥10000 ② 10000 ⒃ 10000 (21) 10000本期借方发生额10000 本期贷方发生额10000 本期借方发生额10000 本期贷方发生额10000借方管理费用贷方借方主营业务收入贷方⑤ 1000 (21) 9000 (20) 115000 ⑦ 50000⑩ 4000 ⒂ 65000 ⑾2100 本期借方发生额115000 本期贷方发生额115000⑿1900本期借方发生额9000 本期贷方发生额9000借方累计折旧贷方借方主营业务成本贷方⑾3600 ⒅ 32500 (21) 32500本期借方发生额 0 本期贷方发生额3600 本期借方发生额32500 本期贷方发生额32500期末余额 3600借方营业税金及附加贷方借方本年利润贷方⒄ 2250 (21) 2250 (21) 54250 (20) 115000本期借方发生额 2250 本期贷方发生额2250 本期借方发生额54250 本期贷方发生额11500期末余额 60750借方其他应收款贷方借方制造费用贷方借方生产成本贷方⑤2500 ⒀ 5500 ⑤ 20000 ⒁ 35500⑩ 1500 ⑩ 10000⑾ 1500 ⒀ 5500本期发生额 5500 本期发生额 5500 本期发生额 35500 本期发生额 35500借方应收账款贷方借方库存商品贷方⑦ 50000 ⑼ 50000 ⒁ 35500 ⒅ 32500⒂ 15000 本期借方发生额35000 本期贷方发生额23500本期借方发生额65000 本期贷方发生额50000 期末余额 15000 期末余额 13500借方应交税费贷方借方应付职工薪酬贷方⒄ 2250 ⑩15500本期借方发生额0 本期贷方发生额2250 本期借方发生额 0 本期贷方发生额15500 期末余额2250 期末余额 15500借方营业外支出贷方⒆500 (21) 500本期借方发生额500 本期贷方发生额500习题四本期发生额及余额试算表编制单位:某工业公司单位:元习题五要求1、根据试算表资料编制资产负债表要求2、根据试算表资料编制损益表资产负债表20*1年12月31日编制单位:**工业公司单位:元损益表20*1年12月编制单位:**工业公司单位:元习题一(1)根据以上经济业务编制会计分录如下:1.借:银行存款500000 4.借:固定资产5500000 贷:实收资本500000 贷:实收资本5500000 2.借:无形资产100000 5.借:长期借款530000 贷:实收资本100000 贷:银行存款350000 3.借:银行存款300000 6 借:原材料70000 贷:短期借款300000 贷:实收资本—XX公司 70000 (2)根据会计分录设置和登记有关总分类账户如下:习 题二 (1)根据经济业务编制会计分录如下:1. 甲乙两种材料应分摊的运杂费如下:分配率=750/(50+100)=5(元/吨) 即每吨应分摊的运杂费5元 甲材料应分摊运杂费=50×5=250(元) 乙材料应分摊运杂费=100×5=500(元) 甲乙两种材料各自的实际采购成本:甲材料的实际采购成本=850×50+250=42750 乙材料的实际采购成本=100×600+500=60500 应交增值税:(850×50+100×600)×17%=174251. 借:物资采购—甲材料42750 5. 借:物资采购 —甲材料 80600 —乙材料60500 应交税金—应交增值税(进项税额) 13600 应交税金—应交增值税(进项税额) 17425 贷:银行存款 94200贷:应付账款 120675 2. 借:其他应收款 3000 6. 借:原材料 —甲材料42750 贷:现金3000—乙材料60500 3. 借:物资采购—丙材料 6300—丙材料6300应交税金—应交增值税(进项税额) 1020 贷:物资采购—甲材料 42750 贷:银行存款 7320 —乙材料60500 4. 借:应付账款 120675—丙材料6300贷:银行存款120675(2)根据会计分录登记有关总分类账户及“材料采购”明细分类账。

【基础会计】形成性考核册作业答案基础会计作业1答案习题一:账户名称期初余额本期借方发生额合计本期贷方发生额合计期末余额短期借款50000 40000 0 10000 周转材料45000 0 5000 40000 库存现金15000 15000 18000 12000 应收账款4000 2000 3000 3000应付账款1000 1200 1800 1600实收资本50000 0 30000 80000 银行存款24000 42000 50000 16000 其他应付款1200 2400 3600 2400习题二:按照借贷记账法编制会计分录1、借:原材料 25000贷:银行存款 250002、借:原材料 10000贷:应付账款 100003、借:库存现金 5000贷:银行存款 50004、借:其他应收款 2500贷:库存现金 25005、借:生产成本 20000制造费用 2500管理费用 1000贷:原材料 235006、借:应付账款 10000贷:银行存款 100007、借:应收账款 50000贷:主营业务收入 500008、借:固定资产 17500贷:银行存款 175009、借:银行存款 50000贷:应收账款 5000010、借:生产成本 10000制造费用 1500管理费用 4000贷:应付职工薪酬 1550011、借:制造费用 1500管理费用 2100贷:累计折旧 360012、借:管理费用 1900库存现金 600贷:其他应收款 250013、借:生产成本 5500贷:制造费用 550014、借:库存商品 35500贷:生产成本 3550015、借:银行存款 50000应收账款 15000贷:主营业务收入 6500016、借:销售费用 10000贷:银行存款 1000017、借:营业税金及附加 2250贷:应交税费 225018、借:主营业务成本 32500贷:库存商品 3250019、借:营业外支出 500贷:库存现金 50020、借:主营业务收入 115000贷:本年利润 115000(注:本题作业册上数据有误,应为115000元。

V* J1777ZZZ120012001200基础会计形成性考核册参考答案基础会计作业1答案习题一:短期借款期末余额:10000; 现金本期借方发生额合计:15000; 应付账款期初余额:400;银行存款期末余额:16000; 低值易耗品期末余额:40000;应收账款本期贷方发生额合计:3000; 实收资本本期贷方发生额合计:30000; 其他应付款期末余额:2400o习题二1、 借:银行存款 100000贷:实收资本 100000 2、借:银行存款 50000贷:长期借款50000 3、借:固定资产 100000贷:银行存款 1000004、 借:原材料 4500 贷:银行存款4000应付账款5005、借:现金 5000贷:银行存款 50006、借:物料用品 1530 贷:银行存款 1500现金307、借:管理费用 1200贷:现金1200 8、 借:银行存款 20000贷:主营业务收入 20000 9、借:应收账款 400 贷:主营业务收入400 10、借:营业费用 400 管理费用50贷:银行存款450 11、借:主营业务成本 6000 贷:原材料 600012%1 借:主营业务税金及附加贷:应交税金 ---- 应交营业税%1 借:应交税金 应交营业税////'/1200借方现金贷方期初余额2000 ⑥30⑤5000 ⑦1200(13)4000 (14)4000本期借方发生额9000 本期贷方发生额5230 期末余额5770借方银行存款贷方期初余额50000 ③100000①100000 ④4000②50000 ⑤5000⑧20000 ⑥1500⑩450(131200(13)4000贷:银行存款13、借:现金4000贷:银行存款400014、借:营业费用4000贷:现金400015、借:主营业务收入20400贷:本年利润2040016、借:本年利润12850贷:主营业务成本6000主营业务税金及附加1200营业费用4400管理费用1250习题三:本期借方发生额170000 本期贷方发生额116150期末余额103850期末余额 50000期末余额 200000管理费用贷方 主营业务收入贷方借方 借方 借方 本期借方发生额1530 期末余额3530习题四:本期发生额及余额试算表编制单位:**饮食企业单位:元习题五:资产负债表20** 年 **月 ** H编制单位:**饮食企业单位:元损益表20** 年 **月**口编制单位:**饮食企业单位:元基础会计作业2答案习题一:(D根据经济业务编制会计分录如下:%1借:银行存款 500 000贷:实收资本 500 000%1借:无形资产100 000贷:实收资本100 000%1借:银行存款300 000贷:短期借款300 000%1借:固定资产 6 500 000贷:累计折旧 1 000 000实收资本 5 500 000%1借:长期借款350 000贷:银行存款350 000%1借:原材料70 000贷:实收资本70 000习题二:根据经济业务编制会计分录如下:%1借:物资采购——甲材料42 750——乙材料60 500应交税金——应交增值税17 425贷:应付账款——广州某单位120 675甲材料应分摊运费二50*5二250元乙材料应分摊运费=100*5二500元%1借:其他应收款——张某 3 000 贷:现金 3 000%1借:物资采购——丙材料 6 300 应交税金——应交增值税 1 020贷:银行存款7 3202%1借:应付账款——广州某单位120 675贷:银行存款120 675%1借:物资采购——甲材料80 600应交税金——应交增值税13 60042 750 500 6 30042 750 60 5006 30030 000 2 00050 000 22 000 3 0003 000 3 0003 000 5 850 15010 000 50 50 4 000 9004 900 25 760 1 040 8 200 1 00056 000 56 000 56 000%1 借:原材料——甲材料——乙材料 ——丙材料 贷:物资采购——甲材料——乙材料 ——丙材料习题三:根据经济业务编制会计分录如下 %1 借:生产成本——子产品——丑产品,贷:原材料——甲材料——乙材料%1 借:制造费用贷:低值易耗品 %1 借:管理费用贷:原材料——丙材料 %1 借:管理费用现金£贷:其他应收款 %1 借:制造费用贷:现金 %1 借:制造费用管理费用 贷:银行存款%1 a.借:生产成本——子产品--- 丑产nn制造费用 管理费用1贷:应付工资%1 a.借:现金!贷:银行存款b.借:应付工资贷:现金%1借:生产成本——子产品 3 606.40——丑产品 1 545.60制造费用 1 148管理费用 1 540贷:应付福利费7 840%1借:制造费用290管理费用560贷:现金850(11)借:应付福利费 2 800贷:现金 2 800(13借:管理费用 2 000贷:现金 2 000习题四:根据经济业务编制会计分录如下:%1借:银行存款189 540贷:主营业务收入——子产品72 000——一丑产品90 000应交税金——应交增值税27 540%1借:银行存款12 000贷:应收账款——某单位12 000%1 a.借:应收账款——某公司49 140贷:主菅业务收入——子产品24 000——丑产品18 000应交税金——应交增值税7 140b.借:应收账款——某公司600贷:银行存款600%1借:营业费用 1250贷:现金 1250%1借:营业费用 5 000贷:银行存款 5 000%1借:主营业务税金及附加 6 120贷:应交税金——应交城市维护建设税6 120习题五:答:(1)根据经济业务分别按权责发生制与收付实现制编制会计分录如下: 权责发生制:收付实现制:①借:待摊费用 6 000 ①借:营业费用 6 000贷:银行存款 6 000 贷:银行存款6 000②借:财务费用2100 ②借:财务费用 6 300预提费用4200 贷:银行存款 6 300 贷:银行存款 6 300③借:银行存款50 000 ③借:银行存款 50 00050 000 贷:主营业务收入50 000④借:管理费用8 000 ④收付实现制卜•不存在应计费用。

(财务会计)基础会计形成性考核册答案【基础会计】形成性考核册作业答案基础会计作业1答案习题一短期借款期末余额:10000;周转材料期末余额:40000;库存现金现金本期借方发生额合计:15000;应收账款本期贷方发生额合计:3000;应付账款期初余额:1000;实收资本本期贷方发生额合计:30000;银行存款期末余额:16000;其他应付款期末余额:2400。

习题二1、借:原材料25000贷:银行存款250002、借:原材料10000贷:应付账款100003、借:库存现金5000贷:银行存款50004、借:其他应收款——张平2500贷:库存现金25005、借:生产成本——甲产品20000制造费用2500管理费用1000贷:原材料235006、借:应付账款10000贷:银行存款100007、借:应收账款50000贷:主营业务收入500008、借:固定资产17500贷:银行存款175009、借:银行存款50000贷:应收账款5000010、借:生产成本——甲产品10000制造费用1500管理费用4000贷:应付职工薪酬——工资1550011、借:制造费用1500管理费用2100贷:累计折旧360012、借:管理费用1900库存现金600贷:其他应收款——张平250013、借:生产成本——甲产品5500贷:制造费用5500(=2500+1500+1500)14、借:库存商品——甲产品35500(=20000+10000+5500)贷:生产成本——甲产品3550015、借:银行存款50000应收账款15000贷:主营业务收入6500016、借:销售费用10000贷:银行存款1000017、借:营业税金及附加2250贷:应交税费225018、借:主营业务成本32500贷:库存商品——甲产品3250019、借:营业外支出500贷:库存现金50020、借:主营业务收入115000(=65000+50000)贷:本年利润11500021、借:本年利润54250贷:主营业务成本32500销售费用10000管理费用9000(=1000+4000+2100+1900)营业外支出500营业税金及附加22502.生产成本—子产品30000+25760+3606.4+7699.2=67065.6—丑产品42000+11040+1545.6+11548.8=66134.4借:库存商品—子产品67065.6—丑产品66134.4贷:生产成本—子产品67065.6—丑产品66134.4 3.已销—子产品(60+20)×950=76000—丑产品(50+10)×1200=72000借:主营业务成本—子产品76000—丑产品72000贷:库存商品—子产品76000—丑产品72000 4.借:银行存款3500贷:营业外收入3500 5.借:营业外支出900贷:现金900 6.借:银行存款10000贷:其他业务收入10000 7.借:营业外支出1500贷:银行存款1500 8.主营业务收入=80×1200+60×1800=204000或=72000+90000+24000+18000其他业务收入=1900+7500+10000=19400营业外收入=3500管理费用=3000+5850+900+11000+560+1540+2000+1000+140=25990财务费用=2100-800=1300营业费用=1250+5000=6250主营业务税金及附加=6120营业外支出=900+1500=2400主营业务成本=76000+72000=148000利润总额=226900-190060=36840应交所得税=36840×33%=12157.2借:所得税12157.2贷:应交税金—应交所得税12157.2 9.借:主营业务收入204000其他业务收入19400营业外收入3500贷:本年利润226900借:本年利润202217.2贷:管理费用25990财务费用1300营业费用6250主营业务税金及附加61203.借:银行存款130009.借:库存商品4000贷:应收账款13000应交税费—应交增值税(进项税额)6804.借:管理费用372贷:银行存款4680贷:库存现金37210.借:银行存款2000005.借:库存商品3800贷:实收资本200000贷:银行存款38006.借:银行存款240贷:库存现金240(二)会计分录如下:1.借:应收账款187203.借:管理费用1000贷:应交税费—应交增值税(销项税额)2720贷:其他应收款-陈海1000主营业务收入160004.借:本年利润15200 2.借:库存商品14000贷:管理费用15200应交税费—应交增值税(进项税额)23805.借:主营业务收入196000贷:应付账款16380贷:本年利润196000第二次模拟实验(一)会计分录如下:1.借:库存现金20006.借:银行存款500000贷:银行存款2000贷:实收资本500000 2.借:应付账款179207.借:销售费用6400贷:银行存款17920贷:银行存款6400 3.借:应收账款-鸿运公司1011028.借:财务费用350贷:主营业务收入100510贷:银行存款350银行存款5929.借:管理费用19604.借:银行存款101102贷:银行存款1960贷:应收账款-鸿运公10110210.借:原材料201600司5.借:库存现金35600贷:银行存款201600贷:银行存款35600(二)会计分录如下:1.借:库存现金50004.借:应付职工薪酬-工资50000贷:银行存款5000贷:库存现金50000 2.借:其他应收款-王利10005.借:库存现金280贷:库存现金1000贷:其他应收款-李虹280 3.借:库存现金50000贷:银行存款50000(三)会计分录如下:1.借:库存商品—甲商品44255.借:应付账款—明华公司52500—乙商品10650贷:银行存款52500—丙商品608006.借:库存商品—甲商品8850贷:银行存款75875—乙商品5325贷:应付账款—星光公司8850 2.借:应付账款—星光公司19000-明华公司5325贷:银行存款190007.借:应付账款—明华公司8000 3.借:库存商品—丁商品52500贷:银行存款8000贷:应付账款—明华公司525004.借:主营业务成本118560贷:库存商品—甲商品7080—乙商品4260—丙商品54720—丁商品52500。

会计的基本职能是()A、反映和控制下列方法中,属于会计核算方法的有()A、成本计算B、编制财务报表C、填制和审核会计凭证D、登记会计账簿E、财产清查参考答案:A、B、C、D、E流动资产是指可以在()内变现或耗用的资产D、一年或长于一年的一个营业周期下列正确的会计等式是()A、资产=负债+所有者权益资产+所有者权益=负债会计对象是企事业单位的( )C、资金运动下列项目中,属于所有者权益的是()D、未分配利润费用的发生可能会引起()A、所有者权益的减少C、负债的增加D、资产的减少参考答案:A、C、D下列项目中属于流动负债的有()A、短期借款B、应付账款C、预收账款D、应交税费参考答案:A、B、C、D以下各账户中属于费用账户的是()B、财务费用“累计折旧”账户按照经济内容分类属于()A、资产类账户复式记账法的基本理论依据是()A、资产=负债+所有者权益下列引起资产内部此增彼减的交易、事项是()A、收回赊销款存入银行下列项目中,试算平衡不能发现的错误有()B、某笔交易被漏记,未入账C、某笔交易被重复入账D、某笔交易借方记错了账户,应记入银行存款,误记入应收账款E、某笔交易的借贷双方账户的记账方向颠倒参考答案:B、C、D、E借贷记账法的记账规则是( )A、有借必有贷B、借贷必相等参考答案:A、B每一笔会计分录都包括()A、账户名称B、记账方向C、金额参考答案:A、B、C下列账户中,在期末结账后有余额的是()A、生产成本B、在途物资参考答案:A、B借贷记账法下的试算平衡公式有()C、全部账户借方发生额合计=全部账户贷方发生额合计D、全部账户借方余额合计=全部账户贷方余额合计参考答案:C、D下列项目中,属于会计科目的有()A、固定资产C、原材料E、累计折旧月末结转主营业务收入账户金额120000元到本年利润账户,该业务的会计处理是()D、借:主营业务收入120000贷:本年利润120000参考答案:D用现金支付违约罚款500元,该业务的会计处理是()B、借:营业外支出500贷:库存现金500参考答案:B下列各项中属于会计核算基本前提的有()A、会计主体B、持续经营C、货币计量D、会计分期参考答案:A、B、C、D以下各项应在“营业税金及附加”账户核算的有()B、消费税C、营业税D、教育费附加E、城市维护建设税参考答案:B、C、D、E与“原材料”账户发生对应关系的账户有()A银行存款B.在途物资C.应付账款D.应付票据E.预付账款A、银行存款B、在途物资C、应付账款D、应付票据E、预付账款参考答案:A、B、C、D、E企业实现的净利润应进行下列分配()C、提取法定盈余公积金D、提取任意盈余公积金E、向投资人分配利润参考答案:C、D、E财务费用是指企业为筹集生产经营所需资金而发生的费用,包括()A、利息支出C、金融机构手续费参考答案:A、C下列费用中,属于期间费用的是()B、销售费用C、管理费用D、财务费用参考答案:B、C、D企业分配工资费用时,应贷记“应付职工薪酬”科目,借记以下有关科目()A.生产成本B.制造费用C.管理费用D.销售费用E.财务费用A、生产成本B、制造费用C、管理费用D、销售费用参考答案:A、B、C、D下列可以用来作为分配材料采购费用标准的有()A、材料的买价B、材料的重量D、材料的体积参考答案:A、B、D向建设银行借款30000元,期限2年,该业务的会计处理是()B、借:银行存款30000贷:长期借款30000参考答案:B张华是公司的总经理,其出差报销差旅费10 000元,应记入()账户。

【基础会计】形成性考核册作业答案基础会计作业1答案习题一:库存现金600贷:其他应收款13、借:生产成本 55002500贷:制造费用5500 14、借:库存商品 35500贷:生产成本3550015、 借:银行存款50000应收账款15000贷:主营业务收入6500016、借:销售费用 10000贷:银行存款10000 17、 借:营业税金及附加2250贷:应交税费2250 18、借:主营业务成本 32500贷:库存商品 32500 19、 借:营业外支出500贷:库存现金500 20、借:主营业务收入 115000贷:本年利润115000(注:本题作业册上数据有误,应为115000元。

)21、借:本年利润54250贷:主营业务成本32500 销售费用10000营业税金及附加 2250管理费用9000营业外支出 500习题三(为节省篇幅,本题三个要求都在涉及到的账户中一次完成)5600本期借方发生额100000 本期贷方发生额67500期末余额382500借方 固定资产贷方 借方 原材料 贷方期末余额 13500借方 应付账款 贷方 借方 销售费用 贷方⑥10000 ② 10000 (16) 10000(21)本期借方发生额10000本期贷方发生额10000 本期借方发生额10000 本期贷方发生额10000(12) 1900本期借方发生额9000本期贷方发生额9000借方 主营业务收入 贷方(2 0)115000 ⑦ 50000(15) 65000本期借方发生额115000本期贷方发生额 115000期初余额 400000期末余额 417500借方 管理费用 贷方 ⑤ 1000 ( 21 ) 9000⑩ 4000(11) 2100借方实收资本贷方期初余额 655000期末余额 6550005425011500本期借方发生额2250本期贷方发生额2250期末余额 60750借方其他应收款 贷方④ 2500 本期发生额2500 (12) 2500本期发生额2500借方 制造费用 贷方 借方 生产成本 贷方⑤ 2500⑩ 1500 (11) 1500 本期发生额 5500 (13) 5500 ⑤ 20000 (14) 35500⑩ 10000 3 5500借方 应收账款 本期发生额5500 贷方 65000 50000期末余额15000 本期发生额35500 本期发生额35500借方 库存商品 贷方4 35500 (18)32500本期借方发生额35000 本期贷方发生额 32500期末余额300015500借方 营业外支出 贷方 借方 长期借款 贷方期初余额 100000(19) 500 (21 ) 500 本期借方发生额 0 本期贷方发生额 0本期借方发生额 500 本期贷方发生额 500 期末余额 100000习题四:第一问已在习题三“ T ”帐中完成。