资金收支计划表

- 格式:xls

- 大小:34.50 KB

- 文档页数:1

资金使用计划表一、引言。

资金使用计划表是指企业或组织在一定时期内对资金使用的计划和安排,是财务管理的重要内容之一。

合理的资金使用计划能够有效地保障资金的安全性和流动性,提高资金的使用效率,为企业的发展提供有力支持。

二、资金来源。

1. 股东投资。

根据公司章程和股东协议,股东投资是公司最主要的资金来源之一。

公司将通过股东出资的方式获得相应的资金,用于公司日常经营和发展。

2. 债务融资。

公司还将通过债务融资的方式获得资金。

债务融资包括银行贷款、债券发行等方式,用于支持公司的项目建设和业务发展。

3. 利润留存。

公司将一部分盈利留存作为资金来源。

利润留存是公司自身积累的资金,用于未来的投资和发展。

三、资金使用计划。

1. 日常经营支出。

公司将根据日常经营的需要,安排资金用于购买原材料、支付员工工资、缴纳各项税费等支出。

2. 投资项目支出。

公司将根据投资项目的进展情况,安排资金用于投资项目的建设和运营。

包括但不限于设备采购、工程施工、市场推广等支出。

3. 偿还债务。

公司将按照债务合同的约定,安排资金用于偿还到期的债务本金和利息。

4. 资金周转。

公司将保持一定的流动资金,用于应对突发事件和日常经营的资金周转需求。

四、资金使用计划的管理。

1. 预算编制。

公司将根据资金使用计划,制定相应的年度预算和月度预算。

预算编制需要充分考虑市场需求、经济形势和公司实际情况,确保预算的合理性和可行性。

2. 资金监控。

公司将建立健全的资金监控机制,对资金使用情况进行实时监控和分析。

及时发现资金使用中的问题和风险,采取相应的措施加以解决。

3. 资金使用效率。

公司将不断优化资金使用流程,提高资金使用效率。

通过改进管理制度、优化资金结构等方式,实现资金的最大化利用。

五、结语。

资金使用计划表是公司财务管理的重要工具,对于保障资金安全、提高资金使用效率具有重要意义。

公司将严格按照资金使用计划进行资金安排和管理,确保资金的合理使用和有效运转,为公司的发展提供有力支持。

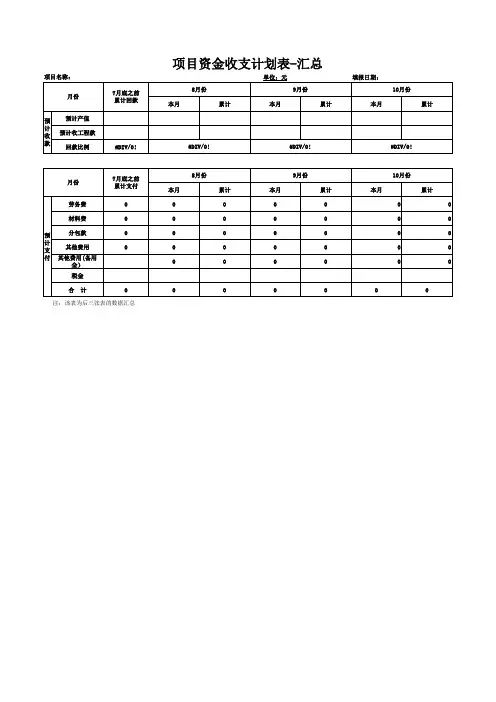

公司资金使用计划表篇一:资金收支计划表___月资金支出计划表备注: 1、本表由各申报部门于每月月末(25号前)向计财部申报,经审批后下达到各部门作为下月资金使用标准,未申报或超期申报的,计财部将不作资金预算安排。

2、本表审批程序:计财部经理——财务总监——总经理——董事长,计划表内资金支出由总经理批准执行,计划表外支出必须经董事长批准方可执行。

篇二:《资金收支计划表》培训《资金收支计划表》培训一、编制原则1、“以收定支”原则《资金收支计划表》要求按照“以收定支”原则编制,其实质是要求资金计划要做到“收支平衡、略有盈余”,这也是财务管理的职责之一。

资金收支计划应按照合同约定执行,没有合同的资金收支,不能列入《资金收支计划表》。

从资金收入来源看,为了强化资金计划管理和约束,体现资金计划约束机制和执行刚性,做到资金使用的精细化管理,请你们按集团资金集中管控报表和项目填列“资金计划表”。

2、“收付实现制”原则收付实现制又称现金制或实收实付制,是以现金收到或付出为标准,来记录收入的实现和费用的发生。

按照收付实现制,收入和费用的归属期间将与现金收支行为的发生与否,紧密地联系在一起。

换言之,现金收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行为相连的经济业务实质上是否发生。

目前我国预算会计采用收付实现制原则。

我国目前采取收付实现制是与权责发生制两种会计基础,权责发生制强调的是“实质重于形式”;收付实现制强调的是“要有现金流入”。

《资金收支计划表》是反映资金的流入、流出情况的,应以“收付实现制”为基础编制。

资金使用计划安排表是一种重要的工具,用于规划和管理组织的财务资源。

它可以帮助组织确定在特定时间段内需要花费的金额,以及这些资金将用于哪些项目或活动。

以下是一个简单的资金使用计划安排表的示例:

在这个示例中,我们有一个预算金额和实际使用金额两列。

预算金额表示组织计划在特定项目或活动上花费的金额,而实际使用金额表示实际花费的金额。

通过比较这两列,可以了解资金的使用情况是否符合预期。

为了更好地管理资金,资金使用计划安排表通常会与组织的财务计划、预算和报告等工具结合使用。

通过定期审查和更新资金使用计划安排表,组织可以更好地了解其资金的流向,并采取必要的措施来确保资金的合理使用和有效管理。