第一章 现金流的现值与终值1 优质课件

- 格式:ppt

- 大小:2.06 MB

- 文档页数:29

现值与终值的名词解释在财务学及投资领域中,"现值"与"终值"是两个重要的概念。

它们用来评估资产、负债或投资的当前价值和未来价值。

本文将对这两个概念进行详细解释,并举例说明其在实际生活中的应用。

一、现值现值是指某笔未来的现金流或回报经过一定利率的折算后所具有的当前价值。

简而言之,现值是计算未来现金流或回报的当前价值的方法。

例如,假设你将在五年后获得一笔1000元的回报,而当前的折现率为5%。

如果不考虑折现率,你可能会认为1000元在未来五年后还是1000元,但以现值的观点来看,这1000元的未来价值会因时间价值的影响而降低。

因此,我们需要计算出这笔未来的1000元的现值。

现值的计算公式为:现值 = 未来金额 / (1 + 利率)^年数根据上述公式,我们可以计算出这笔五年后的1000元现值约为783.53元。

这意味着,如果我们将1000元用于投资,预计五年后可以获得783.53元的回报,那么现在这笔投资的价值为783.53元。

现值的概念在投资决策中起着重要作用。

投资者可以使用现值概念来评估不同投资项目的价值,从而做出明智的决策。

在考虑投资回报时,我们必须考虑到时间价值的影响,并对未来回报进行现值计算,以便能够比较不同时间点的回报。

二、终值终值是指某笔现金流或投资在未来某一时点的价值。

与现值相反,终值是将当前现金流或投资的价值预测到未来某个时点。

终值的计算方法与现值相反。

我们使用终值来了解某笔投资在特定时间点的回报金额。

终值计算公式为:终值 = 现金流 * (1 + 利率)^年数举个例子,假设你在当前时点投资了1000元,并且设定了一个5%的终值。

通过终值的计算公式,我们可以得出该笔投资在五年后的终值为1276.28元。

这意味着,如果我们将1000元投资起来,并且以5%的年利率复利计算,五年后的终值将达到1276.28元。

终值的概念可以帮助我们评估长期投资的潜在回报。

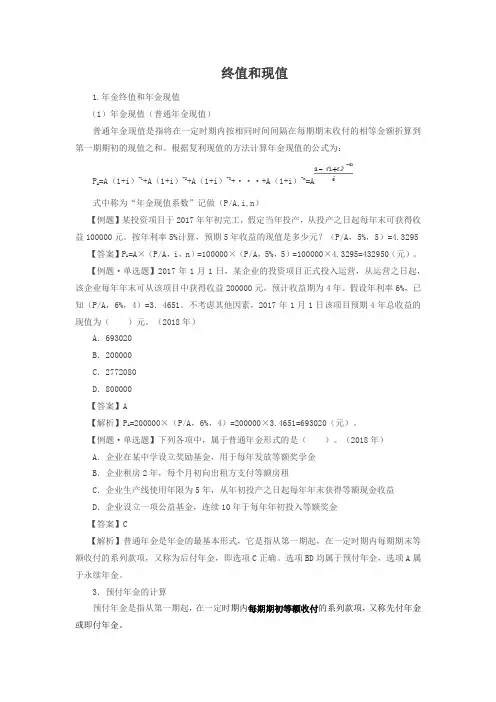

终值和现值1.年金终值和年金现值(1)年金现值(普通年金现值)普通年金现值是指将在一定时期内按相同时间间隔在每期期末收付的相等金额折算到第一期期初的现值之和。

根据复利现值的方法计算年金现值的公式为:P A=A(1+i)-1+A(1+i)-2+A(1+i)-3+···+A(1+i)-n=A式中称为“年金现值系数”记做(P/A,i,n)【例题】某投资项目于2017年年初完工,假定当年投产,从投产之日起每年末可获得收益100000元。

按年利率5%计算,预期5年收益的现值是多少元?(P/A,5%,5)=4.3295【答案】P A=A×(P/A,i,n)=100000×(P/A,5%,5)=100000×4.3295=432950(元)。

【例题·单选题】2017年1月1日,某企业的投资项目正式投入运营,从运营之日起,该企业每年年末可从该项目中获得收益200000元,预计收益期为4年。

假设年利率6%,已知(P/A,6%,4)=3.4651。

不考虑其他因素,2017年1月1日该项目预期4年总收益的现值为()元。

(2018年)A.693020B.200000C.2772080D.800000【答案】A【解析】P A=200000×(P/A,6%,4)=200000×3.4651=693020(元)。

【例题·单选题】下列各项中,属于普通年金形式的是()。

(2018年)A.企业在某中学设立奖励基金,用于每年发放等额奖学金B.企业租房2年,每个月初向出租方支付等额房租C.企业生产线使用年限为5年,从年初投产之日起每年年末获得等额现金收益D.企业设立一项公益基金,连续10年于每年年初投入等额奖金【答案】C【解析】普通年金是年金的最基本形式,它是指从第一期起,在一定时期内每期期末等额收付的系列款项,又称为后付年金,即选项C正确。