全年销售费用预算表

- 格式:xls

- 大小:25.50 KB

- 文档页数:1

现代企业全面销售预算表格销售预算(表一)

销售估计现金收入(表二)

生产预算(表三)

直接材料采购预算(甲产品)(表四)

直接材料采购预算(乙产品)(表五)

直接材料采购预算现金支出(表六)

直接人工预算(表七)

制造费用预算(表八)

制造费用估计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品估计期末存货”

***估计单位产品销售成本=总成本/表一“甲产品估计销售量”

产品成本预算(乙产品)(表十一)

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品估计期末存货”

***估计单位产品销售成本=总成本/表一“乙产品估计销售量”

期末存货预算(表十二)

销售费用预算(表十三)

* 见表十、表十一

管理费用预算(表十四)

销售费用估计现金支出计算表(表十五)

现金预算(表十六)

估计损益表(表十七)

估计资产负债表(表十八)

估计现金流量表(表十九)

会×03表。

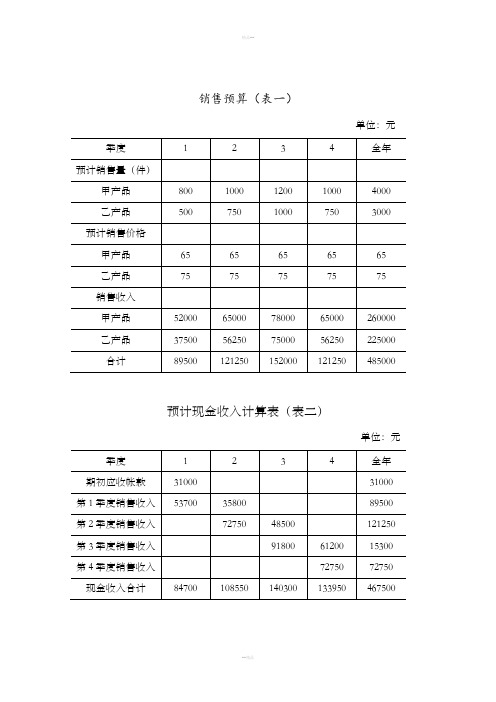

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)

单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)

计划产量:4040件

产品成本预算(乙产品)(表十一)

计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

××年度12月31日单位:元

预计财务状况变动表(表十九)

××年度单位:元。

・• ••・■・■ ••

・••••

••••••・・•••・・•••■■■•• ■■■■■■■• ■■■■■■■

••••• ••・■・•

・・・•••

•••・•

•••••

•

【最新卓越管理方案您可昌■编辑】

••••••

•••••

(财务预算编制)全套全

面

预算表格

20XX年XX

月

多年的企业咨询顾问经验,经过实幡西以落地执行的卓越管理方案,值得您下载拥有!

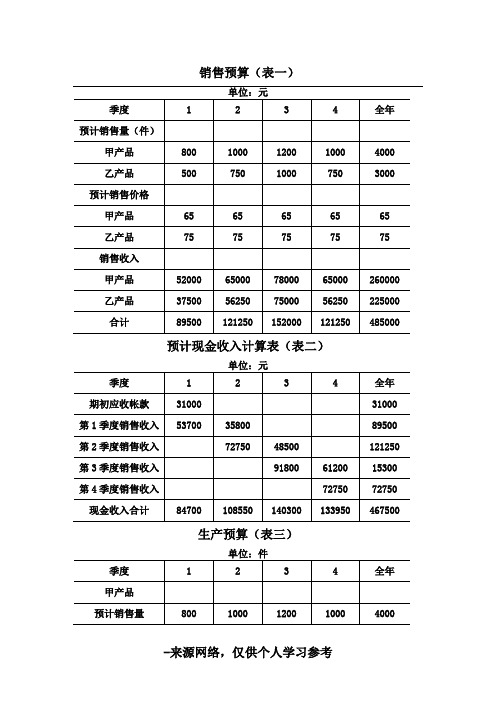

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)计划产量:4040件

产品成本预算(乙产品)(表十一)计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)X X年度单位:元

预计资产负债表(表十八)

预计财务状况变动表(表十九)。

预算目标的制定与分解表

预算目标的制定与分解表是一种将整体预算目标分解为更具体、可操作的部分的方法。

这有助于组织更好地理解和管理各个层次的支出和收入,确保整体预算目标的达成。

以下是一个简单的预算目标制定与分解表的示例:

预算目标制定与分解表

这个表格中,总体预算目标被分解为不同层次的预算,包括各个部门的预算和特定项目的预算。

每个项目或部门的预算目标都需要与其职责和业务需求相符。

表格中的金额是估算值,可以根据具体情况进行调整。

制定预算目标时,需要确保每个层次的预算相加等于上一层次的预算,以确保整体一致性。

此外,预算分解表需要定期进行审查和更新,以适应变化的市场条件和组织需求。

年度销售费用预算表-概述说明以及解释1.引言1.1 概述概述部分的内容旨在介绍年度销售费用预算表的背景和内容,并为读者提供一个对文章结构和目的的概览。

以下是概述部分的一个可能内容:概述随着市场竞争的日益激烈,企业们越来越重视销售策略和费用管理,以确保销售目标的实现。

一项有效的销售费用预算对于企业的成功至关重要。

本文旨在探讨年度销售费用预算表这一重要工具的制定、执行和控制方法,以及其在企业经营中的实际应用。

文章结构本文分为引言、正文和结论三个部分。

引言中,我们将给出该文章的背景概述,并详细介绍文章的结构和目的。

正文部分将重点讨论销售费用预算的重要性、制定方法以及执行与控制措施。

结论部分将总结正文中的关键观点,并提出对销售费用预算的建议,并对未来的发展进行展望。

目的本文的主要目的是为读者提供对于销售费用预算的全面了解。

我们将探讨销售费用预算对企业经营的重要性,并介绍一些常用的制定方法。

此外,我们还将探讨如何合理执行和控制销售费用预算,以确保企业在有效控制费用的同时实现销售目标。

通过本文的阅读,读者将能够掌握销售费用预算的核心概念和实际应用,为企业的销售战略和费用管理提供支持和指导。

在接下来的正文部分,我们将首先深入探讨销售费用预算的重要性,包括对企业增长和盈利能力的影响。

然后,我们将介绍一些常用的销售费用预算制定方法,供读者参考并选择适合自己企业的方法。

最后,我们将探讨如何执行和控制销售费用预算,包括定期检查预算执行情况、分析和调整预算策略等措施。

在结论部分,我们将对本文的主要观点进行总结,并提出一些建议,帮助企业更好地应对销售费用预算的挑战。

此外,我们将展望未来,探讨销售费用预算在不断变化的商业环境中可能面临的新机遇和挑战,并为读者提供一些思考方向。

通过本文的阅读,读者将能够获得使用销售费用预算的实际价值,并在企业经营中应用这一工具来提高销售绩效和成本管理。

随着市场竞争的不断加剧,销售费用预算的重要性将愈发凸显,帮助企业在不确定的商业环境中取得成功。

目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用目标费用工资0000000000000000####奖金0000000000000000####津贴/福利0000000000000000####劳保00000000000000000####培训00000000000000000####其它0000000000000000####小计0.000%00000000000000000####差旅费用00000000000000000####通讯费用00000000000000000####招待费用00000000000000000####折旧费用00000000000000000####修理费用00####保险费用0合同返利00000000000000000####办公费用00000000000000000####管理费用00000000000000000####其它00000000000000000####小 计######00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####00000000000000000####0####1季度小计4月8月9月 营销实战工具——销售业务管理——销售费用控制201 年度销售费用预算表说明:此表格主要用于企业年度销售费用预算,通过此表可以看出企业该年度的预期盈利,并对销售费用进行有效控制。

具体费用分为变动性销售费用和固定性销售费用两部分,且明确列出了细分项目,并按照月度、季度进行费用预算分解,与此同时,各时间段所列预算费用将与年度目标、季度目标、月度目标进行对比分析。