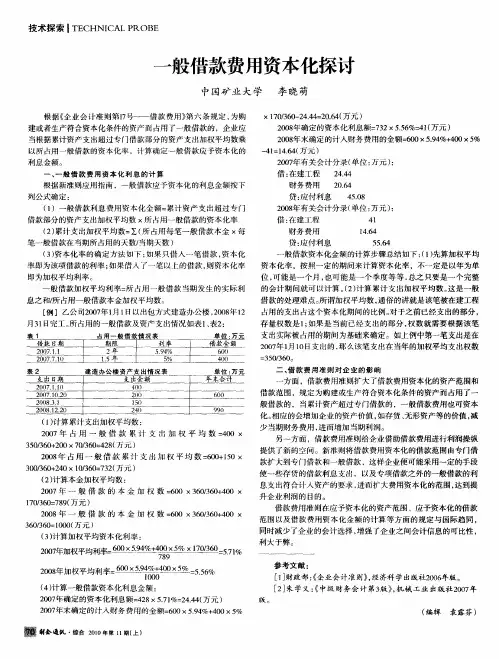

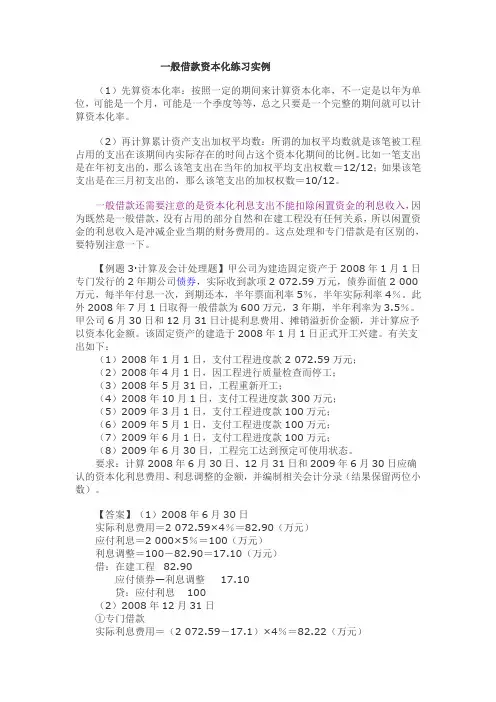

一般借款资本化率计算

- 格式:docx

- 大小:37.08 KB

- 文档页数:2

一般借款资本化率计算

借款资本化率是指企业利用借款资金进行投资和资本支出的效率。它反映了企业利用借款资金创造价值的能力,是衡量企业财务运营和债务风险的重要指标之一、本文将介绍一般借款资本化率的计算方法和一些影响因素。

一、计算方法

借款资本化率的计算方法主要有两种:一种是利润比率法,另一种是资本回报率法。

1.利润比率法

利润比率法是指以企业的净利润作为分子,以借款金额作为分母,计算借款资本化率的方法。具体计算公式如下:

借款资本化率=净利润/借款金额×100%

2.资本回报率法

资本回报率法是指以企业的投资回报率(ROE)作为分子,以借款金额作为分母,计算借款资本化率的方法。具体计算公式如下:

借款资本化率=ROE/借款金额×100%

二、影响因素

借款资本化率的计算结果受多个因素的影响,以下为几个主要因素:

1.借款金额:借款资本化率与借款金额呈正相关关系,借款金额越大,借款资本化率越高。 2.净利润:借款资本化率与企业净利润呈正相关关系,净利润越高,借款资本化率越高。

3.ROE:借款资本化率与企业的资本回报率呈正相关关系,资本回报率越高,借款资本化率越高。

4.资本结构:企业的资本结构,即债务和股权的比例,也会对借款资本化率产生影响。借款资本化率通常越高,企业的财务杠杆越大,即债务占比越高。

5.借款用途:借款资本化率还与借款的具体用途相关。如果借款主要用于购买资产或进行投资项目,借款资本化率通常较高;如果借款用于日常经营资金周转,借款资本化率可能较低。

三、借款资本化率的意义与应用

借款资本化率反映了企业借款资金使用的效果和价值创造能力。高借款资本化率意味着企业有效利用借款资金创造了更多的价值,提高了企业的盈利能力和竞争力。但过高的借款资本化率也会增加企业的财务风险,使企业承担更多的债务负担。

借款资本化率一般用于评估企业的财务健康状况和债务风险,可以帮助投资者、管理者和债权人了解企业债务管理和资本运营的能力。在做出借款决策、评估企业经营绩效或进行企业间比较时,借款资本化率都具有一定的参考价值。

综上所述,借款资本化率是企业财务运营和债务风险的重要指标之一、它的计算方法是利润比率法和资本回报率法,受借款金额、净利润、ROE、资本结构和借款用途等因素的影响。借款资本化率可以评估企业的财务健康状况和债务风险,对投资者、管理者和债权人具有一定的参考价值。