借款资金成本计算公式

- 格式:docx

- 大小:16.20 KB

- 文档页数:1

酒店客房成本计算常用公式

客房用品储备额

额房用品储备额=∑(某种用品日均消耗量×单价×储备日数)

一次性用品日均消耗量=客房间数×平均出租率×单间配备量

多次性使用日均消耗量=(客房间数×平均出租率×单间配备量)/单件用品平均使用日数〕〕

储备日数=在途日数+验收日数+整理准备日数+供应间隔日数+保险日数

某种用品供应间隔日数=最合理的加工生产批量/该种用品日均消耗量

13. 客房出租率

客房出租率=计算期客房实际出租间天数/(可出租客房数量×计算期天数)×100%

14. 客房每天平均成本

客房每天平均成本=(旅店每月总成本/全部可供出租房间总面积(平方米)×30)×客房面积(平方米)

15. 客房出租价格

客房出租价格=客房成本 /(1-毛利率)

16. 客房周转率

客房周转率(客房出租率)=计算期内客房出租间次/(全部可供出租间数×计算期天数)×100%

=计算期内客房营业收入/(全部可供出租客房收入×计算期天数)×100%

17. 床位周转率

床位周转率(次数)=计算期内接待旅客人次/实有床位数

床位周转率(天数)=(实有床位数×计算期天数)/计算期内接待旅客人次

18. 旅游饭店房价的计算

平均房价=客房营业收入/客房计划出租间天数

客房计划出租间天数=可供出租的客房数×客房出租率×365天

19. 客房经营利润

客房经营利润=客房租金收入-营业费用-营业税金及附加

=∑(某类客房可出租数量×计算期天数×出租率×间天可变费用)-客房不变费用总额

20. 客房变动费用总额

客房变动费用总额=客房数×报告期天数×出租率×间天变动费用

间天变动费用=报告期客房变动费用总额/(客房数×报告期天数×出租率)

21. 客房出租成本

每间客房每天平均出租成本=〔平均成本×(1-客房闲置率×变动成本率)〕/客房出租率

.. . .

. 学习.资料. 成本计算公式

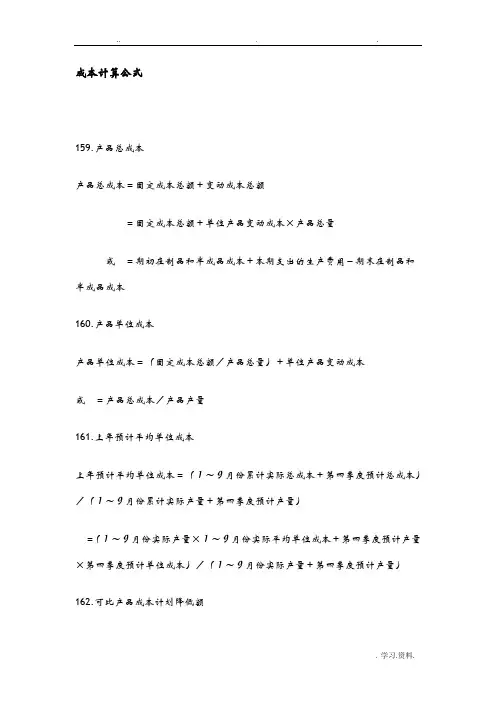

159.产品总成本

产品总成本=固定成本总额+变动成本总额

=固定成本总额+单位产品变动成本×产品总量

或 =期初在制品和半成品成本+本期支出的生产费用-期末在制品和半成品成本

160.产品单位成本

产品单位成本=(固定成本总额/产品总量)+单位产品变动成本

或 =产品总成本/产品产量

161.上年预计平均单位成本

上年预计平均单位成本=(1~9月份累计实际总成本+第四季度预计总成本)/(1~9月份累计实际产量+第四季度预计产量)

=(1~9月份实际产量×1~9月份实际平均单位成本+第四季度预计产量×第四季度预计单位成本)/(1~9月份实际产量+第四季度预计产量)

162.可比产品成本计划降低额 .. .

.

. 学习.资料. 可比产品成本计划降低额=(上年可比产品实际平均单位成本-计划期可比产品单位计划成本)×可比产品计划产量

或 =可比产品计划产量按上年实际单位成本计算的计划总成本-可比产品计划产量

163.可比产品成本计划降低率

可比产品成本计划降低率=[可比产品成本计划降低额/(上年可比产品实际单位成本×可比产品计划产量)] ×100%

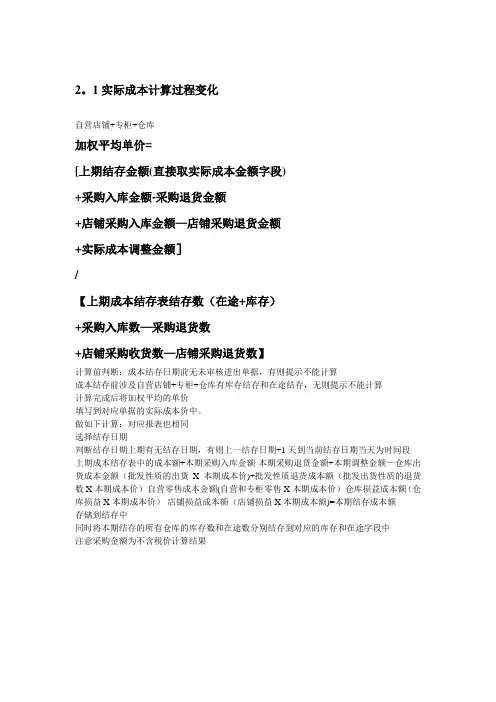

2。1实际成本计算过程变化

自营店铺+专柜+仓库

加权平均单价=

[上期结存金额(直接取实际成本金额字段)

+采购入库金额-采购退货金额

+店铺采购入库金额—店铺采购退货金额

+实际成本调整金额]

/

【上期成本结存表结存数(在途+库存)

+采购入库数—采购退货数

+店铺采购收货数—店铺采购退货数】

计算前判断:成本结存日期前无未审核进出单据,有则提示不能计算

成本结存前涉及自营店铺+专柜+仓库有库存结存和在途结存,无则提示不能计算

计算完成后将加权平均的单价

填写到对应单据的实际成本价中。

做如下计算:对应报表也相同

选择结存日期

判断结存日期上期有无结存日期,有则上一结存日期+1天到当前结存日期当天为时间段

上期成本结存表中的成本额+本期采购入库金额-本期采购退货金额+本期调整金额—仓库出货成本金额(批发性质的出货X本期成本价)+批发性质退货成本额(批发出货性质的退货数X本期成本价)-自营零售成本金额(自营和专柜零售X本期成本价)-仓库损益成本额(仓库损益X本期成本价)-店铺损益成本额(店铺损益X本期成本额)=本期结存成本额

存储到结存中

同时将本期结存的所有仓库的库存数和在途数分别结存到对应的库存和在途字段中

注意采购金额为不含税价计算结果

1

资本成本的计算

借款的资本成本

(筹资费很小时可以略去不计)

筹资费率)(借款成本所得税税率)(年利率借款成本-1-1K=)()(f-1LT-1iL=f-1)T-1(i=)T-1(i

债券的资本成本

筹资费率)(发行价所得税税率)(票面利率债券面值-1-1K=)()(f-1PT-1iB

优先股资本成本

筹资费率)(发行价优先股每年股利-1K=)(f-1PD

普通股资本成本

股利固定增长率筹资费率)(股价第一年的股利-1K=gf1PD1)(

留存收益资本成本

计算留存收益成本的方法主要有三种:

(1)股利增长模型法

股利固定增长率股价第一年的股利K=gPD1

(2)资本资产定价模型

无风险利率)(平均收益率贝塔系数无风险利率-K=)RRRmffβ(

(3)风险溢价

风险溢价债券成本K=CPBRK

加权平均资本成本

债券的资金成本总资金债券资金留存收益的资金成本总资金留存收益普通股的资金成本总资金普通股资金借款的资金成本总资金借款资金K=n1ijjKW

2

边际贡献总额·QPVSMC)(b

息税前净利润·a-MEBIT

净利润·IEBIT净利润

普通股每股收益·股数NIEBITEPS

杠杆原理的计算

杠杆:一个因素发生较小变动,导致其它因素发生较大变动。

经营杠杆系数·aMMDOL

财务杠杆系数·TDIEBITEBITDFL1

复合杠杆系数·DFLDOLDTL

DOL. EBITQSa/

DFL. EPSEBITI

DTL. EPSQSI,a/

项目投资的计算

建设期资本化利息原始总投资投资总额

建设期资本化利息固定资产投资额固定资产原值

该年回收额该年利息费用该年摊销额该年折旧该年净利润经营期净现金流量【直线法计提折旧】折旧年限净残值建设期资本化利息固定资产投资额折旧年限净残值固定资产原值折旧--