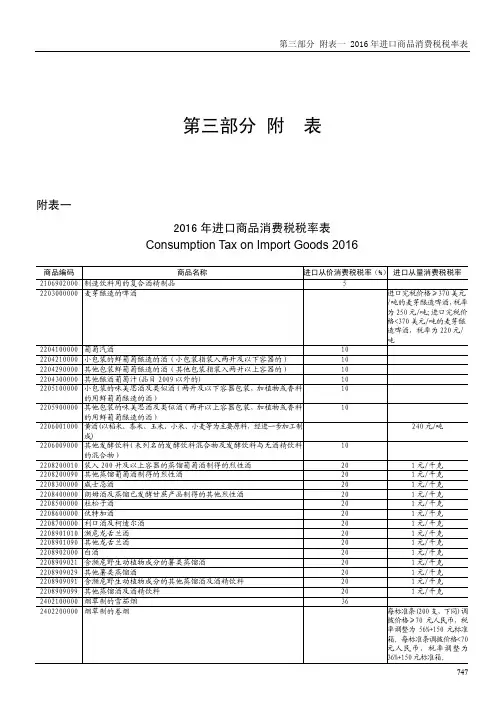

税率附表一

- 格式:doc

- 大小:59.00 KB

- 文档页数:7

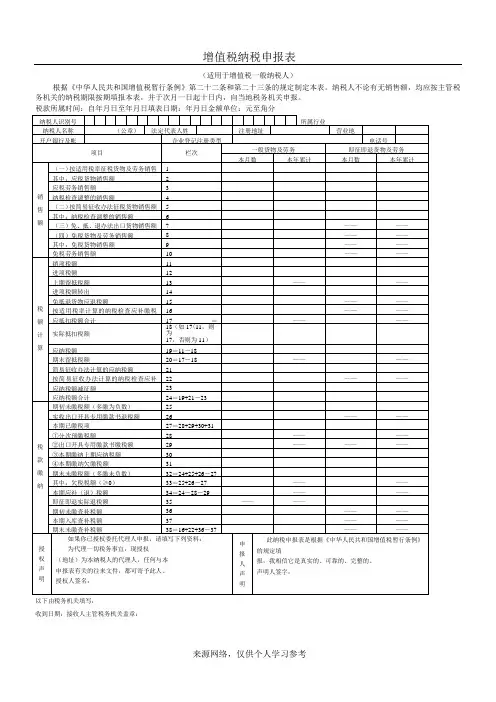

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

以下由税务机关填写:

收到日期:接收人主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

-来源网络,仅供个人学习参考

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。

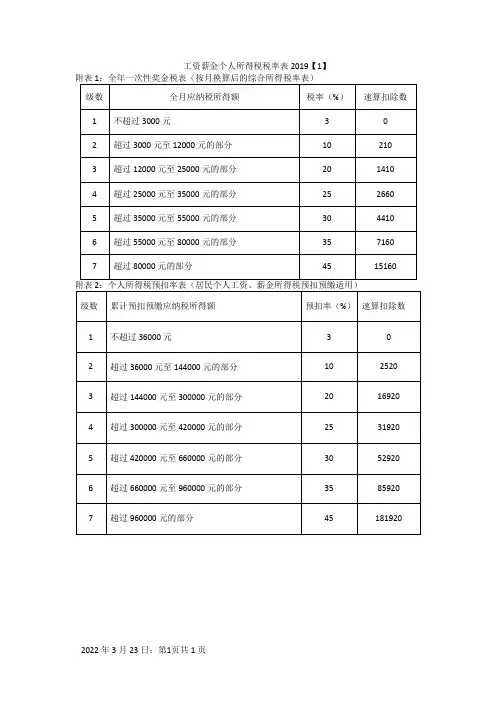

我国针对9类收入征收个人所得税:(1)、工资、薪金所得;(2)、劳务报酬所得;(3)、稿酬所得;(4)、特许权使用费所得;(5)、经营所得;(6)、利息、股息、红利所得;(7)、财产租赁所得;(8)、财产转让所得;(9)、偶然所得。

一、居民个人的综合所得:由(1)-(4)构成,适用3%—45%超额累进税率(见附表1)【例】张三在2019年1月税前工资12000元,需要缴纳各项社会保险金1100元,享受专项附加扣除2000元(子女教育1000元,住房贷款1000元)。

1、套用公式,应纳税所得额=年收入-6万-专项扣除、专项附加扣除-其他扣除张三1月份应纳税所得额=12000-5000--1100-2000=3900(元)2、查“附表1”得知,适用3%税率,速算扣除数为:0计算张三1月份应交个人所得税=3900*3%-0=117(元)附表:1 个人所得税税率表一(综合所得适用)二、非居民的工资薪金的所得、劳务报酬所得,稿酬所得和特许权使用费所得:计算相对简单,以每月收入减去5000元费用计算应纳税所得额,根据使用税率及速算扣除数计算应交个人所得税。

(见附表2)【例】王五,为非居民纳税人,2019年1月收入20000元套用公式,应纳税所得额=月收入-5000王五1月份应纳税所得额=20000-5000=15000(元)王五1月份应交所得税=15000*20%-1410=1590(元)附表:2 个人所得税税率表二三、经营所得:收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用5%—35%超额累进税率。

(见附表3)【例】某个体经营户,年收入总额10万元,成本费用6万元应纳税所得额=100000-60000=40000(元)应交个人所得税=40000*10%=4000(元)附表:3 个人所得税税率表三(经营所得适用)四、财产租赁所得:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额,适用比例税率,税率为20%。

1、营业税税目税率表服务业税种税率表-服务性行业税种税率商业企业税种税率表-商业企业涉及的税种一般工业企业税种税率表-工业企业应缴纳的税种建筑业税种税率表-建筑业涉及税种及税率房地产开发企业税种税率表-房地产开发企业涉及税种2、土地增值税3、房产税税率表4、契税5、关税6、资源税7、城镇土地使用税8、城市维护建设税税率9、车辆购置税10、印花税税率表营业税税目税率表纳税申报期限:正常情况为每月15日内,遇节假日顺延,具体日期见纳税日历1、纳税人营业税的纳税人包括在中国境内提供应税劳务、转让无形资产和销售不动产的各类企业、单位、个体经营者和其他个人。

2、营业税税率表营业税税率表根据九大类营业税税目,税率从3%-20%。

3、计税方法营业税的应纳税额按照营业额和营业税税率表中规定的适用税率计算。

应纳税额计算公式:应纳税额=营业额×适用税率服务业税种税率表-服务性行业税种税率服务业,指利用设备、工具、场所、信息或技能为社会提供服务的业务,具体包括代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业、其他服务业(其他服务业,指上列业务以外的服务业务。

如沐浴、理发、洗染、照相、美术、裱画、誊写、打字、镌刻、计算、测试、试验、化验、录音、录像、复印、晒图、设计、制图、测绘、勘探、打包、咨询等)。

下面几个特殊性服务业注意不要混淆:金融经纪业不按代理业征税,属于“金融保险业”征税范围。

融资租赁,不按服务业-租赁业税目征税,属于“金融保险业”征税范围。

酒店产权式经营业主按照“服务业——租赁业”征收营业税。

交通部门有偿转让高速公路收费权行为,按租赁业征收营业税。

广告代理业务按“广告业”征税。

对报社、出版社收取的“版面费”收入,按服务业”税目中的广告业征收营业税。

航空勘探、钻井(打井)勘探、爆破勘探,不按本税目征税,属于“建筑业”征税范围。

1、营业税:服务业属于提供营业税-服务业税目纳税人,按照营业额和规定的税率计算应纳税额。

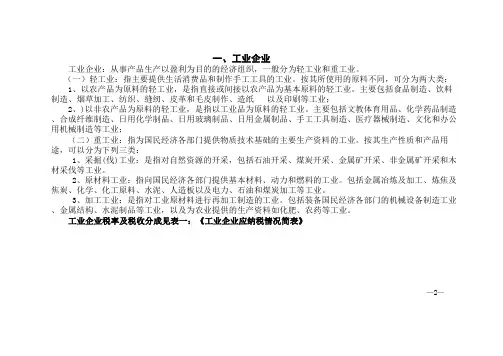

一、工业企业工业企业:从事产品生产以盈利为目的的经济组织,一般分为轻工业和重工业。

(一)轻工业:指主要提供生活消费品和制作手工工具的工业。

按其所使用的原料不同,可分为两大类: 1、以农产品为原料的轻工业,是指直接或间接以农产品为基本原料的轻工业。

主要包括食品制造、饮料制造、烟草加工、纺织、缝纫、皮革和毛皮制作、造纸 以及印刷等工业;2、)以非农产品为原料的轻工业,是指以工业品为原料的轻工业。

主要包括文教体育用品、化学药品制造、合成纤维制造、日用化学制品、日用玻璃制品、日用金属制品、手工工具制造、医疗器械制造、文化和办公用机械制造等工业;(二)重工业:指为国民经济各部门提供物质技术基础的主要生产资料的工业。

按其生产性质和产品用途,可以分为下列三类:1、采掘(伐)工业:是指对自然资源的开采,包括石油开采、煤炭开采、金属矿开采、非金属矿开采和木材采伐等工业。

2、原材料工业:指向国民经济各部门提供基本材料、动力和燃料的工业。

包括金属冶炼及加工、炼焦及焦炭、化学、化工原料、水泥、人造板以及电力、石油和煤炭加工等工业。

3、加工工业:是指对工业原材料进行再加工制造的工业。

包括装备国民经济各部门的机械设备制造工业、金属结构、水泥制品等工业,以及为农业提供的生产资料如化肥、农药等工业。

工业企业税率及税收分成见表一:《工业企业应纳税情况简表》—2——3—说明:1、2、3、消费税:生产以下五种类型产品的企业应缴纳消费税4、土地增值税:只有在企业转让国有土地使用权及地上建筑物和其他附着物产权时,缴纳土地增值税。

第一类:一些过度消费会对人类健康、社会秩序、生态环境等方面造成危 害的特殊消费品,如烟、酒、鞭炮、焰火等;第二类:奢侈品、非生活必需品,如贵重首饰、化妆品等;第三类:高能耗及高档消费品,如小轿车、摩托车等;第四类:不可再生和替代的石油类消费品,如汽油、柴油等;第五类:具有一定财政意义的产品,如汽车轮胎、护肤护发品等。

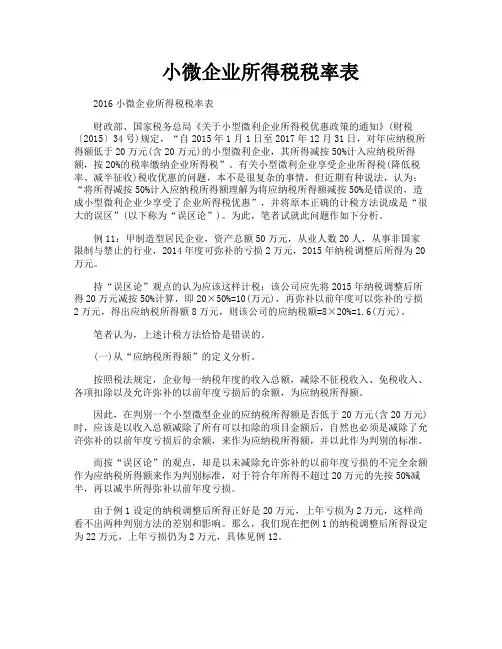

小微企业所得税税率表2016小微企业所得税税率表财政部、国家税务总局《关于小型微利企业所得税优惠政策的通知》(财税〔2015〕34号)规定,“自2015年1月1日至2017年12月31日,对年应纳税所得额低于20万元(含20万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税”。

有关小型微利企业享受企业所得税(降低税率、减半征收)税收优惠的问题,本不是很复杂的事情,但近期有种说法,认为:“将所得减按50%计入应纳税所得额理解为将应纳税所得额减按50%是错误的,造成小型微利企业少享受了企业所得税优惠”,并将原本正确的计税方法说成是“很大的误区”(以下称为“误区论”)。

为此,笔者试就此问题作如下分析。

例11:甲制造型居民企业,资产总额50万元,从业人数20人,从事非国家限制与禁止的行业,2014年度可弥补的亏损2万元,2015年纳税调整后所得为20万元。

持“误区论”观点的认为应该这样计税:该公司应先将2015年纳税调整后所得20万元减按50%计算,即20×50%=10(万元),再弥补以前年度可以弥补的亏损2万元,得出应纳税所得额8万元,则该公司的应纳税额=8×20%=1.6(万元)。

笔者认为,上述计税方法恰恰是错误的。

(一)从“应纳税所得额”的定义分析。

按照税法规定,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

因此,在判别一个小型微型企业的应纳税所得额是否低于20万元(含20万元)时,应该是以收入总额减除了所有可以扣除的项目金额后,自然也必须是减除了允许弥补的以前年度亏损后的余额,来作为应纳税所得额,并以此作为判别的标准。

而按“误区论”的观点,却是以未减除允许弥补的以前年度亏损的不完全余额作为应纳税所得额来作为判别标准,对于符合年所得不超过20万元的先按50%减半,再以减半所得弥补以前年度亏损。

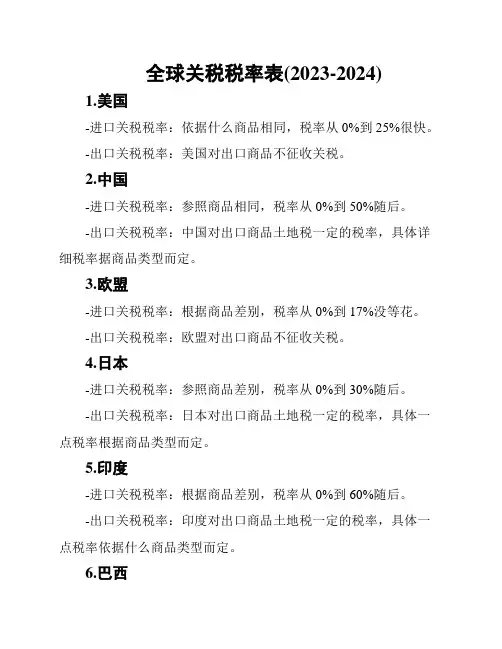

全球关税税率表(2023-2024)1.美国-进口关税税率:依据什么商品相同,税率从0%到25%很快。

-出口关税税率:美国对出口商品不征收关税。

2.中国-进口关税税率:参照商品相同,税率从0%到50%随后。

-出口关税税率:中国对出口商品土地税一定的税率,具体详细税率据商品类型而定。

3.欧盟-进口关税税率:根据商品差别,税率从0%到17%没等花。

-出口关税税率:欧盟对出口商品不征收关税。

4.日本-进口关税税率:参照商品差别,税率从0%到30%随后。

-出口关税税率:日本对出口商品土地税一定的税率,具体一点税率根据商品类型而定。

5.印度-进口关税税率:根据商品差别,税率从0%到60%随后。

-出口关税税率:印度对出口商品土地税一定的税率,具体一点税率依据什么商品类型而定。

6.巴西-进口关税税率:依据商品不同,税率从0%到35%这时。

-出口关税税率:巴西对出口商品土地税一定的税率,详细税率根据商品类型而定。

7.澳大利亚-进口关税税率:根据商品差别,税率从0%到10%很快。

-出口关税税率:澳大利亚对出口商品不征收关税。

8.加拿大-进口关税税率:依据商品完全不同,税率从0%到18%随后。

-出口关税税率:加拿大对出口商品不征收关税。

9.韩国-进口关税税率:据商品完全不同,税率从0%到20%很快。

-出口关税税率:韩国对出口商品征收一定的税率,详细税率依据商品类型而定。

以上是一些通常国家的关税税率表,详细税率可能会参照国家政策的变化而有不调整。

请在实际操作中参考哪个网站的法律法规和相关政策。

税收税种及税率1、营业税:营业收入见附表2、城市维护建设税:增值税或营业税税额7%3、教育费附加:增值税或营业税税额3%4、地方教育费附加:增值税或营业税税额2%5、提防费:增值税或营业税税额2%6、印花税:见附表7、房产税:房产原值扣除20% 1.2%租金收入12%8、土地使用税:见附表9、个人所得税:(1)工资薪金收入见附表(2)利息、股利、红利20%10、企业所得税:利润25%11、残疾人就业保障基金:每年核定备注:①承租使用房屋的企业在交付房屋租金时必须向出租方索取湖北省地方税务局通用网络发票;出租房屋的企业在收取承租方租金的同时必须向出租方开具湖北省地方税务局通用网络发票。

②各企业必须建立、健全、完善财务制度,对账簿设置齐全,收入、成本费用真实,账簿、凭证保存完整的企业经鉴定实行查账方式征收企业所得税,否则按核定方式征收企业所得税。

企业所得税在年终后5月31日之前进行年终申报、汇算清缴。

③使用印花税目—购销合同:按(销售收入—原材料购进)*70%*0.3‰计征印花税。

营业税税目税率表税目税率交通运输业3%建筑业3%金融保险业5%邮电通信业3%文化体育业3%娱乐业5%—20%服务业5%转让无形资产5%销售不动产5%印花税税目税率表税目税率税目税率购销合同0.3% 借款合同0.05‰加工承揽合同0.5% 财产保险合同1‰建筑工程勘察合同0.5% 技术合同0.3‰建筑安装工程承包合同0.3% 产权转移数据0.5‰财产租赁合同1% 营业账簿记载资金账簿0.5‰货物运输合同0.5‰其它账簿5元/件仓储保管合同1‰权利、许可证照5元/件土地等级税额标准一类:16元二类:10元三类:6元四类:4元五类:2元。

关于税率、代征税率表

企业增值税、营业税、所得税带征对照表

表、增值税纳税申报附表等报表均一式二分,并在表单上注明好各自单位的编号。

二、纳税申报须知

1、申报户如是采用电子申报方式的,请在申报表右上角标明“电子申报”字样,如交纳现金或支票的,请标明“现金”或“支票”字样,如自己打印税单缴纳税款或者自己电子申报的,请标明“自打自付”字样。

2、正确填写附表:特别注意不要把普通发票栏的数据填写在“防伪税控系统开具的增值税发票”栏内,以免产生税务所电脑配对问题。

3、正确填写运输抵扣联清单及海关空税凭证清单,字迹必须清楚。

运输抵扣联清单中请一定填写“承运单位名称”全称及“承运人识别号”和“承运单位税

务局名称”;在海关完税凭证清单中“进口口岸代码”栏内必须填写,格式如“吴淞海关2202”。

4、如是电子申报和专户机款的客户必须在每月5日之前把资金汇入专户。

三、设立客户专职税务联系,为客户更好地服务

为了更好地坚持“诚信招商,优化服务,高效管理”的经营宗旨,提高招商质量。

从五月份开始设立了客户专职联系业务,由管理科同志担任客户专职联系员。

我们将本着公司的经营宗旨高效地为广大客户排忧解难和及时传达公司有关信息及政府相关政策。

四、更多税务服务

开发区下属的会计事务所是专为注册在本小区及其它小区的企业代理会计服务,聘请有资质的会计师,采用会计电算化记账方式。

其代理服务有企业代理记账、代办缴纳税收、工商年检、财务会计咨询等。

会计服务所是帮您理财的好助手,让您放心的好管家。

增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分纳税人识别号所属行业纳税人名称(公章)法定代表人姓注册地址营业地开户银行及帐企业登记注册类型电话号项目栏次一般货物及劳务即征即退货物及劳务本月数本年累计本月数本年累计销售额(一)按适用税率征税货物及劳务销售 1其中:应税货物销售额 2应税劳务销售额 3纳税检查调整的销售额 4(二)按简易征收办法征税货物销售额 5其中:纳税检查调整的销售额 6(三)免、抵、退办法出口货物销售额7 ————(四)免税货物及劳务销售额8 ————其中:免税货物销售额9 ————免税劳务销售额10 ————税额计算销项税额11进项税额12上期留抵税额13 ————进项税额转出14免抵退货物应退税额15 ————按适用税率计算的纳税检查应补缴税16 ————应抵扣税额合计17=————实际抵扣税额18(如17<11,则为17,否则为11)应纳税额19=11-18期末留抵税额20=17-18 ————简易征收办法计算的应纳税额21按简易征收办法计算的纳税检查应补22 ————应纳税额减征额23应纳税额合计24=19+21-23税款缴纳期初未缴税额(多缴为负数)25实收出口开具专用缴款书退税额26 ————本期已缴税项27=28+29+30+31①分次预缴税额28 ————②出口开具专用缴款书缴税额29 ——————③本期缴纳上期应纳税额30④本期缴纳欠缴税额31期末未缴税额(多缴未负数)32=24+25+26-27其中:欠税税额(≥0)33=25+26-27 ————本期应补(退)税额34=24-28-29 ————即征即退实际退税额35 ————期初未缴查补税额36 ————本期入库查补税额37 ————期末未缴查补税额38=16+22+36-37 ————授权声明如果你已授权委托代理人申报,请填写下列资料:为代理一切税务事宜,现授权(地址)为本纳税人的代理人,任何与本申报表有关的往来文件,都可寄予此人。

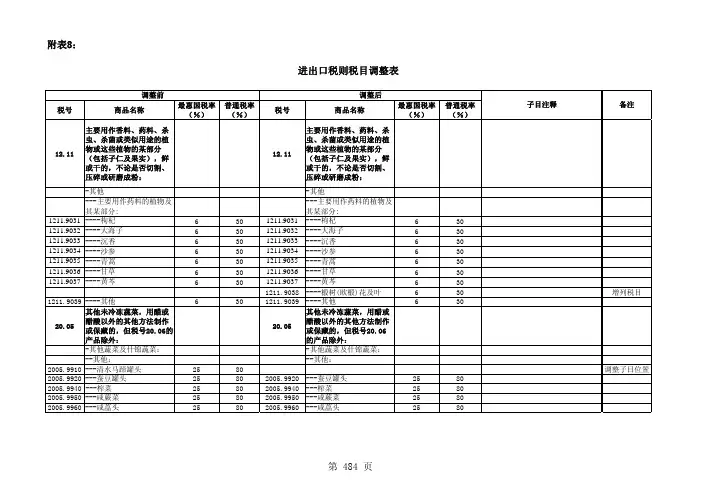

附表4出口商品税率表序号EX[注1]税则号列商品名称出口税率(%)2020年暂定税率(%)103019210鳗鱼苗20205061000经酸处理的骨胶原及骨40305069011含牛羊成分的骨粉及骨废料40405069019其他骨粉及骨废料40505069090其他骨及角柱406ex05069090已脱胶骨、角柱400 726070000铅矿砂及其精矿30826080000锌矿砂及其精矿309ex26080000灰色饲料氧化锌(氧化锌ZnO含量大于80%)300 1026090000锡矿砂及其精矿5020 1126110000钨矿砂及其精矿201226159010水合钽铌原料(钽铌富集物)301326159090其他铌钽钒矿砂及其精矿301426171010生锑(锑精矿,选矿产品)201528047010黄磷(白磷)201628047090其他磷2010 17ex28269090氟钽酸钾301829022000苯400 1941039011经逆鞣处理的山羊板皮202041039019未经逆鞣处理的山羊板皮202172011000非合金生铁,含磷量小于或等于0.5%2022ex72011000高纯生铁(含锰量<0.08%, 含磷量<0.03%,含硫量<0.02%,含钛量<0.03%)20102372012000非合金生铁,含磷量>0.5%202472015000合金生铁、镜铁202572021100锰铁,含碳量>2%202672021900锰铁,含碳量≤2%202772022100硅铁,含硅量>55%2520 2872022900硅铁,含硅量≤55%2520 2972023000硅锰铁203072024100铬铁,含碳量>4%4015 3172024900铬铁,含碳量≤4%4015 3272041000铸铁废碎料403372042100不锈钢废碎料403472042900其他合金钢废碎料403572043000镀锡钢铁废碎料403672044100机械加工中产生的废料403772044900其他钢铁废碎料403872045000供再熔的碎料钢铁锭403974020000未精炼铜、电解精炼用铜阳极3015 40ex74031111高纯阴极铜(铜含量不低于99.9999%)30041ex74031111高纯阴极铜(铜含量高于99.9935%,但低于99.9999%)3054274031119其他阴极精炼铜3010 4374031190精炼铜阴极型材3010 4474031200精炼铜的线锭3010 4574031300精炼铜的坯段3010 4674031900其他未锻轧的精炼铜3010 4774032100未锻轧的铜锌合金(黄铜)3054874032200未锻轧的铜锡合金(青铜)305 4974032900其他未锻轧的铜合金(税目7405的铜母合金除外)305 5074040000铜废碎料3015 5174071010铬锆铜制条、杆及型材及异型材300 5274071090其他精炼铜条、杆及型材及异型材300 5374072111直线度不大于0.5毫米/米铜锌合金条、杆300 5474072119其他铜锌合金条、杆300 5574072190其他黄铜条、杆及型材及异型材300 5674072900其他铜合金条杆、型材及异型材300 5774081100最大截面尺寸>6mm的精炼铜丝300 5874081900截面尺寸≤6mm的精炼铜丝300 5974082100黄铜丝300 6074082210铜镍锌铅合金(加铅德银)丝300 6174082290其他白铜丝或德银(铜镍锌合金)丝300 6274082900其他铜合金丝3006374091110含氧量不超过10PPM,厚度超过0.15mm的盘卷精炼铜板、片、带3006474091190厚度超过0.15mm的其他盘卷精炼铜板、片、带300 6574091900其他精炼铜板、片、带300 6674092100成卷的黄铜板、片、带300 6774092900其他黄铜板、片、带300 6874093100成卷的青铜板、片、带300 6974093900其他青铜板、片、带300 7074094000白铜或德银制板、片、带300 7174099000其他铜合金板、片、带3007275021010按重量计镍、钴总量在99.99%及以上的,但钴含量不超过0.005%的非合金镍4057375021090其他非合金镍4015 7475022000未锻轧镍合金4015 7575089010电镀用镍阳极4015 7676011010按重量计含铝量在99.95%及以上的未煅轧非铝合金300 7776011090其他未煅轧非铝合金301578ex76012000碱金属含量(Na+K+Ca)<10ppm,氢含量<0.12ml/100gAl的低碱精炼铝合金30079ex76012000其他未锻轧铝合金3015 8076020000铝废碎料3015 8176041090非合金铝型材及异形材200 8276042100铝合金制空心异型材200 8376041010非合金铝条、杆200 8476042910铝合金条杆200 8576042990铝合金型材及异形材200 8676051100纯铝制的粗丝200 8776051900纯铝制的细丝200 8876052100铝合金制的粗丝200 8976052900铝合金制的细丝20090760611210.3mm≤厚度<0.36mm的非合金铝与塑料复合的矩形板片带2009176061129其他0.3mm≤厚度<0.36mm的非合金铝制矩形铝板片带200 92760611910.28mm≤厚度≤0.35mm的铝合金制矩形铝板片带200 9376061199纯铝制矩形的其他板、片及带200 9476061220厚度<0.28mm的铝合金制矩形铝板片带200 95760612300.28mm≦厚度≤0.35mm的铝合金制矩形铝板片带20096760612510.35mm<厚度≤0.4mm的铝合金与塑料复合的矩形板片带2009776061259其他0.35mm<厚度≤0.4mm的铝合金制矩形铝板片带200 9876061290厚度>0.4mm的铝合金制矩形铝板片带200 9976069100纯铝制非矩形的板、片及带200 10076069200铝合金制非矩形的板、片及带200 10179011110按重量计含锌量在99.995%及以上的未煅轧锌200 10279011190含锌量不小于99.99%,并小于99.995%的未煅轧锌205 10379011200含锌量<99.99%的未锻轧锌2015 10479012000未锻轧锌合金200 10581101010未锻轧锑205 10681101020锑粉末2010781102000锑废碎料20[注1]:“ex”表示实施暂定税率的商品应在该税号范围内,以具体商品描述为准。

(附表一)

营业税税目税率表

(附表二)

个体工商户个人所得税附征率表

备注:1、本附征率仅适用于未建帐的个体商户对其按款取得的生产、经营所得及与之有关的各项应税所得,比照本附征率极征。

2、建账个体工商户对账过度阶段,比照本附征率表。

3、固定个体工商户以外的个人所得仍按《中华人民共和国个人所得税税法》的有关规

定计征。

(附表三)

其他地方各税税率表

企业所得各税:

统一实行33%的比例税率

3万元以下的按18%的比例税率

3—10万元的按27%的比例税率

土地增值税:

土地增值未超过扣除项目金额50%的部分税率30%。

土地增值超过扣除项目金额50%未超过100%的部分税率40%。

土地增值超过扣除项目100%未超过200%的部分税率50%。

土地增值超过扣除项目200%的部分税率60%。

房产税:

依照房产余值计算缴纳的税率1.2%。

依照房屋租金收入计算缴纳的税率12%。

城市维护建设:

(铜仁城区)按增值税、消费税、营业税的7%。

教育附加:

(铜仁城区)按增值税、消费税、营业税的3%。

(附表四)

铜仁市城镇土地使用税税额执行标准(表一)

(附表四)

铜仁市城镇土地使用税税额执行标准(表二)

(附表五)

印花税税目税率(税额)。