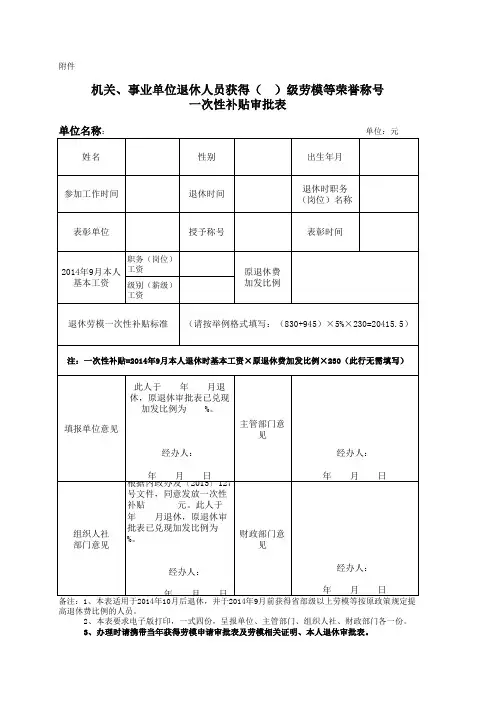

2014年一次性奖金发放表

- 格式:xls

- 大小:16.00 KB

- 文档页数:1

附表2

公务员职务级别工资标准表

单位:元/月

机关普通工人岗位工资标准表

事业单位专业技术人员基本工资标准表

单位:元/月

说明:各专业技术岗位的起点薪级分别为 :一级岗位39级,二至四级岗 位 25 级,五 至 七 级 岗 位 16 级,八 至 十 级 岗 位 9 级,十 一 至 十 二 级 岗 位 5

级,十三级岗位1级。

附表5

事业单位管理人员基本工资标准表

单位:元/月

说明:各管理岗位的起点薪级分别为 :一级岗位46级,二级岗位39级,三级岗位31级,四级岗位26级,五级岗位21级,六级岗位17级,

七级岗 位12级,

八级岗位8级,九级岗位4级,十级岗位1级。

附表6

事业单位工人基本工资标准表

单位:元/月

说明:各技术工岗位的起点薪级分别为 :一 级 岗 位 26 级,二 级 岗 位 20 级,三 级 岗 位 14 级,四 级 岗 位 8 级,五 级 岗 位 2

级。

普通工岗位的起点薪 级为1级。

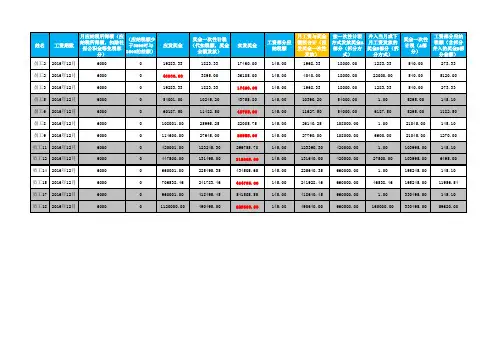

全年一次性奖金计算表以下表格只需填写空白部分灰色部分为公式勿动说明:3.本公式适用于年终奖金应交个税计算,当月工资一般为扣除社保与公积金之后的应税工资金额;4、有关政策文件:关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知 各省、自治区、直辖市和计划单列市地方税务局,局内各单位: 为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人所得税的有关办法通知如下: 一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。

上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴: (一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除"雇员当月工资薪金所得与费用扣除额的差额"后 (二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下: 1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为: 应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数 2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额 三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本通知第二条 、第三条 执行。

五、雇员取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人。

附件2关于开展违规发放津贴补贴或福利问题专项整治实施方案一、整治内容(一)超项目、超标准、超范围发放津贴补贴问题。

1.改革性补贴和奖励性补贴超过规定的项目和标准。

2.违规发放加班补贴等工作补贴。

3.违规发放过节费、购物卡及物资。

4.违规发放各类奖金.5.执行岗位绩效工资制度的事业单位在人社部门核定的绩效工资总量外发放的奖金和补贴。

(二)违规发放职工福利等问题。

二、整治目标认真落实中央八项规定精神和省委六条意见以及规范机关事业单位收入分配秩序的总体要求,以《违规发放津贴补贴行为的处分规定》(监察部令第31号)、《关于进一步严肃纪律规范公务员津贴补贴发放有关问题的通知》(鄂办发电[2014]26号)和省、市关于规范奖励性补贴发放等文件为依据,对机关和参公单位2014年6月1日至2015年6月30日违规发放津贴补贴,事业单位2014年6月1日至2015年6月30日在绩效工资总量外违规发放津贴补贴,以及机关事业单位违规发放职工福利等问题进行专项整治,进一步巩固前一阶段清理整治工作成果,规范收入分配秩序,形成合理有序的收入分配格局。

三、方法步骤整治工作分为四个阶段:第一阶段:动员部署阶段(7月10日前)。

根据省、市专项整治工作会议精神,制定整治方案,启动整治工作。

第二阶段:自查自纠阶段(7月).各部门各单位要严格对照整治内容进行自查,重点对2014年6月1日以来年终一次性奖金、奖励性补贴、改革性补贴有无超项目、超标准、超范围发放问题和违规发放加班补贴、值班补贴、奖金等问题进行自查自纠。

对自查自纠出的问题,要制定整改、退还计划,明确整改措施、整改时限、整改目标,确保整改活动扎实有效、不走过场。

各部门、各单位(由主管部门汇总后)于7月25日前将自查自纠情况和津贴补贴、福利发放情况统计表(见附表2—1,2—2,2—3)上报县专项整治工作专班。

第三阶段:监督检查阶段(8月初至9月底)。

对全县各机关事业单位开展监督检查,严肃查处违规发放津贴补贴或福利问题.对违规资金要上缴财政专户,并严肃查处和通报一批违反有关规定的典型案件,达到查处一个、教育一片的目的.县专项整治工作专班还将根据各地自查自纠和监督检查情况进行抽查,抽查面对乡镇做到100%,对县直不低于30%。

全年一次性奖金个人所得税税率表全年一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

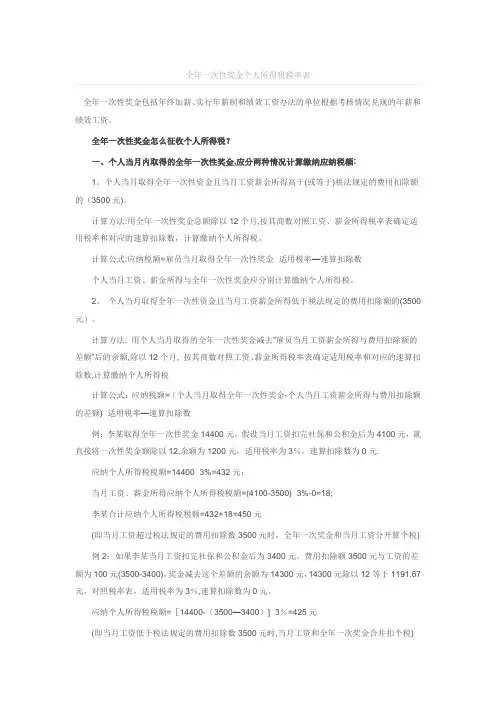

全年一次性奖金怎么征收个人所得税?一、个人当月内取得的全年一次性奖金,应分两种情况计算缴纳应纳税额:1。

个人当月取得全年一次性资金且当月工资薪金所得高于(或等于)税法规定的费用扣除额的(3500元)。

计算方法:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式:应纳税额=雇员当月取得全年一次性奖金×适用税率—速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

2。

个人当月取得全年一次性资金且当月工资薪金所得低于税法规定的费用扣除额的(3500元)。

计算方法: 用个人当月取得的全年一次性奖金减去”雇员当月工资薪金所得与费用扣除额的差额”后的余额,除以12个月, 按其商数对照工资、薪金所得税率表确定适用税率和对应的速算扣除数,计算缴纳个人所得税计算公式:应纳税额=(个人当月取得全年一次性奖金-个人当月工资薪金所得与费用扣除额的差额)×适用税率—速算扣除数例:李某取得全年一次性奖金14400元,假设当月工资扣完社保和公积金后为4100元,就直接将一次性奖金额除以12,余额为1200元,适用税率为3%,速算扣除数为0元.应纳个人所得税税额=14400×3%=432元;当月工资、薪金所得应纳个人所得税税额=(4100-3500)×3%-0=18;李某合计应纳个人所得税税额=432+18=450元(即当月工资超过税法规定的费用扣除数3500元时,全年一次奖金和当月工资分开算个税) 例2:如果李某当月工资扣完社保和公积金后为3400元。

费用扣除额3500元与工资的差额为100元(3500-3400),奖金减去这个差额的余额为14300元,14300元除以12等于1191.67元,对照税率表,适用税率为3%,速算扣除数为0元。

江华瑶族自治县义务教育学校绩效工资实施意见(征求意见稿)县财政局县人力资源和社会保障局县教育局第一章总则第一条为切实做好义务教育学校实施绩效工资工作,根据国办发〔2008〕133号、教人[2008]15号、湘政办发〔2009〕46号文件精神,结合我县实际,制定本实施意见。

第二条按国家规定执行事业单位岗位绩效工资制度的义务教育学校正式工作人员和义务教育学校的退休教职工。

第三条义务教育学校实施绩效工资所需经费由财政统筹安排,确保义务教育学校实施绩效工资所需经费落实到位。

第二章基本原则第四条本《意见》遵循下列原则(一)激励导向原则。

鼓励引导教师全身心投入教书育人工作,向边远山区教师、班主任教师、教学一线教师和成绩突出教师倾斜。

(二)效率优先原则。

重效果、重实绩、重贡献,实现多劳多得、优绩优酬的分配办法。

(三)以岗定薪原则。

以岗位为主体,实行一岗一薪,以岗定薪,岗变薪变。

(四)公开公平原则。

岗位责任、岗位职数、岗位薪酬公开,坚持竞聘上岗。

既要适当拉开岗位分配档次,又要兼顾各岗位各自特点,实现分配合理。

(五)统筹兼顾原则。

统筹兼顾老教师、特殊情况教师、离退休(职)人员之间的平均工资水平关系。

(六)严格监管原则。

严肃各项纪律,切实采取有效措施强化津贴补贴监督,坚决查处各种违反自行发放津贴补贴的行为。

第三章绩效工资总量核定、安排与分配第五条全县教育(义务)系统绩效工资总量。

义务教育教师规范后的津贴补贴平均水平,由县人力资源和社会保障局、县财政局按照义务教育教师平均工资水平不低于当地公务员平均工资水平的原则确定。

绩效工资总量随公务员规范后津贴补贴的调整相应调整。

原国家规定的年终一次性奖金在上述标准之外单列,由县财政单独核拨。

第六条义务教育各个学校绩效工资总量。

在人社、财政部门核定的全县绩效工资总量内,县教育局根据学校岗位职数具体核定学校绩效工资总量。

对条件特别艰苦的边远山区学校教师和班主任教师给予适当倾斜。

第七条绩效工资分配。

2014年山东天海新材料工程有限公司薪酬绩效管理制度一、总则1、目的1)规范公司薪酬标准和薪酬等级,增强薪酬体系的激励作用。

2)建立一种以岗位为基础,以工作绩效为核心的考核机制。

3)把员工的薪资收入与岗位责任、工作绩效密切结合起来。

4)实现薪酬管理与分配的制度化、规范化。

2、适用范围适用于公司全体员3、制定原则1)竞争原则:企业保证薪酬水平具有相对市场竞争力。

2)公平原则:使创业内部不同职务序列、不同部门、不同职位之间的薪酬相对公平合理。

3)激励原则:企业根据员工的贡献,决定员工的薪酬。

4、管理职责1)总经理▲根据公司的战略发展规划,提出本制度的制订与修正原则,以及本公司收入分配的原则方案;▲组织讨论并批准本制度的实施;2)人力资源部▲负责组织本制度的修订和实施过程中的解释,负责本制度的执行和监督;▲负责按各部门上报的考勤及电脑考勤记录、考核等资料,统计计算员工工资与奖金;▲拟订薪资年度预算,提出员工薪酬调整议案。

▲负责对各所有在岗人员的考核进行抽查3)各部门经理负责对人资部统计的本部门员工考核的最终确认4)财务部负责对人力资源部提交的经部门经理审核后的工资表进行复核及最终发放。

二、薪酬构成:12、薪资内容说明:1)岗位工资:岗位工资根据工作岗位和岗位所需要的技能确定,不同岗位对应不同的岗位工资级别。

2)绩效工资:绩效工资根据公司对员工考评结果确定。

3)福利津贴:转正后根据工作需要提供交通补、住房补贴及通讯费用补贴;4)工龄工资:员工在本公司工作时间自2014年起每工作满一年给予工龄工资10-30-50元/年,工龄工资最高给予10-5-3年;发放(一次性或随月发?)5)奖金:根据公司部门管理制度所得到的奖励和处罚。

三、工资系列、等级1、企业根据不同职务性质,将企业的工资划分为行政管理、技术、生产、营销、五、公司现各部门薪酬结构1、管理岗位薪酬体系:基本工资60%+月绩效40%+年终效益奖金+股权激励+福利2、生产部门薪酬体系基本工资60%+岗位工资20%+月绩效20%+产能津贴+安全奖+工龄工资+全勤奖1)基本工资、岗位工资依据考勤情况计算2)月绩效根据每月绩效考核情况计算,参考《生产部绩效考核制度》3)产能津贴根据每月超规定产能考核计算4)安全奖根据员工数量计提,具体情况参考《工伤管理办法》5)工龄工资每增长一年增长30元/年,按月发放6)全勤奖:每月30元/月,管理层无全勤奖3、后勤职能部门薪酬体系(行政、财务)1)基本工资60%+岗位工资30%+月绩效10%+工龄工资+全勤奖2)基本工资、岗位工资依据考勤情况计算3)月绩效根据每月绩效考核情况计算,参考《职能部门绩效考核制度》4)工龄工资每增长一年增长50元/年,按月发放5)全勤奖:每月50元/月,主管级以上管理层无全勤奖3、营销部薪酬体系基本工资60%+月绩效40%+提成+工龄工资+全勤奖+出差补助1)基本工资依据考勤情况计算2)月绩效根据每月绩效考核情况计算,具体绩效参考《销售部绩效考核制度》3)提成根据目标完成的比例,按相应的比例计算,参考《2014年营销政策》4)工龄工资每增长一年增长30元/年,按月发放5)全勤奖:每月30元/月,主管级以上管理层无全勤奖6)出差补助是因业务需求出差给予一定金额的补助,参考《财务报销制度》4、工程部薪酬体系基本工资60%+技术津贴15%+月绩效20%+工龄工资+全勤奖+出差补助1)基本工资、岗位工资依据考勤情况计算2)技术津贴:施工部、项目部因工地出差时计算,3)月绩效根据每月绩效考核情况计算,具体绩效参考《绩效考核制度》4)工龄工资每增长一年增长50元/年,按月发放5)全勤奖:每月50元/月,主管以上管理层无全勤奖六、薪酬发放基本工资、岗位工资根据为每月考勤固定发放;产能津贴:超过定额产能的;技术津贴:有技术研发、施工工艺研发时发放;月绩效:根据月绩效考核,固定发放提成:销售人员销售业务的发放:按季、年发放福利:按月/年发放年终奖:春节前与12月份绩效发放时一并发放安全奖:给生产操作工预提的安全奖,按季发放年绩效:根据月绩效的考核情况,决定年终绩效工龄工资:根据职务不同设置不的金额,按年度发放还是按月发放■销售目标完成100%时发放考核的120%。

关于全年一次性奖金计税方法的探讨张鼎【摘要】The tax of one-time annual bonus has"minefield". If calculating the tax according to the following methods, the"minefield"can be broken, namely: the tax payable for the year-end awards of one month can be calculated with the quotient of year-end bonuses divided by 12, the corresponding tax rate and quick calculation deduction, then multiplied by 12, the tax payable of one-time annual bonus can be gained. The formula:Tax payable=[one-time annual bonus÷12×applicable tax rate-qui ck calculation deduction]×12.%全年一次性奖金应税有“雷区”。

如按照以下计税方法应税,则“雷区”可破。

即:年终奖除以12的商数与其对应的税率和速算扣除数计算一个月年终奖应缴的税额,再乘以12转换为全年一次性奖金应纳税额,公式:应纳税额=[全年一次性奖金衣12伊适用税率原速算扣除数]伊12。

【期刊名称】《价值工程》【年(卷),期】2014(000)028【总页数】2页(P195-196)【关键词】年终奖;计税;方法;探讨【作者】张鼎【作者单位】苏州大学东吴商学院,苏州215021【正文语种】中文【中图分类】F812.420 引言关于全年一次性奖金税负筹划讨论的论文,期刊网上比比皆是。

违规发放补贴整改措施违规发放补贴整改措施【篇一:发放津贴补贴或福利问题整治方案及表格】附件2关于开展违规发放津贴补贴或福利问题专项整治实施方案一、整治内容(一)超项目、超标准、超范围发放津贴补贴问题。

1.改革性补贴和奖励性补贴超过规定的项目和标准。

2.违规发放加班补贴等工作补贴。

3.违规发放过节费、购物卡及物资。

4.违规发放各类奖金。

5.执行岗位绩效工资制度的事业单位在人社部门核定的绩效工资总量外发放的奖金和补贴。

(二)违规发放职工福利等问题。

二、整治目标认真落实中央八项规定精神和省委六条意见以及规范机关事业单位收入分配秩序的总体要求,以《违规发放津贴补贴行为的处分规定》(监察部令第31号)、《关于进一步严肃纪律规范公务员津贴补贴发放有关问题的通知》(鄂办发电[2014]26号)和省、市关于规范奖励性补贴发放等文件为依据,对机关和参公单位2014年6月1日至2015年6月30日违规发放津贴补贴,事业单位2014年6月1日至2015年6月30日在绩效工资总量外违规发放津贴补贴,以及机关事业单位违规发放职工福利等问题进行专项整治,进一步巩固前一阶段清理整治工作成果,规范收入分配秩序,形成合理有序的收入分配格局。

三、方法步骤整治工作分为四个阶段:第一阶段:动员部署阶段(7月10日前)。

根据省、市专项整治工作会议精神,制定整治方案,启动整治工作。

第二阶段:自查自纠阶段(7月)。

各部门各单位要严格对照整治内容进行自查,重点对2014年6月1日以来年终一次性奖金、奖励性补贴、改革性补贴有无超项目、超标准、超范围发放问题和违规发放加班补贴、值班补贴、奖金等问题进行自查自纠。

对自查自纠出的问题,要制定整改、退还计划,明确整改措施、整改时限、整改目标,确保整改活动扎实有效、不走过场。

各部门、各单位(由主管部门汇总后)于7月25日前将自查自纠情况和津贴补贴、福利发放情况统计表(见附表2—1,2—2,2—3)上报县专项整治工作专班。

.

附表2公务员职务级别工资标准表单位:元/月

. .

.

机关普通工人岗位工资标准表

月单位:元/

.

.

附表4

事业单位专业技术人员基本工资标准表

单位:元/月

级,岗位二至十级,一十级级,位岗级七至五二至四级岗:各专业技术岗位的起点薪级分别为说明:一级岗位位级,八至十级岗位53916925十三级岗位级。

级,1

.

.

附表5

事业单位管理人员基本工资标准表

单位:元/月

级,级,级,级,级,级,六级岗位四级岗位二级岗位说明::各管理岗位的起点薪级分别为一级岗位三级岗位五级岗位七级岗791161643322级,级。

十级岗位级,级,八级岗位位九级岗位24181

.

.

.

.

附表6

事业单位工人基本工资标准表

单位:元/月

普通工岗位的起点薪级。

位级岗位级,五岗级,位岗级三级,位岗级一说明:各技术工岗位的起点薪级分别为:二级岗位级,四级82102624级为级。

1

.。