参数估计公式

- 格式:xls

- 大小:53.50 KB

- 文档页数:1

参数估计公式参数估计是统计学中非常重要的一个概念,它是指对于一个总体的一些参数进行估计,使得估计值接近于真实值。

参数估计一般分为点估计和区间估计两种,其中点估计是指用一个数值来估计总体参数,而区间估计是指用一个区间来估计总体参数。

本文将着重介绍点估计中的一些常用的精确估计方法。

首先,最简单也是最常用的点估计方法是样本均值估计总体均值。

假设我们有一个样本数据集,包含n个观测值,样本均值可以作为总体均值的一个良好估计。

它的计算公式如下:\[\bar{x}=\frac{1}{n}\sum_{i=1}^{n}x_i\]其中,\(\bar{x}\)表示样本均值,\(x_i\)表示第i个样本数据点的取值,n表示样本的个数。

样本均值可以作为总体均值的一个无偏估计,即样本均值的期望等于总体均值。

另外一个常用的点估计方法是样本方差估计总体方差。

样本中的每一个数据点和样本均值之间的差别可以用来估计总体的分散程度。

样本方差可以通过以下公式计算:\(s^2 = \frac{1}{n-1} \sum_{i=1}^{n}(x_i-\bar{x})^2\)其中,\(s^2\)表示样本方差,\(\bar{x}\)表示样本均值,\(x_i\)表示第i个样本数据点的取值,n表示样本的个数。

样本方差是总体方差的一个无偏估计,即样本方差的期望等于总体方差。

除此之外,还有一些其他的点估计方法,例如极大似然估计和最小二乘估计等。

极大似然估计是一种常用的参数估计方法,它通过最大化观测数据的似然函数来估计参数值。

最小二乘估计是一种常用的线性回归模型参数估计方法,它通过最小化观测数据与模型估计值之间的平方残差和来估计参数值。

在进行参数估计时,我们通常需要估计参数的精确度。

一个常用的方法是计算参数的标准误差。

对于样本均值的标准误差,可以用以下公式计算:\(SE(\bar{x}) = \frac{s}{\sqrt{n}}\)其中,\(SE(\bar{x})\)表示样本均值的标准误差,s表示样本方差,n表示样本的个数。

参数估计中的常用公式解析与应用参数估计是统计学中一项重要的内容,用于估计总体的未知参数值。

在参数估计中,常用的公式一方面能够提供对参数的准确估计,另一方面也能帮助我们理解和解释数据的特征。

本文将对参数估计中常用的公式进行解析与应用。

一、样本均值与总体均值的关系在统计学中,样本均值是对总体均值的估计。

对于一个总体中的n个观测值,其样本均值可以通过以下公式进行估计:\[ \bar{X} = \frac{X_1 + X_2 + \ldots + X_n}{n} \]其中,\(\bar{X}\)表示样本均值,\(X_1, X_2, \ldots, X_n\)表示样本中的各个观测值。

通过样本均值的估计,我们可以对总体均值进行推断和分析。

二、样本方差与总体方差的关系除了均值,方差也是参数估计中常用的指标之一。

样本方差可以通过以下公式进行估计:\[ S^2 = \frac{\sum_{i=1}^n (X_i - \bar{X})^2}{n-1} \]其中,\(S^2\)表示样本方差,\(X_i\)表示样本中的各个观测值,\(\bar{X}\)表示样本均值。

通过样本方差的估计,我们能够了解总体方差的分布情况,进而进行参数估计和假设检验。

三、置信区间的计算在参数估计中,我们常常关心的是对总体参数取值的不确定性。

通过构建置信区间,我们能够在一定的置信水平下,估计总体参数的取值范围。

置信区间可以通过以下公式计算:\[\text{置信区间} = [\hat{\theta} - z \frac{\sigma}{\sqrt{n}}, \hat{\theta} + z \frac{\sigma}{\sqrt{n}}] \]其中,\(\hat{\theta}\)表示点估计的参数值,\(z\)表示分布的标准正态分位数,\(\sigma\)表示总体的标准差,\(n\)表示样本的大小。

通过计算置信区间,我们能够得到总体参数的估计范围,并对其进行统计推断。

参数估计公式最大似然估计贝叶斯估计矩估计参数估计是统计学中的一个重要问题,它的目标是通过已经观测到的样本数据来估计未知参数的值。

在参数估计中,最大似然估计、贝叶斯估计和矩估计是常用的方法。

下面将分别介绍这三种估计方法及其公式。

一、最大似然估计最大似然估计是一种常用的参数估计方法,它基于样本数据的观测结果,通过寻找参数值使得观测样本出现的概率最大化来估计未知参数的值。

最大似然估计的公式如下所示:$$\hat{\theta}_{MLE} = \arg \max_{\theta} P(X|\theta)$$其中,$\hat{\theta}_{MLE}$表示最大似然估计得到的参数值,$P(X|\theta)$表示给定参数$\theta$下观测样本$X$出现的概率。

二、贝叶斯估计贝叶斯估计是另一种常用的参数估计方法,它基于贝叶斯定理,通过在先验分布和观测数据的基础上更新参数的后验分布来进行参数估计。

贝叶斯估计的公式如下所示:$$P(\theta|X) = \frac{P(X|\theta)P(\theta)}{P(X)}$$其中,$P(\theta|X)$表示给定观测样本$X$后,参数$\theta$的后验分布;$P(X|\theta)$表示给定参数$\theta$下观测样本$X$出现的概率;$P(\theta)$表示参数$\theta$的先验分布;$P(X)$表示观测样本$X$的边缘概率。

三、矩估计矩估计是一种基于样本矩的无偏估计方法,它通过样本矩与理论矩之间的差异来估计未知参数的值。

矩估计的公式如下所示:$$\hat{\theta}_{MME} = g(\overline{X}_n)$$其中,$\hat{\theta}_{MME}$表示矩估计得到的参数值,$g(\cdot)$表示由样本矩计算得到参数的函数,$\overline{X}_n$表示样本的均值。

在实际应用中,最大似然估计常用于样本量较大、参数唯一可估情况下的参数估计;贝叶斯估计常用于样本量较小、先验分布已知情况下的参数估计;矩估计常用于样本量较大、参数个数较多时的参数估计。

参数估计中的常用公式总结参数估计是统计学中重要的一部分,用于通过样本数据对总体参数进行估计。

在参数估计中,有一些常用的公式被广泛应用。

本文将总结这些常用的参数估计公式,帮助读者更好地理解和应用这些公式。

一、最大似然估计(Maximum Likelihood Estimation)最大似然估计是一种常见的参数估计方法,用于通过最大化似然函数来估计参数。

在最大似然估计中,常用的参数估计公式如下:1. 似然函数(Likelihood Function):似然函数L(θ)定义为给定参数θ下的样本观测值的联合概率密度函数或概率质量函数。

在连续型分布的情况下,似然函数可以表示为:L(θ) = f(x₁; θ) * f(x₂; θ) * ... * f(xₙ; θ)其中x₁, x₂, ..., xₙ为样本观测值。

2. 对数似然函数(Log-Likelihood Function):对数似然函数l(θ)定义为似然函数的对数:l(θ) = log(L(θ))3. 最大似然估计(Maximum Likelihood Estimation):最大似然估计通过最大化对数似然函数l(θ)来估计参数θ,常用的公式为:θ̂= argmaxₐ l(θ)其中θ̂表示参数的最大似然估计值。

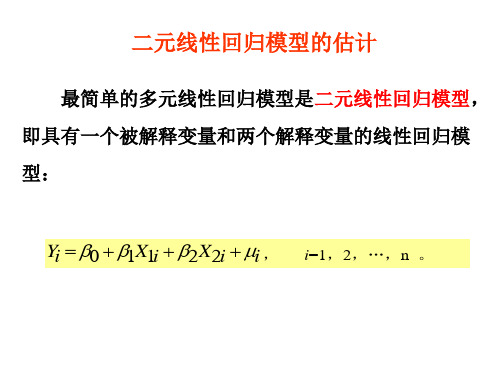

二、最小二乘估计(Least Squares Estimation)最小二乘估计是一种常见的参数估计方法,用于对线性回归模型中的参数进行估计。

在最小二乘估计中,常用的参数估计公式如下:1. 残差平方和(Sum of Squares of Residuals):残差平方和定义为观测值与回归直线(或曲线)之间的差异的平方和。

最小二乘法通过最小化残差平方和来估计参数。

2. 最小二乘估计(Least Squares Estimation):最小二乘估计通过最小化残差平方和来估计参数。

对于简单线性回归模型,估计参数b₀和b₁的公式分别为:b₁ = Σ((xᵢ - x)(yᵢ - ȳ)) / Σ((xᵢ - x)²)b₀ = ȳ - b₁x其中xᵢ为自变量的观测值,yᵢ为因变量的观测值,x和ȳ分别为自变量和因变量的样本均值。

参数估计与置信区间统计学中的参数估计与置信区间是一种重要的数据分析方法,用于对总体参数进行推断和估计。

通过对样本数据的分析,可以对总体参数的取值进行估计,并计算出参数的置信区间。

参数估计和置信区间不仅可以提供对总体特征的推断,还可以对研究结果进行解释和评估。

一、参数估计参数估计是一种通过样本数据推断总体特征的方法。

对于一个总体参数,如总体均值、总体比例等,我们希望通过样本数据对其进行估计。

参数估计的常用方法有点估计和区间估计。

1. 点估计点估计是通过样本数据得出总体参数的一个具体数值估计。

例如,样本均值是对总体均值的点估计,样本比例是对总体比例的点估计。

点估计可以用来估计总体参数的位置和形状。

2. 区间估计区间估计是对总体参数进行一个区间范围的估计。

常见的区间估计方法有置信区间和可信区间。

置信区间是在一定置信水平下,给出总体参数的一个范围估计;可信区间是在一定可信度下,给出参数的一个范围估计。

二、置信区间置信区间是参数估计中常用的一种方法,用于估计总体参数的范围。

在给定的置信水平下,置信区间提供了总体参数的一个估计范围。

1. 置信水平置信水平是指在参数估计中设定的一个概率水平,通常用1-α来表示。

常用的置信水平有95%、99%等。

举例来说,如果我们选择95%的置信水平,那么置信区间将具有95%的概率包含真实的总体参数。

2. 置信区间的计算置信区间的计算通常基于抽样分布和统计理论。

以总体均值的置信区间为例,假设我们有一个样本数据,其样本均值为x,样本标准差为s,样本容量为n。

在假定总体分布形态已知的情况下,可以使用正态分布或t分布来计算置信区间。

对于总体均值的置信区间,可以使用以下公式进行计算:x-t(α/2, n-1)·(s/√n),x+t(α/2, n-1)·(s/√n)其中,x是样本均值,s是样本标准差,n是样本容量,t(α/2, n-1)是t分布的临界值,α/2是α的一半。