个人所得税法培训(20210201073004)

- 格式:docx

- 大小:34.71 KB

- 文档页数:13

个人所得税培训课件课件个人所得税培训课件一、前言本文旨在为各位提供关于个人所得税的基本知识、相关法规及其实际应用的培训。

通过本次培训,希望大家能够深入理解个人所得税的概念、掌握计算方法以及熟悉报税流程,从而更好地规避可能存在的风险,保障自身的合法权益。

二、个人所得税概述个人所得税是税务体系中的重要组成部分,主要针对个人所得征收税款。

它不仅关系到国家财政收入,还直接影响到每个人的切身利益。

近年来,随着社会经济的发展,个人所得税的制度和政策也在不断调整,以更好地保障公民的税收权益。

三、个人所得税法规1、个人所得税税法是依据《中华人民共和国税收法》制定的,包括税率、税基、征税对象等内容。

2、个人所得税法分为分类所得税制和综合所得税制两种,具体实施办法根据国家政策调整。

3、税率是个人所得税的核心,根据应纳税所得额的不同,设置了不同的税率和计算方法。

四、个人所得税计算方法1、应纳税所得额的计算:应纳税所得额 = 工资收入×税率 - 速算扣除数。

2、税率和速算扣除数的确定:根据个人所得税税法规定,根据不同的收入水平选择相应的税率和速算扣除数。

3、举例说明:假如某人的工资收入为10,000元,对应的税率为3%,速算扣除数为0,则应纳税所得额为10,000 × 3% = 300元。

五、个人所得税报税流程1、个人所得税申报时间:每年3月1日至6月30日。

2、申报方式:网上申报或到当地税务机关办理。

3、申报内容:个人基本信息、工资收入、其他收入以及相应税款的申报。

4、申报注意事项:确保信息的真实性和完整性,避免漏报、虚报等行为。

六、总结通过本次个人所得税培训,大家可以深入了解个人所得税的相关法规、计算方法和报税流程。

在实际生活中,我们应该关注个人所得税的相关政策,合理规划个人财务,确保按时申报和缴纳税款。

同时,要提高法律意识,遵守税收法规,避免因违反税法而带来不必要的损失。

七、参考文献1、《中华人民共和国税收法》2、《个人所得税法》3、相关税务政策文件及解读八、附录1、个人所得税相关表单填写说明及示例2、个人所得税相关政策文件及解读。

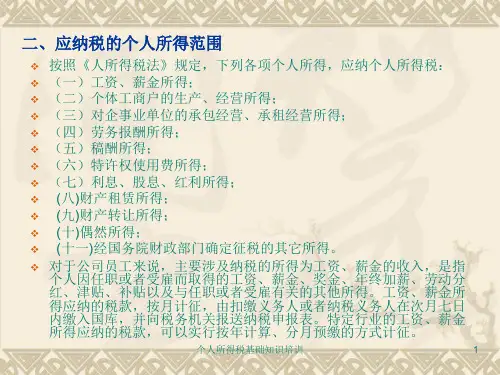

个人所得税法培训第一节纳税义务人(熟悉)税法规定,中国公民、个体工商业户以及在中国有所得的外籍人员(包括无国籍人员,下同)和港澳台同胞,为个人所得税的纳税义务人。

按照住所和居住时间两个标准,又划分为居民纳税人和非居民纳税人。

【例题】下列各项中,属于个人所得税居民纳税人的是()。

(1999年)A •在中国境内无住所,但一个纳税年度中在中国境内居住满1年的个人B •在中国境内无住所且不居住的个人C •在中国境内无住所,而在境内居住超过6个月不满1年的个人D •在中国境内有住所的个人【答案】AD第二节所得来源的确定(了解)第三节应税所得项目(熟悉)应税所得项目体现了个人所得税征税范围,目前共11项。

一、工资、薪金所得注意的问题1 •不予征税项目(4项):独生子女补贴;执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;托儿补助费;差旅费津贴、误餐补助。

2 •结合免税项目3•了解内部退养人员工薪征税问题(新增内容)要结合税收优惠,有些工薪所得是不征税的);【例题】下列个人所得应按工资、薪金所得项目征税的有()。

A •公司职工购买国有股权的劳动分红B •集体所有制职工以股份形式取得企业量化资产参预分配获得的股息。

C •内部退养的个人从办理内部退养手续至法定退休年龄之间从原单位取得的收入D •出租车司机从事客货营运取得的收入【答案】ACD二、个体工商户的生产、经营所得;10%个人独资企业和合伙企业的生产经营所得,比照此税目、对企事业单位的承包经营、承租经营所得;四、劳务报酬所得:指个人独立从事各种非雇佣劳务取得的所得(共29项);五、稿酬所得(指个人作品以图书、报刊形式出版、发表取得的所得);【例题】国内某作家将其小说委托中国一位翻译译成英文后送交国外出版商出版发行。

作家与翻译就翻译费达成协议如下:小说出版后作者署名,译者不署名;作家分两次向该翻译支付翻译费,一次是译稿完成后支付一万元人民币,另一次是小说在国外出版后将稿酬所得的支付给译者。

该翻译缴纳个人所得税时应将两笔所得中的第一笔申报为劳务报酬所得,第二笔申报为稿酬所得。

()(1997年)【答案】x六、特许权使用费所得;七、利息、股息、红利所得:国债和国家发行的金融债券利息除外;八、财产租赁所得;关注个人出售自有住房政策(新增内容)九、财产转让所得;目前股票转让所得暂不征收个人所得税十、偶然所得:个人得奖、中奖、中彩以及其他偶然性质所得;十一、其他所得。

第四节税率(掌握)个人所得税依照所得项目的不同,分别确定了两种类别的所得税税率,它们是:第五节应纳税所得额的规定(掌握)一、费用扣除标准:二、附加减除费用的范围和标准(只是针对应税项目中的工资、薪金所得)。

1 •适用附加减除费用的纳税人可归纳为以下三类:(1) 在中国境内企、事业单位工作取得工资、薪金所得的外籍人员;(2) 在中国境外任职或受雇取得工资薪金所得的中国公民;(3) 在中国境内企、事业单位取得工资、薪金所得的华侨、港澳台同胞。

2 .附加减除费用标准:每月减除4000兀。

三、每次收入的确定:有七个应税所得项目明确规定按次计算征税(一)劳务报酬所得:1. 只有一次性收入的,以取得该项收入为一次。

2. 属于同一事项连续取得收入的,以一个月内取得的收入为一次。

不能以每天取得的收入为一次。

【例题】张某承揽一项房屋装饰工程。

工程2个月完工。

房主第一个月支付给张某15000元,第二个月支付20000元。

张某应缴纳个人所得税6400元。

年)【答案】乙应税所得额=(15000+20000) >(1-20%) = 28000元,应税所得超过20000元,适用加成征收办法。

应纳税额=28000 >0%-2000 = 6400(元)(二)稿酬所得,以每次出版、发表取得的收入为一次,具体可分为:1. 再版:视为另一次稿酬所得;2. 同一作品先连载、再出版,或先出版、再连载的:为两次稿酬所得;3. 连载取得收入:所有收入合并为一次;4. 预付稿酬或分次支付稿酬:合并计算为一次;5. 加印追加稿酬:合并计算为一次,计征个人所得税。

【例题】下列稿酬所得中,应合并为一次所得计征个人所得税的有()。

A .同一作品在报刊上连载,分次取得的稿酬B •同一作品再版取得的稿酬C .同一作品出版社分三次支付的稿酬D .同一作品出版后加印而追加的稿酬【答案】ACD。

【例题】国内某作家的一篇小说先在某晚报上连载三月,每月取得稿酬3600元,然后送交出版社出版,一次取得稿酬20000。

该作家因此需缴纳个人所得税。

(2000年)A. 3416元B. 3449.6 元C. 3752元D. 4009.6 元【答案】B应纳税额=3600X3^1-20%)>20%< (1-30%)+20000 >(1-20%)>20%< (1-30%)= 1209.6+2240 =3449.6(元)(三)特许权使用费所得:以某项使用权的一次转让所取得的收入为一次。

如果该次转让取得的收入是分笔支付的,则应将各笔收入相加为一次的收入,计征个人所得税。

【例题】某工程师2002年将自己研制的一项非专利技术使用权提供给甲企业,取得技术转让收入为3000元,又将自己发明的一项专利转让给乙企业,取得收入为45000元。

该工程师两次所得应纳的个人所得税为()OA. 7640元B. 7650元C. 7680元D. 9200元【答案】A应纳税额=(3000-800)>20%+4500X (1-20%)>20%=7640 (元)(四)财产租赁所得:以一个月内取得的收入为一次。

(五)利息、股息、红利所得:以支付利息、股息、红利时取得的收入为一次。

(六)偶然所得:以每次收入为一次。

(七)其他所得:以每次收入为一次。

四、应纳税所得额的其他规定(一)个人将其所得用于公益救济性捐赠,捐赠额未超过纳税人申报的应纳税所得额30% 的部分,可从其应纳税所得额中扣除。

【例题】下列个人所得,在计算个人所得税时不得减除费用的有()O(1997年)A. 利息、股息、红利所得B .稿酬所得C.劳务报酬所得D .偶然所得【答案】AD第六节应纳税额计算(掌握)针对不同的应税所得项目,其应纳税额计算公式分别为:一、工资、薪金所得:应纳税额=(每月收入额-800或4000元)>适用税率-速算扣除数【例题】某职工月应发工资1400元,交纳社会统筹的养老保险14元,失业保险10元(超过规定比例2元),单位代缴水电费100元,其当月应纳个人所得税为( )。

A. 22.6 元B. 22.8 元C. 32.6 元D. 32.8 元【答案】D .个人按规定比例缴纳养老保险费、失业保险费,免予征收个人所得税;但超标准缴付部分应计入工薪收入。

应纳个人所得税=(1400-800-14-10+2) X10%-25=32.8(元)二、个体工商户的生产、经营所得应纳税额=(全年收入总额-成本费用及损失)>适用税率-速算扣除数对个人独资企业和合伙企业生产经营所得,个人所得税有两种计算办法。

(一)查帐征税:有关扣除项目(8项)及标准参见教材特别注意:投资者的工资不得在税前扣除,但投资者的个人生计费可参照工资,薪金所得" 费用扣除标准确定";企业从业人员工资支出参照企业所得税的计税工资标准确定。

【例题】在计算个人独资企业生产经营所得应纳税额时,不得税前扣除的项目有()。

A •投资者的工资支出B .从业人员工资支出(规定标准以内)C .投资者及其家庭发生的生活费用D .财产保险支出【答案】AC 。

(二)核定征收:应纳税额=应纳税所得额涎用税率应纳所得额=收入总额磁税所得率=成本费用支出额宁(1-应税所得率)X应税所得率【例题】某个人独资企业2001 年经营收入48 万元,应税所得率为10%,则全年应纳所得税为()。

A. 4800 元B . 9600 元C. 10150元D. 1 4065元【答案】C应纳税所得额=48万X0%=4.8万,应纳税额=48000X30%-4250=10150 (元)。

三、对企事业单位承包经营、承租经营所得:应纳税额=(纳税年度收入总额-800 X2)>适用税率-速算扣除数四、劳务报酬所得:注意以下问题:1 .定额或定率扣除;2. 次的规定;3. 税率20% ,但有加成征收;4. 代付税款的计算方法(新增内容)【例题】某高级工程师赵某为泰华公司进行一项工程设计,按照规定,公司应支付赵某的劳务报酬35000元,与其报酬相关的个人所得税由公司支付。

不考虑其他税收的情况下,该公司应代付的个人所得税为()。

A. 6400 元B. 7710.53元C. 8132.23元D. 8421.05元【答案】D .代付个人所得税的应纳税所得额=[(35000-2000)(1-20%)]号6%=34736.84 (元);代付个人所得税=34736.84 >30%-2000=8421.05 (元)五、稿酬所得:注意以下问题:1 .定额或定率扣除;2.次的规定;3.税率20% ,但有税额减征30%;【例题】某作家2002 年发表两部作品,一部为自创小说,另一部为与他人合写的报告文学。

当年收入如下:(1)自创小说出版时,获得稿酬8000元;后该书又加印,获得稿酬10000 元;(2)后来此书又在某月刊杂志上连载8 个月,杂志社分两次支付稿酬,每次2400元。

(1)与他人合写的报告文学共得稿酬4000 元,合作者分得1500元。

(2)上年发表的作品获得省政府颁发的文学创作奖5000 元。

(3)应某出版社之约,对一他人作品审稿,取得收入2000 元。

要求:计算该作家上述所得共纳个人所得税多少元?【答案】(1)自创作品应纳税额:①出版所得应纳税款应纳税额=8000X(1-20%) >20%<(1-30%)=896 (元)②加印所得应纳税额应纳税额=(8000+10000)X1-20%)X0%K(1-30%)-896=1120 (元)③杂志上连载所得应纳税款应纳税额=(2400+2400)X1-20%) >20%< (1-30%)=537.6 (元)④自创作品共纳个人所得税=896+1120+537.6=2553.6(元)(2)与他人合作取得的稿酬,可分别扣减费用。

应纳税额=(4000-1500-800)>20%> (1-30%)=238(元)(3)省政府颁发的创作文学奖免征个人所得税。

(4)审稿收入为劳务报酬所得。

应纳税额=(2000-800)>20%=240(元)(5)该作家当年应纳个人所得税=2553.6+238+240=3031.6(元)六、特许权使用费所得:注意以下问题:1 .定额或定率扣除;2.次的规定;3.税率20%。