个人所得税业务培训

- 格式:pptx

- 大小:6.28 MB

- 文档页数:25

2023REPORTING 机关事业单位个人所得税业务培训ppt课件•个人所得税概述•机关事业单位个人所得税政策解读•专项附加扣除政策解读与操作指南•机关事业单位个人所得税申报流程与注意事项•个人所得税改革趋势及对机关事业单位影响分析•总结回顾与互动环节目录20232023REPORTINGPART01个人所得税概述个人所得税定义及作用01个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

02个人所得税的作用包括调节收入分配、促进社会公平、增加财政收入等。

纳税人义务与权利纳税人的义务包括按时申报、足额缴纳税款、接受税务检查等。

纳税人的权利包括知情权、保密权、申请减税免税权、陈述申辩权等。

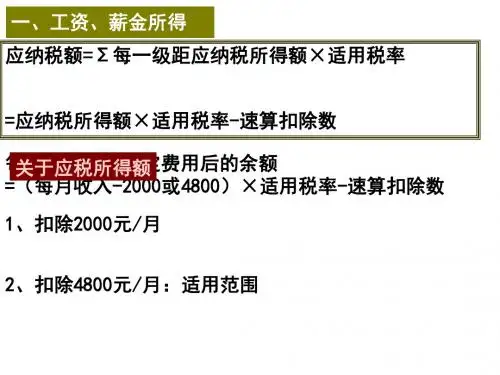

征收范围及对象个人所得税的征收范围包括工资、薪金所得、个体工商户的生产、经营所得、对企事业单位的承包经营、承租经营所得等。

个人所得税的征收对象包括中国公民、个体工商户、个人独资企业、合伙企业投资者等。

2023REPORTINGPART02机关事业单位个人所得税政策解读1 2 3累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除累计预扣预缴应纳税所得额计算根据应纳税所得额查找对应的税率和速算扣除数税率表及速算扣除数应用应纳税所得额×税率-速算扣除数-累计减免税额-累计已预扣预缴税额累计应预扣预缴税额计算收入额确定劳务报酬所得以每次收入减除费用后的余额为收入额预扣预缴税款计算收入额×预扣率-速算扣除数年度汇算清缴居民个人取得劳务报酬所得,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴03年度汇算清缴居民个人取得稿酬所得,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴01收入额确定稿酬所得以每次收入减除费用后的余额为收入额,稿酬所得的收入额减按百分之七十计算02预扣预缴税款计算收入额×预扣率-速算扣除数稿酬所得计算方法特许权使用费所得计算方法收入额确定特许权使用费所得以每次收入减除费用后的余额为收入额预扣预缴税款计算收入额×预扣率-速算扣除数年度汇算清缴居民个人取得特许权使用费所得,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴2023REPORTINGPART03专项附加扣除政策解读与操作指南扣除标准每个子女每月1000元的标准定额扣除子女范围子女包括婚生子女、非婚生子女、养子女、继子女扣除主体父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更扣除主体包括生父母、继父母、养父母,父母之外的其他人担任未成年人的法定监护人的,比照执行•学历(学位)继续教育:4800元/年(400元/月)•技能人员职业资格继续教育、专业技术人员职业资格继续教育:3600元/年•扣除主体:个人接受本科及以下学历(学位)继续教育,符合规定扣除条件的,可以选择由其父母扣除,也可以选择由本人扣除。

个人所得税及财务报销制度培训讲解稿件个人所得税及财务报销制度培训讲解稿一、个人所得税制度1.1 税收目的个人所得税制度是国家为了公平、公正地收取个人所得税、调节社会收入分配而制定的税收政策。

1.2 纳税义务人个人所得税的纳税义务人包括中国境内和境外居民个人。

其中,中国境内居民个人的所得,在中华人民共和国境内源泉扣缴;中国境外居民个人的所得,在中华人民共和国境内取得的,由税务机关按规定实行税收管理。

1.3 纳税时间居民个人每年的纳税时间为1月1日至12月31日,按照年度汇算制纳税,每年3月1日至6月30日是个人所得税汇算清缴的时间。

1.4 税率及计算公式个人所得税的税率是根据纳税人的收入水平划分为7个档次,并按照相应的税率进行计算。

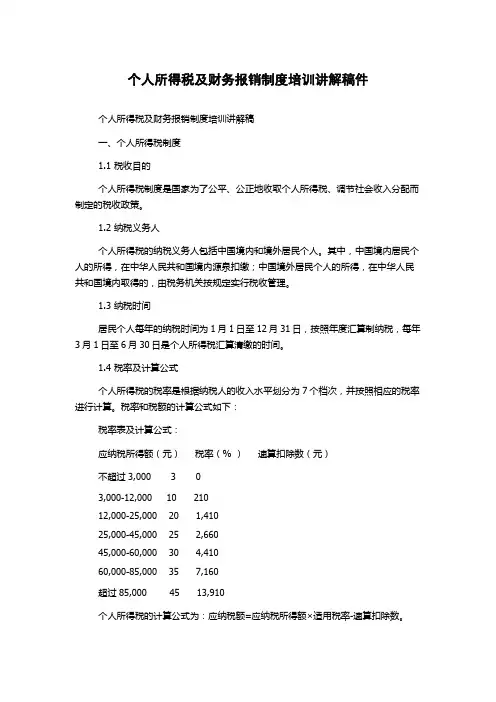

税率和税额的计算公式如下:税率表及计算公式:应纳税所得额(元)税率(% )速算扣除数(元)不超过3,000 3 03,000-12,000 10 21012,000-25,000 20 1,41025,000-45,000 25 2,66045,000-60,000 30 4,41060,000-85,000 35 7,160超过85,000 45 13,910个人所得税的计算公式为:应纳税额=应纳税所得额×适用税率-速算扣除数。

1.5 税前扣除项目个人所得税的应税所得额按照法律规定可以进行相应的税前扣除。

税前扣除包括子女教育、继续教育、住房贷款利息、住房租金、赡养老人、专项附加扣除等。

二、财务报销制度2.1 报销范围公司的财务报销范围包括所有在公司职务范围内发生的合法、正常、必要且能提供有效凭证的费用,如差旅费、会议费、培训费、办公用品、邮寄费等。

2.2 报销流程财务报销的流程主要包括以下几个方面:2.2.1 填写单据员工在发生费用时必须提供有效的发票或凭证,并在凭证上注明报销事由、报销部门、报销人员等信息以备报销。

2.2.2 提交报销单员工将填好的报销单以及相关的发票或凭证交给公司的经办人员进行审核。

一、方案背景随着我国个人所得税制度的不断完善,员工对个税政策的了解和掌握程度成为企业人力资源管理中的重要一环。

为了提高员工对个人所得税法律法规的认识,提升个人所得税计算和申报的准确性,确保企业合规经营,特制定本培训计划方案。

二、培训目标1. 使员工深入了解个人所得税法律法规的相关内容,掌握个人所得税计税方法、计税基数、税率等基本知识;2. 提高员工对个人所得税专项附加扣除项目的理解和运用能力,确保员工能够充分享受税收优惠政策;3. 增强员工对个人所得税申报流程的熟悉程度,降低个人所得税申报风险;4. 提高企业人力资源管理水平,确保企业合规经营。

三、培训对象1. 公司全体员工;2. 人力资源部门、财务部门等相关人员。

四、培训时间根据实际情况,分为两个阶段进行:1. 第一阶段:为期一周的集中培训;2. 第二阶段:为期一个月的实操培训。

五、培训内容1. 个人所得税基础知识;2. 个人所得税计算方法及税率;3. 个人所得税专项附加扣除项目解读;4. 个人所得税申报流程及注意事项;5. 个人所得税申报软件操作;6. 个税政策最新动态及案例分析。

六、培训方式1. 集中授课:邀请专业讲师进行现场授课,确保培训效果;2. 线上培训:利用企业内部网络平台,提供线上课程,方便员工随时随地学习;3. 实操培训:组织员工进行个人所得税申报软件操作练习,提高实际操作能力。

七、培训评估1. 课后问卷调查:了解员工对培训内容的掌握程度及培训效果;2. 实操考核:对员工进行个人所得税申报软件操作考核,检验培训成果;3. 评估报告:对培训效果进行综合评估,为后续培训提供参考。

八、培训经费1. 集中授课费用:根据讲师费用及场地租赁费用计算;2. 线上培训费用:根据企业内部网络平台搭建费用及软件购买费用计算;3. 实操培训费用:根据培训材料费用及考核费用计算。

九、实施步骤1. 制定培训计划方案;2. 确定培训时间、地点及讲师;3. 发布培训通知,组织员工报名;4. 开展集中授课、线上培训及实操培训;5. 进行培训评估,总结经验教训;6. 形成培训总结报告,为后续培训提供参考。

第1篇大家好!今天,我非常荣幸能在这里为大家进行个人所得税的培训。

个人所得税是我国税收体系中的重要组成部分,关系到每一位纳税人的切身利益。

为了提高大家的税收意识和依法纳税的能力,我将从个人所得税的基本概念、税法规定、申报缴纳流程等方面进行讲解。

希望通过本次培训,大家能够更好地了解个人所得税,做到依法纳税,合理享受税收优惠政策。

一、个人所得税的基本概念个人所得税是以个人取得的各项应税所得为征税对象,按照一定的税率和税法规定计算征收的一种税。

在我国,个人所得税的征收范围包括工资、薪金所得、个体工商户的生产、经营所得、对企事业单位的承包经营、承租经营所得、劳务报酬所得、稿酬所得、特许权使用费所得、利息、股息、红利所得、财产租赁所得、财产转让所得、偶然所得等。

二、个人所得税的税法规定1. 税率我国个人所得税实行超额累进税率,根据不同应税所得额,设置7个税率档次。

具体如下:(1)不超过3,000元的部分,税率为3%;(2)3,000元至12,000元的部分,税率为10%;(3)12,000元至25,000元的部分,税率为20%;(4)25,000元至35,000元的部分,税率为25%;(5)35,000元至55,000元的部分,税率为30%;(6)55,000元至80,000元的部分,税率为35%;(7)80,000元以上的部分,税率为45%。

2. 速算扣除数根据税率档次,对应每个档次设置一个速算扣除数。

速算扣除数是指按照超额累进税率计算应纳税所得额时,从应纳税所得额中直接扣除的数额。

具体如下:(1)3,000元以下的部分,速算扣除数为0;(2)3,000元至12,000元的部分,速算扣除数为210;(3)12,000元至25,000元的部分,速算扣除数为1410;(4)25,000元至35,000元的部分,速算扣除数为2660;(5)35,000元至55,000元的部分,速算扣除数为4410;(6)55,000元至80,000元的部分,速算扣除数为7160;(7)80,000元以上的部分,速算扣除数为15160。

第1篇一、培训背景随着我国税收改革的不断深化,个人所得税作为我国税收体系的重要组成部分,其政策法规也在不断更新和完善。

为了确保公司员工能够及时了解最新的个人所得税政策,提高个人所得税申报的准确性和合规性,公司于近期组织开展了年度个人所得税培训。

本次培训旨在帮助员工全面了解个人所得税政策,提高个人所得税申报技能,增强依法纳税意识。

二、培训内容本次培训内容主要包括以下几个方面:1. 个人所得税政策解读:培训首先对个人所得税的基本概念、征收范围、税率和税基等政策进行了详细解读,使员工对个人所得税有了全面的认识。

2. 个人所得税专项附加扣除:培训重点讲解了子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等六项专项附加扣除项目的享受条件、扣除标准、扣除方式、扣除时间、信息采集等,帮助员工正确享受税收优惠政策。

3. 个人所得税年度汇算清缴:培训详细介绍了个人所得税年度汇算清缴的概念、流程、注意事项等,使员工了解如何在年度内进行个人所得税申报和汇算清缴。

4. 个人所得税APP操作指南:培训针对个人所得税APP进行了详细讲解,包括登录、申报、查询、缴税等功能,使员工能够熟练使用APP进行个人所得税申报。

5. 个人所得税热点问题解答:培训结合实际案例,对个人所得税申报过程中遇到的热点问题进行了详细解答,帮助员工解决实际问题。

三、培训形式本次培训采用了线上线下相结合的方式,确保了培训的覆盖面和实效性。

具体形式如下:1. 线上培训:通过公司内部网络平台,邀请专业讲师进行直播授课,让无法参加现场培训的员工也能及时了解培训内容。

2. 线下培训:在培训室组织现场培训,邀请专业讲师进行面对面授课,确保培训效果。

3. 答疑互动:培训过程中,设置答疑环节,让员工就个人所得税申报过程中遇到的问题进行现场提问,讲师进行解答。

四、培训效果通过本次培训,取得了以下效果:1. 提高了员工对个人所得税政策的认识:培训使员工对个人所得税政策有了全面、深入的了解,为依法纳税奠定了基础。