信用风险管理度量值模型介绍PPT(38张)

- 格式:ppt

- 大小:2.48 MB

- 文档页数:37

信用风险管理度量值模型介绍信用风险管理度量值模型用于评估和管理金融机构在发放贷款和提供信贷额度过程中可能面临的信用违约风险。

这种模型通常是定量的,通过使用各种指标和方法来测量借款人的信用质量,从而帮助金融机构做出基于风险的决策。

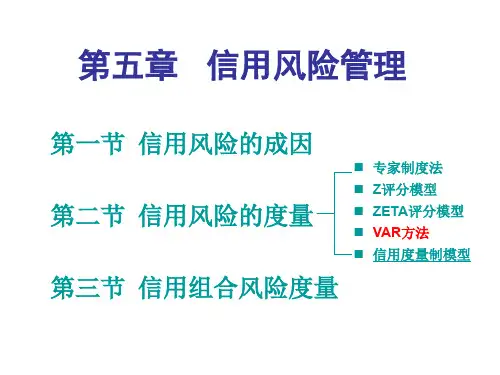

在传统的信用风险管理中,信用评级是一个重要的指标。

信用评级是一种量化方法,用于评估借款人或发行人的违约风险。

通常,信用评级机构通过对借款人的财务状况、历史违约记录、行业前景等因素进行综合评估,给予借款人一个等级或评级。

然而,信用评级仅仅是一个静态指标,无法充分反映借款人的实际违约概率。

为了更准确地度量信用风险,需要考虑更多因素,这些因素可能包括借款人的经营状况、行业竞争力、宏观经济环境等。

为了解决这个问题,信用风险管理度量值模型应运而生。

这种模型通过收集和分析大量的数据,包括财务报表、信用报告、行业数据等,来测量借款人的信用风险。

这些数据通常通过统计方法和机器学习算法进行分析,以确定借款人的违约概率。

信用风险管理度量值模型一般使用一些重要参考指标来进行度量。

这些指标可能包括借款人的负债比例、流动比率、资本结构、经济增长率等。

通过将这些指标与历史数据和市场环境数据相结合,可以得出一个综合的信用风险度量值。

这种度量模型的一个优点是能够及时更新。

随着时间的推移,借款人的经营状况和信用质量可能发生变化。

因此,信用风险管理度量值模型可以根据最新的数据和市场环境进行更新,以更准确地评估借款人的信用风险。

总之,信用风险管理度量值模型是一种重要的工具,用于帮助金融机构评估和管理信用违约风险。

通过使用各种指标和方法,这种模型能够更准确地测量借款人的信用质量,从而帮助金融机构做出更明智的决策。

信用风险是指借款人或发行人无法按时或按约偿还债务的风险。

对于金融机构来说,信用风险是一项重要的经营风险,可能对其偿债能力和盈利能力产生不利影响。

因此,金融机构需要通过使用信用风险管理度量值模型来评估和管理这种风险。