第六章布莱克-舒尔斯期权定价模型

- 格式:docx

- 大小:148.04 KB

- 文档页数:10

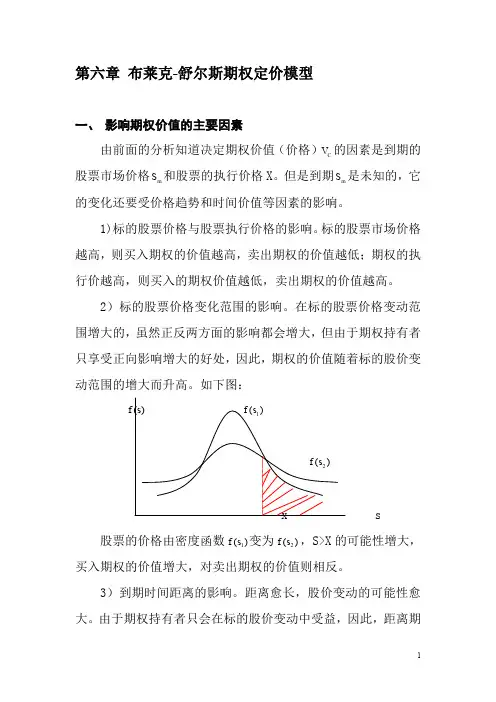

第六章 布莱克-舒尔斯期权定价模型一、 影响期权价值的主要因素由前面的分析知道决定期权价值(价格)C V 的因素是到期的股票市场价格m S 和股票的执行价格X 。

但是到期m S 是未知的,它的变化还要受价格趋势和时间价值等因素的影响。

1)标的股票价格与股票执行价格的影响。

标的股票市场价格越高,则买入期权的价值越高,卖出期权的价值越低;期权的执行价越高,则买入的期权价值越低,卖出期权的价值越高。

2)标的股票价格变化范围的影响。

在标的股票价格变动范围增大的,虽然正反两方面的影响都会增大,但由于期权持有者只享受正向影响增大的好处,因此,期权的价值随着标的股价变动范围的增大而升高。

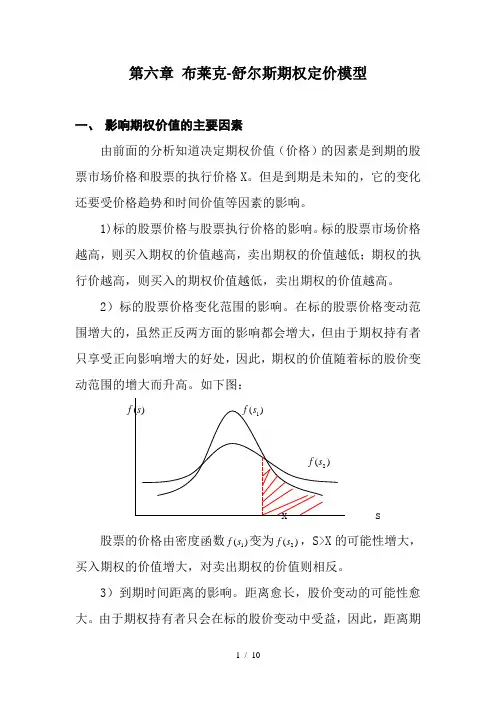

如下图: )(s f )(1s f)(2s fx s股票的价格由密度函数)(1s f 变为)(2s f ,S>X 的可能性增大,买入期权的价值增大,对卖出期权的价值则相反。

3)到期时间距离的影响。

距离愈长,股价变动的可能性愈大。

由于期权持有者只会在标的股价变动中受益,因此,距离期权到期的时间越长,期权的价值就越高。

4)利率的影响。

利率越高,则到期m S 的现值就越低,使得买入期权价值提高,而卖出期权价值降低。

5)现金股利的影响。

股票期权受到股票分割或发放股票股利的保护,期权数量也适应调整,而不受影响,但是期权不受现金股利的保护,因此当股票的价格因公司发放现金股利而下降时,买入期权的价值下降,卖出期权的价值便上升。

二、布莱克-舒尔斯期权定价模型的假设条件B-S 模型是反映欧式不分红的买入期权定价模型,它的假定条件,除了市场无摩擦(例如无税、无交易成本、可以无限制自由借贷等)以外,还有:1. 股票价格是连续的随机变量,所以股票可以无限分割。

2. T 时期内各时段的预期收益率r i 和收益方差σi 保持不变。

3. 在任何时段股票的复利收益率服从对数正态分布,即在t 1-t 2时段内有:()()()2221211()ln ,()S t N t t t t S t μσ⎛⎫-- ⎪⎝⎭因为股票的价格可以用随机过程{},...2,1)(=t t S 表示,其中S (t )表示第t 日股票的价格,它是一个随机变量. 则第t 日股票的收益率(年收益率)为R t :3651)1()(t R t S t S +=-股票的年收益率(单利)R 应该是:)3651()3651)(3651()364()365()1()0()2()1()0()365(136521R R R S S S S S S S S R +++===+为了简化计算两边同时取自然对数可得:∑=+=+3651)3651()1(t tR In R In设r ,r 1,r 2,…,r 365为和R ,R 1,R 2,…,R 365相对应的连续复利。

第六章 布莱克-舒尔斯期权定价模型一、 影响期权价值的主要因素由前面的分析知道决定期权价值(价格)的因素是到期的股票市场价格和股票的执行价格X 。

但是到期是未知的,它的变化还要受价格趋势和时间价值等因素的影响。

1)标的股票价格与股票执行价格的影响。

标的股票市场价格越高,则买入期权的价值越高,卖出期权的价值越低;期权的执行价越高,则买入的期权价值越低,卖出期权的价值越高。

2)标的股票价格变化范围的影响。

在标的股票价格变动范围增大的,虽然正反两方面的影响都会增大,但由于期权持有者只享受正向影响增大的好处,因此,期权的价值随着标的股价变动范围的增大而升高。

如下图:)(s f )(1s f)(2s fx s股票的价格由密度函数)(1s f 变为)(2s f ,S>X 的可能性增大,买入期权的价值增大,对卖出期权的价值则相反。

3)到期时间距离的影响。

距离愈长,股价变动的可能性愈大。

由于期权持有者只会在标的股价变动中受益,因此,距离期权到期的时间越长,期权的价值就越高。

4)利率的影响。

利率越高,则到期的现值就越低,使得买入期权价值提高,而卖出期权价值降低。

5)现金股利的影响。

股票期权受到股票分割或发放股票股利的保护,期权数量也适应调整,而不受影响,但是期权不受现金股利的保护,因此当股票的价格因公司发放现金股利而下降时,买入期权的价值下降,卖出期权的价值便上升。

二、布莱克-舒尔斯期权定价模型的假设条件B-S 模型是反映欧式不分红的买入期权定价模型,它的假定条件,除了市场无摩擦(例如无税、无交易成本、可以无限制自由借贷等)以外,还有:1. 股票价格是连续的随机变量,所以股票可以无限分割。

2. T 时期内各时段的预期收益率r i 和收益方差σi 保持不变。

3. 在任何时段股票的复利收益率服从对数正态分布,即在t 1-t 2时段内有: ()()()2221211()ln ,()S t N t t t t S t μσ⎛⎫-- ⎪⎝⎭ 因为股票的价格可以用随机过程{},...2,1)(=t t S 表示,其中S (t )表示第t 日股票的价格,它是一个随机变量. 则第t 日股票的收益率(年收益率)为R t :3651)1()(t R t S t S +=-股票的年收益率(单利)R 应该是:)3651()3651)(3651()364()365()1()0()2()1()0()365(136521R R R S S S S S S S S R +++===+ 为了简化计算两边同时取自然对数可得:∑=+=+3651)3651()1(t t R In R In 设r ,r 1,r 2,…,r 365为和R ,R 1,R 2,…,R 365相对应的连续复利。

第六章 布莱克-舒尔斯期权定价模型一、 影响期权价值的主要因素由前面的分析知道决定期权价值(价格)C V 的因素是到期的股票市场价格m S 和股票的执行价格X 。

但是到期m S 是未知的,它的变化还要受价格趋势和时间价值等因素的影响。

1)标的股票价格与股票执行价格的影响。

标的股票市场价格越高,则买入期权的价值越高,卖出期权的价值越低;期权的执行价越高,则买入的期权价值越低,卖出期权的价值越高。

2)标的股票价格变化范围的影响。

在标的股票价格变动范围增大的,虽然正反两方面的影响都会增大,但由于期权持有者只享受正向影响增大的好处,因此,期权的价值随着标的股价变动范围的增大而升高。

如下图:)(s f )(1s f)(2s fx s股票的价格由密度函数)(1s f 变为)(2s f ,S>X 的可能性增大,买入期权的价值增大,对卖出期权的价值则相反。

3)到期时间距离的影响。

距离愈长,股价变动的可能性愈大。

由于期权持有者只会在标的股价变动中受益,因此,距离期权到期的时间越长,期权的价值就越高。

4)利率的影响。

利率越高,则到期m S 的现值就越低,使得买入期权价值提高,而卖出期权价值降低。

5)现金股利的影响。

股票期权受到股票分割或发放股票股利的保护,期权数量也适应调整,而不受影响,但是期权不受现金股利的保护,因此当股票的价格因公司发放现金股利而下降时,买入期权的价值下降,卖出期权的价值便上升。

二、布莱克-舒尔斯期权定价模型的假设条件B-S 模型是反映欧式不分红的买入期权定价模型,它的假定条件,除了市场无摩擦(例如无税、无交易成本、可以无限制自由借贷等)以外,还有:1. 股票价格是连续的随机变量,所以股票可以无限分割。

2. T 时期内各时段的预期收益率r i 和收益方差σi 保持不变。

3. 在任何时段股票的复利收益率服从对数正态分布,即在t 1-t 2时段内有: ()()()2221211()ln ,()S t N t t t t S t μσ⎛⎫-- ⎪⎝⎭ 因为股票的价格可以用随机过程{},...2,1)(=t t S 表示,其中S (t )表示第t 日股票的价格,它是一个随机变量. 则第t 日股票的收益率(年收益率)为R t :3651)1()(t R t S t S +=-股票的年收益率(单利)R 应该是:)3651()3651)(3651()364()365()1()0()2()1()0()365(136521R R R S S S S S S S S R +++===+ 为了简化计算两边同时取自然对数可得:∑=+=+3651)3651()1(t t R In R In 设r ,r 1,r 2,…,r 365为和R ,R 1,R 2,…,R 365相对应的连续复利。

则根据单复利之间的关系In(1+R)=r 有:∑∑===+=+=365136513651)3651()1(t t t t r R In R In r同理,对任何时间间隔T 都有:∑∑===-==T t Tt t r T t S t S In T S T S In r 011))1()((1))0()(( 由中心极限定理知))0()((S T S In 服从正态分布。

即有: ))0()((S T S In ~),(2T T N σμ 式中μ,2σ分别为r t 的数学期望和方差 令))0()((S T S In y =,则y ~),(2T T N σμ,而y e S T S )0()(=进行简单的变量替换,可以求出S (T )的数学期望为:)21exp()0())((2T T S T S E σμ+= 对于股票的二叉树定价来说,如果从t=0时刻到t=T ,时刻,所分的阶段数趋于无限大时,股票的价格也趋于对数正态分布。

即股票的二叉树定价和对数正态分布定价是一致的。

因为二叉树定价时股票的价格变化的规律是:⎩⎨⎧-=-q d q u t S t S 1)1()(按照概率按照概率所以 ⎩⎨⎧-=-qd q u t S t S In 1ln ln ))1()((按照概率按照概率 即T t t S t S ,,2,1))1()(ln( =-服从两点分布且相互独立. 所以∑=-=T t t S t S S T S 1))1()(ln())0()(ln(服从二项分布.当+∞→T ,二项分布趋近于正态分布。

即在一定的条件下,股票的二叉树定价和对数正态分布定价是一致的。

B-S 定价模型是二叉树定价模型的极限式。

三、布莱克-舒尔斯期权定价模型的直观理解作为无现金股利的欧式买权定价模式是:012()()rT C S N d Xe N d -=-式中C 是买权价格,S 0是期初股票价格,N (·)是累计正态分布函数,201ln 2S r T X d σ⎛⎫⎛⎫++ ⎪ ⎪=2021ln 2S r T X d d σσ⎛⎫⎛⎫+- ⎪ ⎪==-为了更容易从经济意义上理解B-S 定价模型,我们可以从现实直观的角度来作一些解释:已知 max(,0)T T C S X =-式中T C 为到期T 时买权的价格,T S 为到期标的股票市场价格X 为期权协定的执行价格。

则有 )]0,[m ax ()(X S E C E T T -=设到期X S T >的概率为P ,此时X S X S T T -=-)0,m ax (则有 ]0)1[(])([)(⨯-+->=P X X S S E P C E T T T])([X X S S E P T T ->⨯=考虑到期初的期权合理定价等于)(T C E 的现值而有)(T rt C E e C -= ])([X X S S E e P T T rt ->⨯⨯=- (1)式中C:期初期权合理价格,r :无风险连续复利率,t 到期时间长度这里关键的问题,要找出P 和)(X S S E T T >的表达式。

1) 由于0000()[()]1T TT S S X X P S X P P S S S S ⎛⎫>=>=- ⎪⎝⎭等价收益率 2ln()()1X r T N σ--=-20ln()()S r T N σ+-==)(2d N 这是由于正态分布的对称性其中T S 服从对数正态分布0S X 服从对数正态分布(0S 为常数) )ln(0S X 服从正态分布。

收益率平均为*u ,22*σ+=u r 或22*σ-=r u 。

而且2σ和r 是以年为基础计算的,但期权通常不超一年。

T 为分数,应用2,rT T σ代替2σ和r 。

即2()2r T σ-为新正态分布的期望值。

2) 由于T T X T T T dS S f SX S S E )(][⎰∞=>其中)(T S f 为对数正态分布密度函数212(ln )21S u T T T X S e dS S σ-∞-=⎰其中u 为T S ln 的均值,2σ是T S ln 的方差令S S T =ln)()(2121210ln 2)(2)(ln 2222d N d Ne S ds e dS e e rt x u S S u S x S ===⎰⎰∞----∞σσσπσπ其中注意到:22)]([2)(22222σσσσ++---=--u u S u S S 并且,r u e S e 022=+σ 式中t d d tt r X S d σσσ-=++=12201,)2()ln( 将以上计算结果代入(1)式,得])()([)(2102X d N d N e S e d N C rt rt -⨯⨯=- )()(210d N Xe d N S rt --=这便是有名的Black-Scholes 期权定价公式。

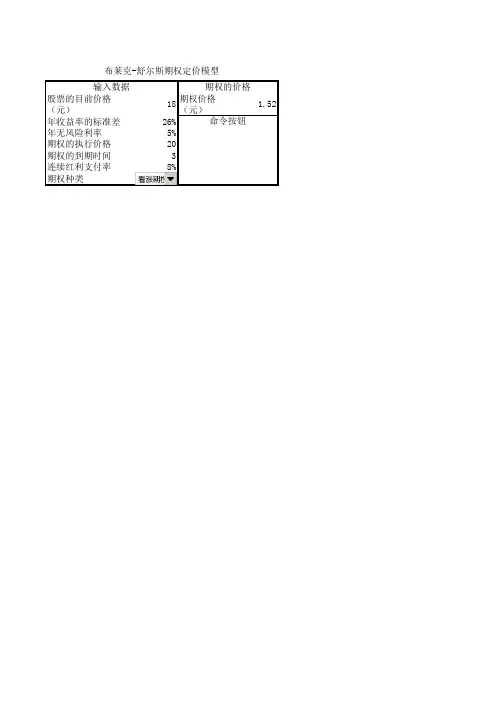

举例:已知股票期初市价500=S ,协议执行价X=45,距到期日时间t=3个月=0.25年无风险利率r=10%,2σ=0.16,4.0=σ则有: 7520.025.04.025.0)216.01.0()4550ln()2()ln(201=⨯⨯++=++=t t r X S d σσ 5520.025.04.07520.012=⨯-=-=t d d σ查正态分布表:N(1d )=N(0.7520)=0.7740N(2d )=N(0.552)=0.709556.77095.0457740.05025.01.0=⨯-⨯=⨯-e C一般地,期权交易市场上买入的价格即由B-S 公式定价,如果实际市场价格比计算的价值低,说明期权的价格被低估,存在套利机会,可以买入期权。

四、B-S 期权定价模型微分方程推导的基本思路①随机方程(某变量以某种不确定的方式随时间变化) ②马尔可夫过程(随机过程变量的未来预测值只与该变量的当前值有关,而与该变量的过去值无关时,该随机过程称为马尔可夫过程) ③基本维纳过程(在t ∆内变量Z 的变化满足:εt Z ∆=∆,其中ε满足标准正态分布N(0,1)的一个随机值。

且两个不同的Z t ∆∆,的值相互独立) ④一般维纳过程(变量X 满足:εt b adt bdz adt dx ∆+=+=)如图:一般维纳过程基本维纳过程⑤伊腾过程(S 遵循ITO 过程,即有dZt S b dt t S a dS ),(),(+=变量G 是S 、t 的函数,G=F(S ,t),则G 也是ITO 过程,并且有:bdZ SG dt b S G t G a S G dG ∂∂+∂∂+∂∂+∂∂=)21(222 ⑥股票价格的ITO 过程(股价S 的变动可用瞬时期望漂移率为:uS ,瞬时方差率为22S σ的ITO 过程,即Sdz uSdt dS σ+=,即dz udt SdS σ+= 其中当股价的方差率恒为0时,则有uSdt dS =,得ut e S S 0=说明当方差率为0时,股价得单位时间为u 的连续复利方式增长。

五、关于对数正态分布我们已经知道很多独立同分布的随机变量之和趋于正态分布。

那么许多独立同分布随机变量的连乘积便服从于对数正态分布,即i ni n x X 1lim =∞→∏= 对数正态分布 因为令x y ln =则∑∏=====n i i n i i x x x y 11ln ln ln 这是n 个随机变数之和,根据中心极限定理,y 趋于正态分布,如图:设1000=S ,每年增长10%则有 对数正态分布的密度函数 100 110 121 200Xt r S x )1(0+=对数分布图:100200 而且rt e x rt ==ln ln 1 2 3 n lnxlnx0 1r 2r r n 2nr对数正态分布的密度函数:222)(ln 21σπσu x e x -- x>0=)(x f 0 x 0≤其中u 为x ln 的均值,2σ为x ln 的方差注意到: 202σ+==u r eS e EX 所以 22σ+=u r 22σ-=r u 考虑r 常指年利率,而期权利率常是几个月,如三个月25.0<t ,t r u )2(2σ-=。