《税务会计》课程7个人所得税

- 格式:ppt

- 大小:329.00 KB

- 文档页数:42

课程标准课程名称: ?税务会计? 适用专业:会计编制单位:会计教研室修订时间: 2021年9月1日?税务会计?课程标准第一局部课程概述职业化人才的实践能力对社会生产活动具有促进作用,是职业应用型就业岗位的中坚力量,培养学生符合生产需求的应用技能和适应社会的能力是高等职业教育的根本目标。

社职业化人才的实践能力对社会生产活动具有促进作用,是职业应用型就业岗位的中坚力量,培养学生符合生产需求的应用技能和适应社会的能力是高等职业教育的根本目标。

社会经济开展全球化和市场竞争的日趋剧烈,给企业带来了更多的商机,但同时也对企业会计人员提出了更高的要求,单纯的会计核算已无法实现财务会计的目标,会计实务中越来越需要大量具有丰富税务第四局部课程实施建议一、教学条件在教学中积极改良教学方法,结合学生学习规律和个性特点,从学生认知能力实际出发,强调以学生为主体,充分调动学生学习主动性、实践性。

运用现代教育技术手段,所有班级使用多媒体教室进行上课,有的重点案例采取录像播放方式,以增强感染力,并要制作有利于学生学习与训练的助学课件,最终建立系统性、立体化的多媒体课件体系。

这样既可以丰富课程内容,又可以让学生增强感观认识,同时可以让学生在作小组案例汇报时借助多媒体,实二、师资要求专任专业课教师〔含专业根底课教师〕应具有相关专业的职业技术水平及技术能力,具备课程教学设计能力、组织能力、语言沟通表达能力;实践指导教师必须具备一年以上的实际工作经历和相应的职业资格;具有基于行动导向的教学设计能力;掌握先进的教学方法和具备驾驭课堂的能力;具有良好的职业道德、遵纪守法意识和责任心。

三、教学方法建议在教学中积极改良教学方法,结合学生学习规律和个性特点,从学生认知能力实际出发,强调以学生为主体,充分调动学生学习主动性、实践性。

可以采用工程教学法、比拟教学法、案例教学法、问题教学法、讨论教学法等教学方法对企业经济业务进行分析、讨论,突出学生主体,并侧重于学生的实际操作技能的培养和提高。

《税务会计》课程标准(丽水职业技术学院梁伟样)一、课程定位本课程是高等职业院校会计专业的一门专业核心课程,是以企业报税工作岗位的典型工作任务为依据设置的。

纳税申报是企业从事经济活动过程中不可避免的一项重要工作,一般均要设置报税岗位来处理涉税事务。

本课程主要学习增值税、消费税、营业税、企业所得税、个人所得税、关税、房产税、城市维护建设税、车船税、印花税、契税、土地增值税、城镇土地使用税、资源税等企业经常涉及的税收相关法规、税款计算、申报缴纳、涉税会计处理的专业知识和纳税工作流程的规定,是根据会计专业技术资格考试要求来选定税种的,使学生具备从事本专业相关职业岗位所必需的税务登记、税费计算、纳税申报、税款缴纳、会计核算等相关职业技能。

本课程对日常涉税事务的处理能力培养起着主体作用;对纳税筹划、税务检查、税务代理能力的培养起着奠基作用;对会计处理能力的培养起着综合和提升作用,是将税务处理知识、技能与会计知识、技能有机结合的最佳选择。

二、课程教学目标通过以项目为单元的教学活动,使学生掌握税金计算、纳税申报和涉税会计处理的基本知识和基本技能,能解决税务登记、纳税申报、税款缴纳过程中的实际问题,完成本专业相关岗位的工作任务。

1.基本知识教学目标(1)了解我国现行税制概况。

(2)理解主要税种的含义及征税范围。

(3)掌握主要税种应纳税金的计算方法。

(4)熟悉税务会计处理中会计科目的核算内容和账簿的登记方法。

(5)了解相关法规规定及有关金融知识。

2.职业能力培养目标(1)会办理企业税务登记、发票领购工作。

(2)能根据企业的类型和业务种类判断应纳的税种。

(3)能正确计算相关税费应纳金额并进行相关的会计处理。

(4)会使用各类发票、填制涉税文书、进行网上申报。

(5)会组织数据的汇总与分析,开展简单的纳税筹划工作。

(6)会与税务、工商、外汇、银行等机构协商,处理一般的税务事项。

3.思想素质教育目标(1)具有团队精神和协作精神;(2)具有依法节税的意识;(3)具有严谨、诚信的职业品质和良好的职业道德。

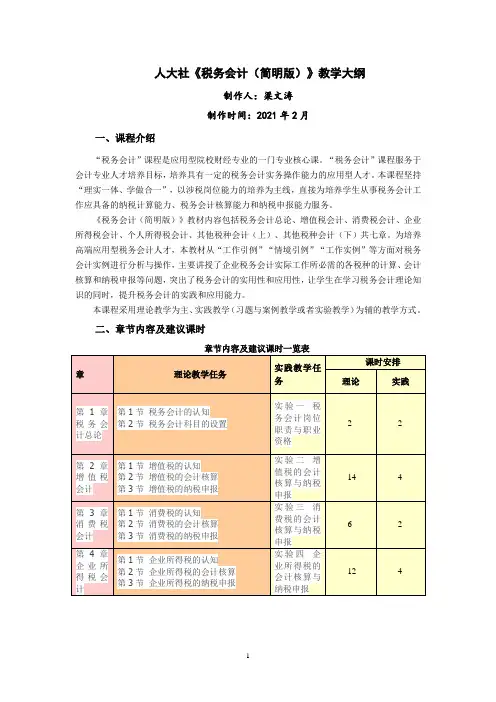

人大社《税务会计(简明版)》教学大纲制作人:梁文涛制作时间:2021年2月一、课程介绍“税务会计”课程是应用型院校财经专业的一门专业核心课。

“税务会计”课程服务于会计专业人才培养目标,培养具有一定的税务会计实务操作能力的应用型人才。

本课程坚持“理实一体、学做合一”,以涉税岗位能力的培养为主线,直接为培养学生从事税务会计工作应具备的纳税计算能力、税务会计核算能力和纳税申报能力服务。

《税务会计(简明版)》教材内容包括税务会计总论、增值税会计、消费税会计、企业所得税会计、个人所得税会计、其他税种会计(上)、其他税种会计(下)共七章。

为培养高端应用型税务会计人才,本教材从“工作引例”“情境引例”“工作实例”等方面对税务会计实例进行分析与操作,主要讲授了企业税务会计实际工作所必需的各税种的计算、会计核算和纳税申报等问题,突出了税务会计的实用性和应用性,让学生在学习税务会计理论知识的同时,提升税务会计的实践和应用能力。

本课程采用理论教学为主、实践教学(习题与案例教学或者实验教学)为辅的教学方式。

二、章节内容及建议课时三、教学目标1.基本知识教学目标(1)了解我国现行税制概况。

(2)理解我国现行各税种的含义及征税范围。

(3)掌握我国现行各税种应纳税额的计算方法。

(4)掌握我国现行各税种的会计处理。

(5)掌握我国现行各税种的纳税申报。

2.职业能力培养目标(1)能根据企业的类型和业务种类判断税种。

(2)会设置税务会计科目。

(3)能明确税务会计岗位职责。

(4)能明确税务会计职业资格。

(5)会根据企业的涉税经济业务,进行的税务会计工作。

3.思想素质教育目标(1)具有团队精神和协作精神;(2)具有合法进行纳税筹划的意识;(3)具有严谨、诚信的职业品质和良好的职业道德。

四、课程设计指南1.本课程以理论教学(含课堂讲授中的学生讨论和课堂练习)为主,大约占课程的60%;实践教学(含习题与案例的练习、讨论和讲解)为辅,大约占课程的40%。

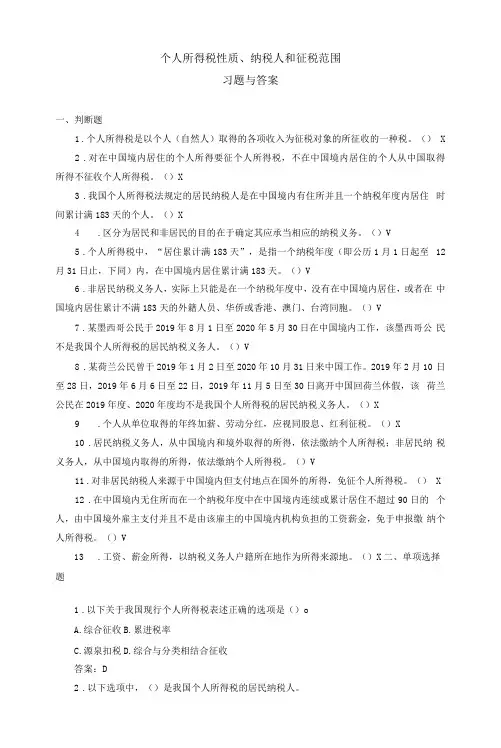

个人所得税性质、纳税人和征税范围习题与答案一、判断题1.个人所得税是以个人(自然人)取得的各项收入为征税对象的所征收的一种税。

() X2.对在中国境内居住的个人所得要征个人所得税,不在中国境内居住的个人从中国取得所得不征收个人所得税。

()X3.我国个人所得税法规定的居民纳税人是在中国境内有住所并且一个纳税年度内居住时间累计满183天的个人。

()X4.区分为居民和非居民的目的在于确定其应承当相应的纳税义务。

()V5.个人所得税中,“居住累计满183天”,是指一个纳税年度(即公历1月1日起至12月31日止,下同)内,在中国境内居住累计满183天。

()V6.非居民纳税义务人,实际上只能是在一个纳税年度中,没有在中国境内居住,或者在中国境内居住累计不满183天的外籍人员、华侨或香港、澳门、台湾同胞。

()V7.某墨西哥公民于2019年8月1日至2020年5月30日在中国境内工作,该墨西哥公民不是我国个人所得税的居民纳税义务人。

()V8.某荷兰公民曾于2019年1月2日至2020年10月31日来中国工作。

2019年2月10 日至28日,2019年6月6日至22日,2019年11月5日至30日离开中国回荷兰休假,该荷兰公民在2019年度、2020年度均不是我国个人所得税的居民纳税义务人。

()X9.个人从单位取得的年终加薪、劳动分红,应视同股息、红利征税。

()X10.居民纳税义务人,从中国境内和境外取得的所得,依法缴纳个人所得税;非居民纳税义务人,从中国境内取得的所得,依法缴纳个人所得税。

()V11.对非居民纳税人来源于中国境内但支付地点在国外的所得,免征个人所得税。

() X12.在中国境内无住所而在一个纳税年度中在中国境内连续或累计居住不超过90日的个人,由中国境外雇主支付并且不是由该雇主的中国境内机构负担的工资薪金,免于申报缴纳个人所得税。

()V13.工资、薪金所得,以纳税义务人户籍所在地作为所得来源地。

()X二、单项选择题1.以下关于我国现行个人所得税表述正确的选项是()oA.综合征收B.累进税率C.源泉扣税D.综合与分类相结合征收答案:D2.以下选项中,()是我国个人所得税的居民纳税人。