第七章-个人所得税 习题课件

- 格式:ppt

- 大小:622.50 KB

- 文档页数:31

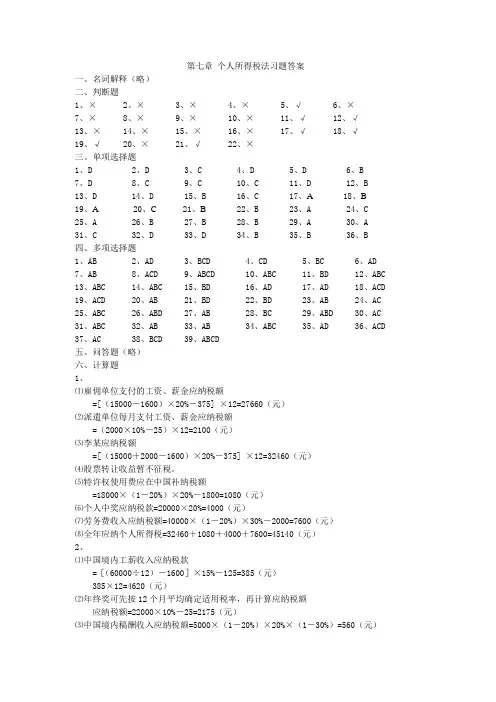

第七章个人所得税法习题答案一、名词解释(略)二、判断题1、×2、×3、×4、×5、√6、×7、× 8、× 9、× 10、× 11、√ 12、√13、× 14、× 15、× 16、× 17、√ 18、√19、√ 20、× 21、√ 22、×三、单项选择题1、D2、D3、C4、D5、D6、B7、D 8、C 9、C 10、C 11、D 12、B13、D 14、D 15、B 16、C 17、A 18、B19、A 20、C 21、B 22、B 23、A 24、C25、A 26、B 27、B 28、B 29、A 30、A31、C 32、D 33、D 34、B 35、B 36、B四、多项选择题1、AB2、AD3、BCD4、CD5、BC6、AD7、AB8、ACD9、ABCD 10、ABC 11、BD 12、ABC 13、ABC 14、ABC 15、BD 16、AD 17、AD 18、ACD 19、ACD 20、AB 21、BD 22、BD 23、AB 24、AC 25、ABC 26、ABD 27、AB 28、BC 29、ABD 30、AC 31、ABC 32、AB 33、AB 34、ABC 35、AD 36、ACD37、AC 38、BCD 39、ABCD五、问答题(略)六、计算题1、⑴雇佣单位支付的工资、薪金应纳税额=[(15000-1600)×20%-375] ×12=27660(元)⑵派遣单位每月支付工资、薪金应纳税额=(2000×10%-25)×12=2100(元)⑶李某应纳税额=[(15000+2000-1600)×20%-375] ×12=32460(元)⑷股票转让收益暂不征税。

⑸特许权使用费应在中国补纳税额=18000×(1-20%)×20%-1800=1080(元)⑹个人中奖应纳税款=20000×20%=4000(元)⑺劳务费收入应纳税额=40000×(1-20%)×30%-2000=7600(元)⑻全年应纳个人所得税=32460+1080+4000+7600=45140(元)2、⑴中国境内工薪收入应纳税款=[(60000÷12)-1600]×15%-125=385(元)385×12=4620(元)⑵年终奖可先按12个月平均确定适用税率,再计算应纳税额应纳税额=22000×10%-25=2175(元)⑶中国境内稿酬收入应纳税额=5000×(1-20%)×20%×(1-30%)=560(元)⑷A国取得银行利息收入:10000×20%=2000(元)A 国利息收入按我国税法规定计算的应纳税额(即抵扣限额)2000元,该纳税人在A 国实际缴纳税款1650元,因此,应在我国补缴税款350元。