益为目的,向有关方面提供会计信息的 一种管理活动.

知识窗 会计的定义包括三个方面:

会计是一种管理活动——说明会计的本 质

对经济活动进行核算与监督 ——会计的 基本职能

以货币为主要计量单位——会计的特点 以提高经济效益为目的,向有关方面提供

会计信息——会计的目标

•我们的学习任务: 1掌握会计这门技术

我国的会计核算应以人民币 为记账本位币,业务收支以

外币为主的企业,可以选择某 种外币作为记账本位币进行 会计核算。

• 四项基本前提的关系: 相互依存、相互补充。 (1)会计主体确立了会计核算的空

间范围,持续经营与会计分期确立了 会计核算的时间长度,而货币计量则 为会计核算提供了必要手段。

(2)没有会计主体就不会有持续经 营,没有持续经营就不会有会计分期 ,没有货币计量就不会有现代会计。

(一)会计的核算职能

定义:会计的核算职能又称为反映职能,是 会计最基本的职能。它是指会计以货币为主要计 量单位,通过确认、计量、记录、计算和报告等 环节,对特定对象(主体)的经济活动进行记账 、算账、报账,为各有关方面提供会计信息的功 能。

解释

四个环节

• (1)确认——是指通过一定的标准或方法来确定所发 生的经济活动是否应该或能够进行会计处理。

• (2)计量——是指以货币为计量单位对已确定可以进 行会计处理的经济活动确定其应记录的金额。

• (3)记录、计算——是指通过一定的会计专门方法按 照上述确定的金额将发生的经济活动在会计特有的载 体上进行登记的工作。

• (4)报告——是指通过编制财务报告的形式向有关方 面和人员提供会计信息。

记账:是指对特定对象的经济活动采用一定的记账方法, 在账簿中进行登记。

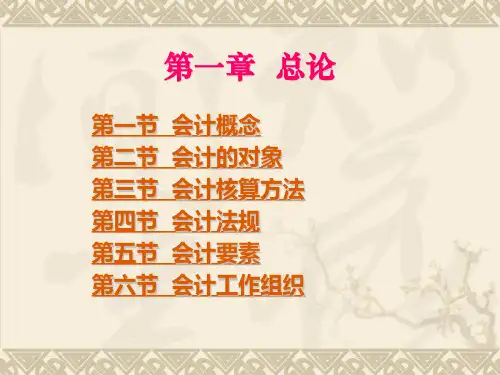

第一章 总论