4-5管理成本会计第四五章

- 格式:ppt

- 大小:825.50 KB

- 文档页数:47

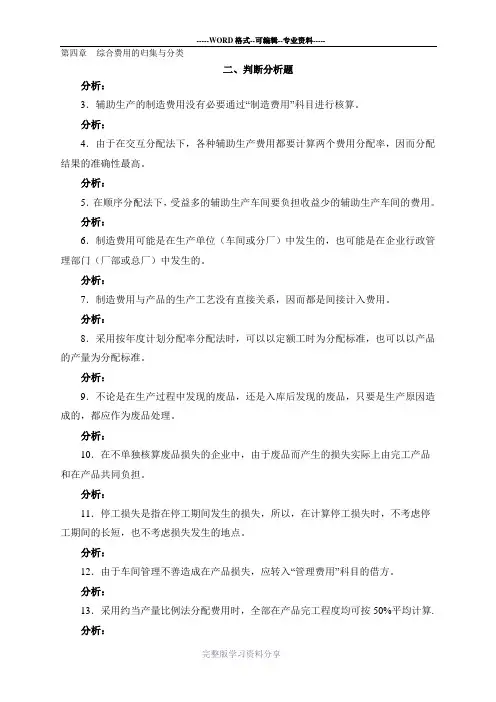

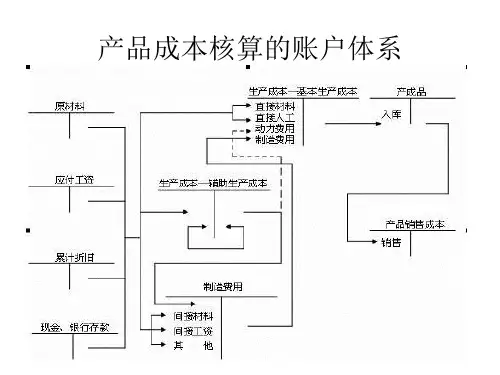

第四章综合费用的归集与分类二、判断分析题分析:3.辅助生产的制造费用没有必要通过“制造费用”科目进行核算。

分析:4.由于在交互分配法下,各种辅助生产费用都要计算两个费用分配率,因而分配结果的准确性最高。

分析:5.在顺序分配法下,受益多的辅助生产车间要负担收益少的辅助生产车间的费用。

分析:6.制造费用可能是在生产单位(车间或分厂)中发生的,也可能是在企业行政管理部门(厂部或总厂)中发生的。

分析:7.制造费用与产品的生产工艺没有直接关系,因而都是间接计入费用。

分析:8.采用按年度计划分配率分配法时,可以以定额工时为分配标准,也可以以产品的产量为分配标准。

分析:9.不论是在生产过程中发现的废品,还是入库后发现的废品,只要是生产原因造成的,都应作为废品处理。

分析:10.在不单独核算废品损失的企业中,由于废品而产生的损失实际上由完工产品和在产品共同负担。

分析:11.停工损失是指在停工期间发生的损失,所以,在计算停工损失时,不考虑停工期间的长短,也不考虑损失发生的地点。

分析:12.由于车间管理不善造成在产品损失,应转入“管理费用”科目的借方。

分析:13.采用约当产量比例法分配费用时,全部在产品完工程度均可按50%平均计算.分析:14.广义的在产品包括返修的废品和等待返修的废品.分析:三、单项选择题4.辅助生产费用在按交互分配法分配时,应计算的费用分配率为()。

A.一个B.两个C.三个D.四个5.将各种辅助生产费用直接分配给辅助生产以外的各受益单位的方法称为()。

A.直接分配法B.顺序分配法C.代数分配法D.计划成本分配法6.辅助生产费用的顺序分配法,是指各辅助生产车间之间的费用分配应按照辅助生产车间()顺序分配。

A. 费用多的排列在前,费用少的排列在后B. 费用少的排列在前,费用多的排列在后C. 受益少的排列在前,受益多的排列在后D. 受益多的排列在前,受益少的排列在后7.辅助生产费用交互分配后的实际费用,应在()之间进行分配。

《成本管理会计》第四章课堂笔记福师《成本管理会计》第四章分批制度与分步制度课堂笔记◆主要知识点掌握程度本章重点介绍两种基本成本制度。

学完本章后应掌握以下内容:说明成本制度的基本概念,掌握分批法与分步法的区别;理解分批和分步成本核算系统的适⽤范围,了解其相关的步骤;了解约当产量的含义。

学会确定联合成本中的分离点,区分联产品和副产品。

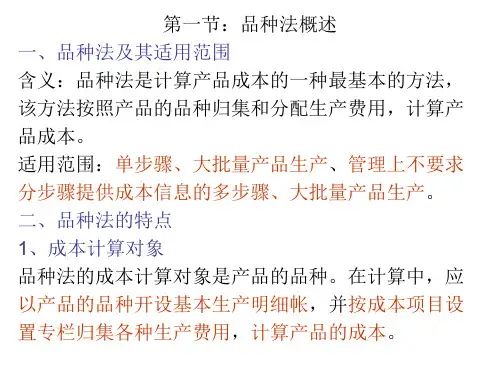

◆知识点整理⼀、企业⽣产类型及其特点(⼀)企业的⽣产按⼯艺过程分类1、简单⽣产:也称单步骤⽣产特点:⼯艺过程不间断;⼯作地点集中;产品⽣产周期较短;通常没有⾃制半成品或其它中间产品;⼀个企业独⽴完成。

典型企业:发电、采掘企业2、复杂⽣产:多步骤⽣产特点:⽣产⼯艺间断;⼯作地点集中或分散;⽣产周期较长;存在半成品或中间产品;产品品种不单⼀;可以协作完成。

(1)连续式复杂⽣产:加⼯步骤存在先后顺序,⽐如钢铁、纺织。

(2)装配式复杂⽣产:各个步骤平⾏加⼯,然后再组装,⽐如机床、汽车企业。

(⼆)企业的⽣产按⽣产组织的特点分类1、⼤量⽣产特点:不断重复⽣产;产品品种较少;产量较⼤;专业化⽔平较⾼;专⽤设备⽣产典型企业:纺织、采掘、冶⾦2、成批⽣产特点:预先确定产品批别和数量(1)⼤批⽣产:类似于⼤量⽣产,⽐如:服装(2)⼩批⽣产:类似于单件⽣产,⽐如:机床3、单件⽣产特点:品种多;每⼀定单产品少;通⽤设备⽣产;专业化程度不⾼典型企业:造船、重型机械⼆、⽣产类型特点和成本管理要求对成本计算⽅法的影响(⼀)⽣产类型特点对成本计算⽅法的影响1、成本计算对象成本计算对象是指企业为了计算产品成本⽽确定的归集和分配⽣产费⽤的各个对象,即成本费⽤的承担者。

2、成本计算期每次计算产品成本的期间,成本计算期与产品的⽣产周期或会计结算期不完全⼀致。

3、在产品成本的计算如果期末在产品数量很少或者没有,则本⽉归集的产品成本全部为完⼯产品成本。

如果期末在产品数量很多,则需要采⽤⼀定的⽅法在完⼯产品和在产品之间进⾏分配。