(三)现场勘察及收集数据资料

(四)评定估算,给出评估结果并撰写评估报告

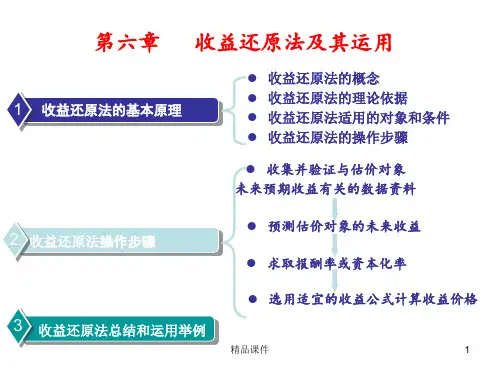

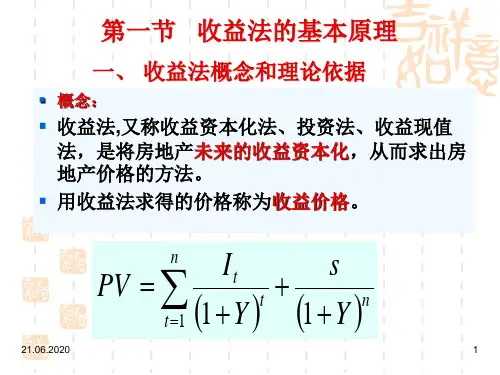

第四节 房地产评估的收益法

一、基本思路及步骤

无限期:房地产价格=纯收益/资本化率

有限期:房地产价格=a*(P/A ,r,n)

a-年纯收益 r-折现率

二、适用范围

有收益的房地产,不适宜公益性房地产。

(1) (2)

三、各参数的估算

2、累加法 资本化率 =无风险报酬率 +风险调整值

资本化率的种类:综合资本化率、建筑物资本化率、 土地资本化率。

(三)收益期的确定

单独评房——建筑物的经济寿命

单独评地——土地使用权年限

房地合一建 建筑 筑物 物经 经济 济寿 寿命 命

土地使用权年限,据土地使用权年限确定收益期。 土地使用权年限,可采用以下两种方法之一:

=2500×900-46875×4=2062500(元) (3)计算房屋纯收益: 房屋年纯收益=房屋现值×房屋资本化率 =2062500×8%=165000(元)

6、计算土地纯收益 土地年纯收益=年房地产纯收益-房屋年纯收益

=412740-165000=247740(元) 7、计算土地使用权价格 土地使用权在2003年3月的剩余使用年期为50-6=44(年)。

L a B (rB d) rL

由于房地合一净收益中含有折旧,故在计算土地净收益时,应扣除 建筑物折旧。 例题:在一幅3000m2的土地上建有建筑面积为2000m2的房屋,根据 成本法,建筑物的现行价格为2000×1200=240(万元),该建筑物 尚可使用20年,还原利率12%,土地的还原利率为10%。

1、估算年有效毛收入 年有效毛收入=2.5×365×12,000×(1-10%) =9,855,000元

![[学习]房地产估价课件第五章收益法](https://uimg.taocdn.com/dc38246aad51f01dc381f117.webp)