2020/4/26

• 资金成本的作用 (1)资金成本是企业筹资决策的主要依据

。使资金成本最低。 (2)资金成本是评价投资项目的重要标准

。 预期收益大于资金成本 (3)资金成本可以作为衡量企业经营业绩 的尺度。

2020/4/26

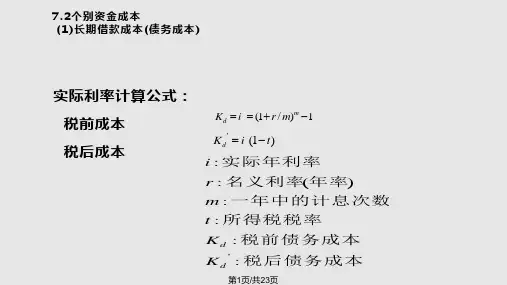

• 二、个别资金成本

(1)债务性融资方式(银行借款/债券)下 的资金成本

2020/4/26

例:某企业只生产和销售A产品,其总成本习性模 型为Y=10000+3X,假定企业2006年度A产品销 售量为10000件,每件售价5元,按市场预测 2007年A产品的销售数量将增长10%。要求:

(1)计算2006年该企业的边际贡献总额。

(2)计算2006年该企业的息税前利润。

(3)计算2006年的经营杠杆系数。

=基期的边际贡献总额/基期的息税前利润总额 =边际贡献/(边际贡献-固定成本) (1) =(息税前利润+固定成本)/息税前利润 (2) 从上看出,经营杠杆系数≥1

上述公式(2)表示为:

2020/4/26

DOL Q 0(PV)EB0 IF T EB0IT EB0IT

DOL——经营杠杆系数 Q0——基期产销量 P——单价 V——单位变动成本 F——固定成本 EBIT0——基期息税前利润 案例P108

• 经营杠杆效应:由于固定成本的存在,使息税 前利润变动率大于销售量变动率的现象。经营 杠杆效应通常用经营杠杆系数(DOL)来度量 。

• 经营杠杆系数值越大,说明企业的经营风 险越大

• 经营杠杆系数

=息税前利润变动率/销售量变动率

=基期的D 边O 际贡 L献总E额B/基I/T 期E的B息I税T前利润总额

A.若有利息10万,交企业所得税22.5万元