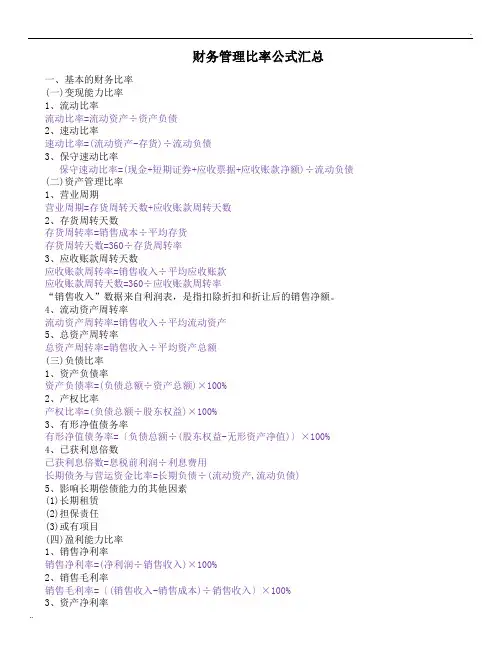

各种财务比率计算工式

- 格式:docx

- 大小:10.53 KB

- 文档页数:2

各种财务比率计算工式

财务比率是指用财务数据计算出来的指标,主要用于衡量企业财务状况和经营能力。比率越高,代表企业在该方面的能力越强。以下是各种常用的财务比率计算工式和解释。

1. 流动比率

流动比率是指企业当前流动资产与流动负债之比。其计算公式如下:

流动比率 = 流动资产 ÷ 流动负债

流动比率越高,表示企业拥有更多流动资产,能够更好地应对短期债务,并且更有短期偿付能力。一般来说,流动比率大于1.0才能视为相对稳健的财务状况。

2. 速动比率

速动比率是指企业当前速动资产与流动负债之比。速动资产指的是企业的流动资产中除了存货之外的所有项目。其计算公式如下:

速动比率 = (流动资产 - 存货) ÷ 流动负债

速动比率越高,表示企业相对于其流动负债而言,拥有更多可快速变现的资产,也就是具备更强的短期偿付能力。

3. 财务杠杆率

财务杠杆率是指企业的总负债与股东权益之比,也称为债务比率。其计算公式如下:

财务杠杆率 = 总负债 ÷ 股东权益

财务杠杆率越高,表示企业在债务方面承担的风险越大,尤其是短期负债。一般来说,财务杠杆率超过1.0表示企业负债过重,应加强债务管理。

4. 财务稳定性比率

财务稳定性比率是指企业的经营效益与财务稳定性之间的关系。其计算公式如下:

财务稳定性比率 = 所得税后净利润 ÷ 股东权益

财务稳定性比率越高,表示企业在经营过程中稳定度越高,并且股东在企业的投资回报率也更好。 5. 偿付能力比率

偿付能力比率是指企业能够通过自身运营或其他方式向债权人或投资人偿付其负债的能力。其计算公式如下:

偿付能力比率 = (EBITDA + 各项折旧 - 各项摊销)÷ 负债总额

EBITDA是指企业营业外收入、营业成本、营业税金及附加、管理费用、销售费用之和,即税息折旧与摊销前利润。偿付能力比率越高,代表企业具备更好的偿债能力。

以上就是几种常见的财务比率计算工式和解释。通过计算企业的财务比率,可以帮助企业了解自身的财务状况和经营能力,进而采取合适的措施进行改进。