附:1.不动产项目情况登记表 2.建筑业工程项目情况登记表

- 格式:xls

- 大小:26.00 KB

- 文档页数:4

不动产登记情况表表号:Ⅹ575表制表机关:国家统计局批准文号:国统字〔2018〕4号问卷编码:□□□□□□-□□□2018年有效期至:2018年3月单位负责人:填表人:联系电话:报出日期:2018年月日填写说明:1.对列出的环节,根据实际情况判断是否发生,如发生,在“该关节是否发生”栏内打“√”。

如多个环节“并联办理”,请在“该环节是否并联办理” 栏内注明并联办理的环节序号;如有未列出的环节,请在“其他”加行填写。

2.一个工作日按8小时计,“即办件”(如在窗口或网络办理时,经短暂等待即可办结)计1/8个工作日;有具体办理小时数且大于1小时小于8小时的计“办理小时数/8”个工作日;无具体办理小时数且“上午提出申请、当日下午办结”计1个工作日;“第一天提出申请、第二天办结”计2个工作日,以此类推。

3.如在同一环节提交多份相同材料,计为1件材料;同一内容材料的原件和复印件,计为1件材料。

4.请填报单位提交一份各环节申请材料明细清单,如不同企业类型所需材料不一致,则提供所需材料最多的明细清单。

附录资料:不需要的可以自行删除高三作文合作与竞争高三作文合作与竞争作文1加入团员是为了让我们更出色、更优秀。

而让我们更出色的方法是做个善于合作竞争的人。

一个人不可能独立地在社会上生活,人与人之间的合作与竞争是必不可少的:在我们现在的学习中;平常的生活中;或者是在未来将要走进的社会中。

都是我们生存和发展的动力!有句老话说得好,“驼负千斤,蚁负一粒、”说的就是骆驼虽然力量大,能担负起千斤,但是蚂蚁虽然力气小,但是由于众多蚂蚁的协作,也能完成任务。

即使是在艰难的条件下,凭着智慧和团结的力量,最终也可以战胜困难,取得胜利。

还有人说过:“人类是天生社会性的动物。

”一个人的力量毕竟是有限的,而个人的力量难以突破时间和空间的阻碍。

因此必须加入集体,发挥了团队精神才会显见成效。

比如:1、在我们这个整个初一年级我们班就是一个集体,我们应该积极与同学协作、互助。

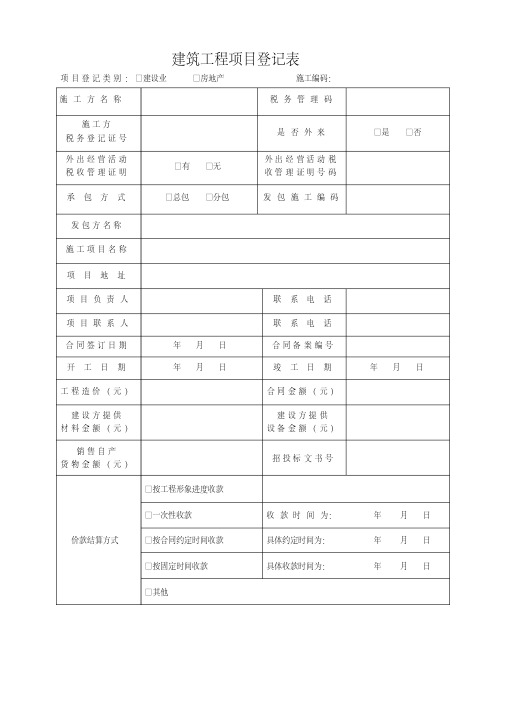

建筑业工程项目情况登记表1.本表依据《国家税务总局关于印发〈不动产、建筑业营业税项目管理及发票使用管理暂行办法〉的通知》(国税发[2006]128号)设置。

2.适用范围:纳税人向应税劳务发生地主管税务机关办理建筑业工程项目登记时使用。

3.纳税人提供建筑业应税劳务,应在签订建筑业工程合同并领取建筑施工许可证之日起30日内,向应税劳务发生地主管税务机关申请办理建筑业工程项目登记,完整、真实、准确地填写《建筑业分包工程项目情况登记表》。

4.纳税人办理建筑业工程项目登记应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件留存税务机关):A.中标通知书等建筑业工程项目证书(无项目证书的工程,纳税人提供书面材料,包括工程施工地点、工程总造价、参建单位、联系人、联系电话等);B.建筑业工程施工合同;C.建筑业工程项目施工许可证(办理建筑工程项目开工登记时,纳税人未取得建筑施工许可证的,在取得建筑施工许可证后通过项目变更登记实现补充登记);D.税务机关要求提供的其他有关资料。

5.填表说明:(1)“工程项目名称”:《建筑业工程项目施工许可证》核准的“工程名称”;(2)“工程项目地址”:《建筑业工程项目施工许可证》核准的“建设项目地址”;(3)“项目分类”:建筑、安装、装饰、修缮、其他工程作业;(4)“开工时间”:建筑业工程施工合同约定的开工日期;(5)“竣工时间”:建筑业工程施工合同约定的竣工日期;(6)“项目用途”:①办公用房、②生产用房、③仓储用房、④商品房、⑤市政工程、⑥道路、⑦桥梁、⑧大坝、⑨隧洞、⑩涵洞、⑾广场、⑿河堤、⒀土方、⒁其它;(7)“项目预算”:建筑业工程施工合同约定的项目预算金额;(8)“建筑面积”:建筑业工程施工合同约定的建筑面积,没有约定的可以不填;(9)“承包方式”:包工包料、包工部分包料、包工不包料;(10)“建设单位名称”:建设单位全称;(11)“计算机代码”:建筑业应税劳务发生地主管税务机关分配的计算机代码;(12)“施工单位名称”:施工单位全称;(13)“外出经营活动税收管理证明发放单位”:外出经营活动税收管理证明发放地主管税务机关全称,同时注意省内和省外;(14)“外出经营活动税收管理证明编号”:全部字轨编号;(15)“施工许可证发证机关”:《建筑业工程项目施工许可证》发放机关全称;(16)“施工许可证编号”:必须严格按照规划部门编写的号码填报,包含全部的字轨号码;(17)“合同规定的付款日期”:建筑业工程施工合同约定的全部付款日期;(18)“合同规定的工程竣工结算方式”:建筑业工程施工合同约定工程竣工结算方式。

建筑企业异地经营的手续来源:财务学习网发布时间:2008-08-19企业外出经营,也叫异地经营。

在外出经营的涉税管理上,税收征管法细则规定:从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机关填开的外出经营活动税收管理证明,向营业地税务机关报验登记,接受税务管理。

在同一地累计超过180天的(连续12各月内),应当在营业地办理税务登记手续。

具体步骤和程序:字串3首先,向原地主管税务机关申请开具《外出经营活动税收管理证明》(以下简称《外管证》)。

外出经营的纳税人,应当在外出生产经营以前,持税务登记证副本,向其所在地税务机关提出申请,领取并填写《外出经营活动税收管理证明申请审批表》,同时附送需要查验的包括税务登记证副本等税务机关需要报送的其他证件或证明资料。

税务机关对符合要求的按照一地一证的原则,核发《外管证》,《外管证》的有效期限一般为30日,最长不得超过180天。

但若是异地从事建筑安装、房地产开发行业的还应当同时持有,1、中标通知书;2、甲乙双方签订的施工合同;3、施工许可证或开工报告和4、本系统的施工队伍的事实及其证明资料。

其次,到经营所在地税务机关申请办理报验登记,接受税务管理。

外出经营的纳税人到达经营地后,应当在《外管证》注明地进行生产经营前,向当地税务机关报验登记,并提交税务登记证件副本和《外管证》。

对于销售货物的纳税人,除提交以上证件、资料外,应如实填写《外出经营货物报验单》,申报查验货物,经营地税务机关受理并经实地查验后予以登记;对于从事建筑安装、房地产开发项目的,并陆续提供所在地主管税务机关按完工进度或完成的工作量据以计算应缴纳所得税的完税证明。

施工地税务机关接到上述资料后,经核实无误予以登记。

另外,自2006年10月1日执行的《不动产、建筑业营业税项目管理及发票使用管理暂行办法》,还有下列具体的新要求:销售不动产或提供建筑业应税劳务的纳税人,应在不动产销售合同签订或建筑业工程合同签定并领取建筑施工许可证之日起30日内,持下列有关资料向不动产所在地或建筑业应税劳务发生地主管税务机关进行不动产、建筑工程项目登记:1、《不动产项目情况登记表》或《建筑业工程项目情况登记表》的纸制和电子文档;2、营业执照副本和税务登记证件副本;3、不动产销售许可证、建筑业工程项目施工许可证;4、不动产销售合同、建筑业工程施工合同;5、纳税人的开户银行、帐号;6、中标通知书等建筑业工程项目证书,对无项目证书的工程项目,纳税人应提供书面材料,材料内容包括工程施工地点、工程总造价、参建单位、联系人、联系电话等;7、税务机关要求提供的其他有关资料。