第19讲 近因原则

- 格式:pdf

- 大小:307.44 KB

- 文档页数:12

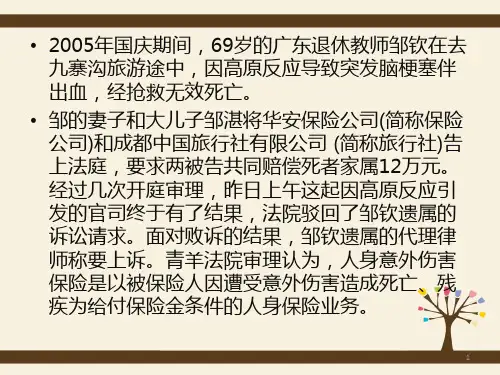

论保险法中近因原则的确定方法和原则以及在在理赔中的应用第一篇:论保险法中近因原则的确定方法和原则以及在在理赔中的应用论保险法中近因确定的方法和原则以及近因原则在理赔中的运用保险法中的近因原则是在因事故引起保险标的灭失或损坏时,为了分清与事故有关各方的责任,明确因果关系而设立的一项专门的原则。

它是保险法中确定保险赔偿责任的一项基本原则,长期以来它是保险市场上处理赔偿时共同遵守的重要原则之一。

所谓近因,是指在风险和损失之间,导致损失的最直接、最有效、起决定作用的原因,它是不可避免的会产生事故的原因,而不是在时间、空间上据事故最近的原因。

英国1906年海上保险法第55条第一款规定,“根据本法的其他规定,除保险合同另有规定之外,任何灭失的近因是由于承保的危险所造成的,保险人承担责任,但保险人依据上述规定,不承担任何灭失的近因为非承保的危险所造成的责任”。

中华人民共和国保险法第二条规定:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿责任"。

近因原则规定了在风险与保险标的的损失间关系中,如果近因属于被保风险,保险人应当负赔偿责任;如果近因属于除外风险或者未保风险,则保险人不负赔偿责任。

一、确定近因的基本方法认定近因的关键是确定风险因素与损失之间的因果关系,确定这种因果关系的基本方法可分二种:第一种方法,从最初事件出发,按照逻辑推理直到最终损失发生,在这一过程中,所有因果关系都是连续不断地持续向后发展,前因必然导致后果,形成了一个因果关系链条,那么最初事件就是最后事件的近因。

如:雷雨天,由于雷击折断大树,大树压坏房屋,房屋倒塌砸坏室内电器,那么在这起事故中电视损失的近因就是雷击。

第二种方法是从损失开始,沿其各种因果关系,自后向前推演,追溯到最初事件,因果关系没有中断,这时最初事件就是损失的近因。

例如某人在两车相撞时死亡,导致两车相撞的原因是其中一车的驾驶员酒后驾车,酒后驾车就是某人死亡事故的近因。

近因原则在保险理赔中的具体把握和应用在保险理赔中,正确理解近因原则,对确定保险责任具有重要意义。

㈠单一原因造成的损害造成保险标的损害的原因只有一个,这个原因就是近因。

若这个近因属于被保风险,保险人负保险责任。

若该近因属于未保风险或除外责任,则保险人不承担保险责任。

㈡连续发生的多项原因造成损害如果有两个或两个以上的原因促成了保险事故的发生,一般以最直接、有效的原因作为保险事故发生的近因。

两个以上原因危险连续发生造成损害,若后因是前因直接、必然的发展结果或合理的延续时,以前因为近因。

在此,前因与后因之间,自身存在着因果关系,后因不过是前因作用于保险标的上因果链条上的一个环节,或者说,后因在前因与损害结果之间架起一座桥梁,起到中介或媒介的作用,但其对结局不具有决定性的影响,前因才是近因。

如果前因是承保危险,而后因不论其是否是承保危险,保险人均要承担责任;反之,如果前因不是承保危险,保险人也不必负责。

当然,如果后因也是承保危险,此时后因与损害结果之间成立独立的因果关系,保险人依该独立关系承担保险责任。

1、连续发生的原因都是被保风险,保险人承担全部保险责任。

2、连续发生的多项原因中含有除外风险或未保风险,若前因是被保风险,后因是除外风险或未保风险,且后因是前因的必然结果,保险人负全部保险责任;若前因是除外风险或未保风险,后因是承保风险,后因是前因的必然结果,保险人不负保险责任。

如在目前发生的地震中,若某人投保了意外伤害保险,若因地震造成房屋倒塌被砸断双腿,在治疗的过程中因高位截肢发生并发症造成死亡。

虽然从表面上看,并发症状引起死亡不是意外伤害保险的保险责任,但从近因的角度分析,并发症的发生是地震引起房屋倒塌砸伤被保险人而高位截肢的必然结果,保险人应承担保险责任。

又如地震造成房屋等建筑物成为危房,后因刮大风引起房屋倒塌,从近因的角度分析,地震造成房屋等建筑物一直处于倒塌的危险中,虽然在时间上不是最近的,但却是房屋等建筑物倒塌的决定原因,若投保了房屋等建筑物的财产损失保险,若保险合同没有把地震作为责任免除情形,保险公司应承担保险责任。

保险近因原则一、近因与近因原则近因原则是一项基本保险原则,该原则是为了明确承保风险与损失之间的因果关系,确定保险责任而专门设立的一项基本原则。

当发生保险事故时,以近因是否属于保险责任作为是否承担赔偿责任的依据,对属于承保风险的近因所造成的损失,保险人负责赔偿;对不属于承保风险的近因所造成的损失,保险人不负责赔偿。

可见近因原则意义重大,它将决定保险人是否承担赔偿责任。

所谓近因是指对造成保险标的损失起决定作用的,有支配力的、最有效的或是直接促成后果的原因,而不是指从表面上看在时间上和空间上离损失最近的原因。

近因一语取自法律名词“CauseProximaetNonRemotaSpectatur”,其意为“应究审近因而非远因”即只看近因而不看远因,对于不是近因或者不起决定作用的原因就是远因。

那么如何区分近因与远因呢?真正的近因是指效果上的接近,是导致保险标的损失的真正有效原因,早在1907年,英国法庭对近因所下的定义是“近因是引起一连串事件,并由此导致案件结果的能动的,起决定作用的原因。

”近因是一种原因,近因原则是一种准则,而根据近因的标准去判定数个原因中,哪个是近因哪个是远因的准则就是近因原则,近因原则确定近因,近因为近因原则提供标准,近因原则的主要目标就是:在保险实践中,保险标的的致损原因往往一果多因、十分复杂,如何从多个原因中找出一个真正造成保险标的损失的决定性原因,从而确定保险人是否承担赔偿责任。

近因原则最早产生于保险业较为发达的英国,英国早在《1906年海上保险法》就以成文法形式明文确立了近因原则,该法第55条第1款规定:保险人对所承保风险为近因的损失承担赔偿责任,对承保风险非近因所造成的损失概不负责。

该近因原则确立后,被多数国家所采用,近一个世纪来,大量判例足以证明采用这一近因原则判定承保风险与保险标的损失之间的因果关系的合理性,近因原则成为保险原则中一项非常重要的基本原则。

根据近因原则,保险人承担保险责任有两个前提条件:一是保险事故属于承保风险;二是该承保风险是导致损失的近因。

(完整版)关于近因原则的案例分析关于近因原则的案例分析一、近因原则的含义:近因,是指在风险和损失之间,导致损失的最直接、最有效、起决定作用的原因,而不是指时间上或空间上最接近的原因。

近因原则是指是判断风险事故与保险标的的损失直接的因果关系,从而确定保险赔偿责任的一项基本原则,是保险当事人处理保险案件,或法庭审理有关保险赔偿的诉讼案,在调查事件发生的起因和确定事件责任的归属时所遵循的原则。

按照近因原则,当保险人承保的风险事故是引起保险标的损失的近因时,保险人应负赔偿( 给付) 责任。

长期以来,它是保险实务中处理赔案是所遵循的重要原则之一。

《保险法》上的近因原则的含义为“保险人对于承保范围的保险事故作为直接的、最接近的原因所引起的损失,承担保险责任,而对于承保范围以外的原因造成的损失,不负赔偿责任。

”按照该原则,承担保险责任并不取决于时间上的接近,而是取决于导致保险损失的保险事故是否在承保范围内,如果存在多个原因导致保险损失,其中所起决定性、最有效的,以及不可避免会产生保险事故作用的原因是近因。

由于导致保险损失的原因可能会有多个,而对每一原因都投保于投保人经济上不利益且无此必要,因此,近因原则作为认定保险事故与保险损失之间是否存在因果关系的重要原则,对认定保险人是否应承担保险责任具有十分重要的意义。

中国《保险法》、《海商法》只是在相关条文中体现了近因原则的精神而无明文规定,中国司法实务界也注意到这一问题,在最高人民法院《关于审理保险纠纷案件若干问题的解释(征求意见稿)》第十九条规定了“(近因)人民法院对保险人提出的其赔偿责任限于以承保风险为近因造成损失的主张应当支持。

近因是指造成承保损失起决定性、有效性的原因。

”二、实际应运用近因原则的细节按照近因原则,如果是单一原因导致保险损失的,则只需判断该原因是否为保险合同所约定的保险事故,适用较为容易。

但存在多个原因的,近因原则的适用较为复杂,以下结合案例来具体分析:⒈保险损失由一系列原因引起,则前一原因(即诱因)是否构成“近因”应判断各原因之间是否存在因果关系及性质。

保险近因原则一、近因原则的含义近因原则是保险当事人处理保险赔偿或者给付责任,法庭审理有关保险赔偿或者给付的诉讼案件,在调查事件发生的起因,确定事件的责任归属时所遵循的原则。

英国1906年《海上保险法》第55条第1款规定:“除保险单另有约定外,保险人对于由所承保的风险近因所致的损失,负赔偿责任,但是对于非由所承保的风险近因所致的损失,概不负责”。

这是第一次以法律的形式,确立了判断承保风险与保险标的损失之间因果关系的“近因原则”。

近因,是指在风险和损失之间,导致损失的最直接、最有效、起决定作用的原因,而不是指时间上或空间上最近的原因。

这既指原因和结果之间有直接的联系,又指原因十分强大有力,以至于在一连串事件中,人们从各个阶段上可以逻辑地预见下一事件,直到发生意料中的结果;如果有多种原因同时起作用,那么近因是其中导致该结果的起决定作用或强有力的原因。

当多种风险成为引起损失的原因时,判断其中哪一个为近因,国际上通常采用约翰·I·斯蒂尔先生所提出的两种确定因果关系的方法。

第一种,从最初事件出发,按逻辑推理,下一步将发生什么。

若最初事件导致了第二事件,第二事件又导致了第三事件……如此推理导致最终事件,那么最初事件即为最终事件的近因。

若其中两个环节间无明显联系,或出现中断,则其他事件为致损原因。

第二种,从损失开始,沿系列自后往前推理,为什么会发生这样的情况,若追溯到最初事件,且系列完整,则最初事件即为近因。

若逆推理出现事件中断,则其他原因为致损原因。

近因原则的基本含义是指:若引起事故发生,造成保险标的损失的近因属于保险责任范围,则保险人承担损失赔偿责任;若近因属于除外责任,则保险人不负责赔偿。

也就是说,只有当承保危险是损失发生的近因时,保险人才负赔偿责任。

二、近因原则的运用近因原则在理论上讲简单明了,但在实际运用中却存在相当的困难,即如何在众多复杂原因中判断出引起损失的近因。

因此,对近因的分析和判断成为掌握和运用近因原则的关键。

一、近因原则的含义

二、近因原则的应用

一、近因原则的含义

近因是指造成损失的最直接、最有效、起决定作用的原因。

只有在风险事故的发生与造成损失结果之间具有必然的因果关系时才构成保险人的赔付责任。

二、近因原则的应用

(一)近因的认定方法

——从最初事件出发,进行逻辑推理——从损失开始,自后向前追溯(二)近因原则在实际中的运用

(1)单一原因致损近因的判定

(2)多种原因同时致损近因的判定

(3)多种原因连续发生致损近因的判定

(4)多种原因间断发生致损近因的判定

(1)单一原因致损近因的判定:损失由单一原因造成

保险责任保险人赔付

单一原因

(近因)

除外责任保险人不赔付

(2)多种原因同时致损近因的判定:多种原因同时并存发生。

同时并存的多种原因(近因)

同为保险责任

保险人赔付既有保险责任

也有除外责任

同为除外责任

保险人不赔付

损失结果可以分别计算

保险人赔付保险责任所致损失

损失结果难以划分

保险人一般不予赔付↓

(3)多种原因连续发生致损近因的判定:损失是由若干个连续发生的原因造成。

连续发生的多种原因

最先发生的原因(近因)

为保险责任保险人赔付为非保险责任保险人不赔付

案例:某企业投保财产基本险(暴风属于除外责任),保险期限内的某日因暴风吹倒了电线杆,电线短路引起火花,火花引燃其仓库,导致库存财产损失。

本案中,从暴风到火灾引起损失之间,是一连串发生的因果关系连续的原因,虽然与库存财产损失最接近的原因是保险风险--火灾,但它发生在除外风险--暴风之后,且是除外风险的必然结果,所以,库存财产损失的近因是暴风而非火灾,保险人不承担赔偿责任。

案例:周先生投保了意外伤害险,保险期间在行走时被一辆电动车带倒,立即被送往医院救治。

虽竭力抢救,仍不治身亡。

死亡证明书指出其死亡原因为“心肌梗塞”。

事故发生后,周先生的家人向保险公司提出理赔申请。

保险公司拒绝赔付要求。

请指出本例中的近因,保险公司应该承担赔偿责任吗?

近因是心肌梗塞,非意外伤害,保险公司不承担赔偿责任。

理解:在人身意外伤害险和健康险中,一系列原因引起事故,确定最初的原因是否为近因,要看其是否导致“必然”结果,也就是如果在健康者身上可引起同样后果,那最初原因即近因;反之如最初原因发生在健康者身上不会引起同样后果,则不能成为近因。

(4)多种原因间断发生致损近因的判定:即损失是由间断发生的多种原因造成的。

保险责任保险人赔付

新原因(近因)

除外责任保险人不赔付

案例:在人身意外伤害保险中,被保险人在交通事故中因严重的脑震荡而致颠狂与抑郁交替症,在治疗过程中,医生叮嘱在服用某药物时切忌进食干酪,因二者之间相忌。

但是,被保险人却未遵医嘱,服药时又进食了干酪,终因中风而亡,据查中风确系巴斯德林与干酪所致。

保险公司是否应进行赔偿?

本案中,食品与药物的相忌已打断了车祸与死亡之间的因果关系,食用干酪为中风的近因,故保险人对被保险人中风死亡不承担任何责任。

小结

1、近因是指造成损失的最直接、最有效、起决定作用的原因。

2、只有在风险事故的发生与造成损失结果之间具有必然的因果关系时才构成保险公司的赔付责任。