《金融工程》案例10-RJR

- 格式:ppt

- 大小:274.01 KB

- 文档页数:26

金融工程教学案例之中信泰富衍生品事件(doc 15页)1.背景资料中信泰富是一家综合性的实业公司,于香港注册成立。

其前身为1985年成立的泰富发展(集团)有限公司(下称泰富发展),后获得上市地位。

1987年荣智健加入中国国际信托(香港集团)有限公司(下称中信香港),担任副董事长兼总经理。

在荣智健的运筹之下,1990年,中信香港收购泰富发展49%的权益并注入若干资产,其中包括港龙航空38.3%的权益及两座工业大厦。

泰富发展遂与中信集团结缘,荣智健亦由此成为泰富发展的董事。

翌年,泰富发展改名为“中信泰富有限公司”,即中信泰富。

香港主权交接前夕,中信香港将中信泰富作为融资的窗口和收购战略性资产的平台。

一方面将港澳两地重要的战略性资产注入中信泰富,另一方面通过中信泰富融资为日后的收购业务筹集资金。

1991年,中信香港将国泰航空有限公司(下称国泰)12.5%的权益,以及澳门电讯有限公司20%的权益注入中信泰富。

荣氏还利用中信泰富收购大昌贸易行有限公司(下称大昌行)36%的股权,并于次年将大昌行变成全资子公司。

依靠这一模式,中信香港又陆续收购了香港电讯、化学废料处理中心、香港西区隧道有限公司、香港东区海底隧道公路段等公司的权益。

与此同时,中信泰富也逐步向内地发展,涉足发电厂、水厂、隧道、公路等基础设施行业。

1996年12月26日,时任中信集团总经理的王军签字同意以25%的折让价,即每股33港元,配售3.3亿股中信泰富股票给以荣智健为首的管理层,其中2.91亿股由荣氏独得,令其持股上升至18%(3.8亿股),成为公司第二大股东。

这一管理层收购曾轰动一时。

不过亚洲金融危机爆发之后,中信泰富的股价一路下跌,令融资收购的荣智健一度面临资金压力,后由国有当局提供信贷支持才勉力渡过危机。

经过此番股权变动,中信泰富之归属已经大异于其他香港红筹股公司。

中信集团持股29%,但仅处于相对控股地位。

荣智健为第二大股东,持股比例约19%,私人机构及投资者持有余下的股份。

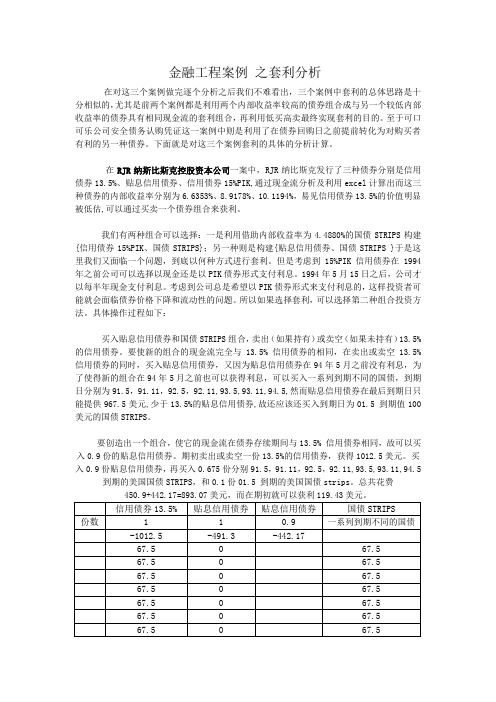

金融工程案例之套利分析在对这三个案例做完逐个分析之后我们不难看出,三个案例中套利的总体思路是十分相似的,尤其是前两个案例都是利用两个内部收益率较高的债券组合成与另一个较低内部收益率的债券具有相同现金流的套利组合,再利用低买高卖最终实现套利的目的。

至于可口可乐公司安全债务认购凭证这一案例中则是利用了在债券回购日之前提前转化为对购买者有利的另一种债券。

下面就是对这三个案例套利的具体的分析计算。

在RJR纳斯比斯克控股资本公司一案中,RJR纳比斯克发行了三种债券分别是信用债券13.5%、贴息信用债券、信用债券15%PIK,通过现金流分析及利用excel计算出而这三种债券的内部收益率分别为6.6353%、8.9178%、10.1194%,易见信用债券13.5%的价值明显被低估,可以通过买卖一个债券组合来获利。

我们有两种组合可以选择:一是利用借助内部收益率为4.4880%的国债STRIPS构建{信用债券15%PIK、国债STRIPS};另一种则是构建{贴息信用债券、国债STRIPS }于是这里我们又面临一个问题,到底以何种方式进行套利。

但是考虑到15%PIK信用债券在1994年之前公司可以选择以现金还是以PIK债券形式支付利息。

1994年5月15日之后,公司才以每半年现金支付利息。

考虑到公司总是希望以PIK债券形式来支付利息的,这样投资者可能就会面临债券价格下降和流动性的问题。

所以如果选择套利,可以选择第二种组合投资方法。

具体操作过程如下:买入贴息信用债券和国债STRIPS组合,卖出(如果持有)或卖空(如果未持有)13.5%的信用债券。

要使新的组合的现金流完全与13.5% 信用债券的相同,在卖出或卖空13.5%信用债券的同时,买入贴息信用债券,又因为贴息信用债券在94年5月之前没有利息,为了使得新的组合在94年5月之前也可以获得利息,可以买入一系列到期不同的国债,到期日分别为91.5,91.11,92.5,92.11,93.5,93.11,94.5,然而贴息信用债券在最后到期日只能提供967.5美元,少于13.5%的贴息信用债券,故还应该还买入到期日为01.5 到期值100美元的国债STRIPS。

郑振龙《金融工程》第2版章节题库第十章期权的回报与价格分析一、概念题实值期权(中央财大2009研)答:实值期权具有正的内涵价值,即如果期权立即执行,买方能够获利时的期权。

当看涨期权标的资产的市场价格大于执行价格,或看跌期权的标的资产市场价格小于执行价格时,如果买方决定执行期权,均会获利,此时期权为实值期权(不计交易成本)。

二、简答题简释期权的内在价值。

(人行2000研)答:(1)内在价值的含义期权的内在价值是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的行权收益。

内在价值由期权合约的执行价格与标的物的市场价格的关系决定。

看涨期权的内在价值=标的物的市场价格-执行价格看跌期权的内在价值=执行价格-标的物的市场价格如果计算结果小于0,则内在价值等于0。

所以,期权的内在价值总是大于等于0。

(2)不同情况下期权内在价值的变化从理论上说,在期权交易中,一个期权的价格绝不会低于其内在价值。

否则套利者将立刻无限的买进所有期权,并执行期权。

溢价部分与低于内在价值的期权价格之间的差额就是它所得的利润。

在实际交易运作中,内在价值的变化有六种情况:①当看跌期权的履约价格高于相关的期货价格时,该看跌期权的内在价值为正值(溢价),称实值期权。

如某商品看跌期权的合约预先规定执行价格为7美元,该商品价格为6美元,这时该期权的持有者仍可按7美元的价格卖出,获利1美元。

②当看跌期权的履约价格低于相关的期货价格时,该看跌期权的内在价值为零,称虚值期权。

如某商品看跌期权规定执行价格为7美元,而期货价格为8美元,假如期权持有者要执行合约,则损失1美元。

当然,期权持有者是不会要求履约的。

③当看跌期权的履约价格与相关商品的期货价格相等或相近时,该期权不存在内在价值,称两平期权。

④当看涨期权的履约价格低于相关的期货价格时,该看涨期权的内在价值为正值(溢价),称实值期权。

如某商品看涨期货合约预先规定执行价格为7美元,当期货价格为8美元时,该期权持有人仍可以按7美元买入该商品,获得收入为1美元。

案例一:远期利率协议案例一、背景资料远期利率协议(Forward Rate Agreement,简称FRA)是指在当前签订一项协议,对未来某一段时期内的利率水平予以约定。

本质上,远期利率协议是不管未来市场利率是多少都要支付或收取约定利率的承诺。

远期利率协议是一种资产负债平衡表外的工具,不涉及实质性的本金交收。

交易双方都要承担对方未来潜在的信用风险,但是只涉及利差的风险,因而信用风险低。

远期利率协议交易的起点金额一般为等值500万美元,也可以根据客户的实际需要进行调整;远期利率协议的报价最长期限通常不超过两年,以一年以内的远期最为常见,也可根据客户的实际需要进行变通安排;交易一经成交可撤销或提前终止;银行有权要求客户交纳一定金额的保证金。

远期利率协议可用来对未来的利率变动进行套期保值。

借款人买入FRA,从而将他在未来某一时间的借款利率预先固定下来以对冲未来利率上升的风险;投资人卖出FRA,从而将他在未来某一时间的投资利率预先确定下来以对冲未来利率下降的风险;远期利率协议可以充分满足客户的特别需要,其金额、币种、到期日等合约条件可由双方协商而定。

二、案例介绍某公司有一笔中长期浮动利率美元贷款将于2002年9月20日到期,贷款利率以六个月LIBOR利率为基准,该公司预计2002年美元利率有上升趋势,为锁定最后一期贷款利率,该公司与银行叙做了一笔远期利率协议交易。

该公司以2.70%的合约利率买入名义本金为500万美元的一张远期利率协议合约,交易日2001年12月18日,利率确定日2002年5月22日(远期利率协议生效前的两个营业日),结算日2002年5月24日,合约到期日2002年9月20日,合约期限119天,以2002年5月22日取自美联社3750版面的格林威治时间上午1l:00伦敦银行家协会公布的六个月LIBOR为标准利率(查得为2.51125%),于结算日对该交易进行交割,交割金额计算公式如下:在FRA 市场上,习惯做法是在结算日支付结算金。

一、案例背景2008 年10 月20 日,中信集团旗下的中信泰富召开新闻发布会。

中信集团主席荣智健表示,由于中信泰富的财务董事越权与香港数家银行签订了金额巨大的澳元杠杆式远期合约导致已经产生8 亿港元的损失,他说,如果以目前的汇率市价估计,这次外汇杠杆交易可能带来高达147 亿港元的损失。

中信泰富的公告表示,有关外汇合同的签订并没有经过恰当的审批,其潜在风险也没有得到评估,因此已终止了部分合约,剩余的合同主要以澳元为主。

管理层表示,会考虑以三种方案处理手头未结清的外汇杠杆合同,包括平仓、重组合约等多种手段。

荣智健在发布会上称该事件中集团财务总监没有尽到应尽的职责。

他同时宣布,财务董事张立宪及财务总监周志贤已提请辞职,并获董事会接受,而与事件相关的人员将会受到纪律处分。

自即日起,中信集团将委任莫伟龙为财务董事。

由于这笔合约的期限为二年,荣智健说如果以目前的汇率市价估计,这次外汇杠杆交易可能带来高达147 亿港元的损失。

中信泰富在澳大利亚有SINO—IRON铁矿投资项目,亦是西澳最大的磁铁矿项目。

整个投资项目的资本开支,除目前的l6亿澳元之外,在项目进行的25年期内,还将至少每年投入10亿澳元,很多设备和投人都必须以澳元来支付。

为降低澳元升值的风险,公司于2008年7月与13家银行共签订了24款外汇累计期权合约,对冲澳元、欧元及人民币升值影响,其中澳元合约占绝大部分。

由于合约只考虑对冲相关外币升值影响,没有考虑相关外币的贬值可能,在全球金融危机迫使澳大利亚减息并引发澳元下跌情况下,2008年10月20日中信泰富公告因澳元贬值跌破锁定汇价,澳元累计认购期权合约公允价值损失约147亿港元;11月14日中信泰富发布公告,称中信集团将提供总额为15亿美元(约ll6亿港元)的备用信贷,用于重组外汇衍生品合同的部分债务义务,中信泰富将发行等值的可换股债券,用来替换上述备用信贷。

据香港《文汇报》报道,随着澳元持续贬值,中信泰富因外汇累计期权已亏损186亿港元。