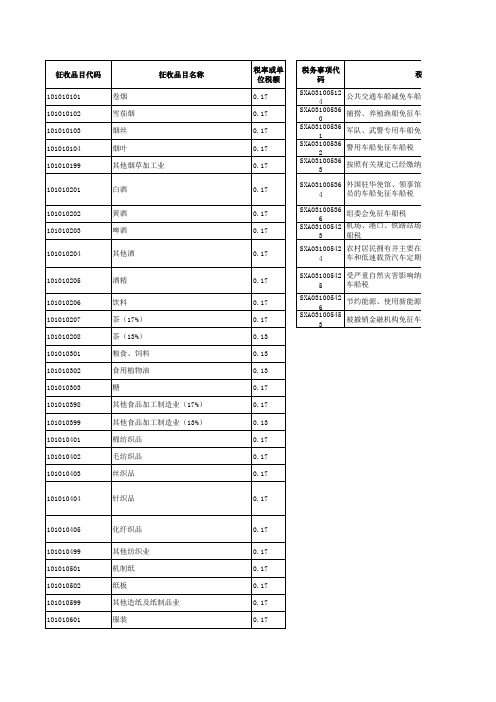

车船税征收品目代码

- 格式:doc

- 大小:42.50 KB

- 文档页数:1

商品税收分类编码大全商品税收分类编码是指根据商品的性质、用途和材料等特征,按照一定的规则和标准,对商品进行分类并赋予相应的编码。

这些编码在国际贸易和海关申报中起着重要的作用,有助于统计和监管商品的进出口情况,同时也对税收的征收和管理起到重要的作用。

在国际贸易中,正确的商品税收分类编码不仅可以避免征税错误,还可以享受到相应的优惠政策,因此对于进出口企业来说,了解和掌握商品税收分类编码是非常重要的。

在国际贸易中,商品税收分类编码是由世界关务组织(WCO)制定的《国际货物编码系统》(HS编码)作为基础,并在此基础上根据各国的国情和实际情况进行了细化和调整。

在中国,商品税收分类编码是由中国海关总署负责管理的,根据《中华人民共和国进出口税则》的规定进行编制和管理。

商品税收分类编码主要由8位数字组成,根据不同的商品特征进行划分,其中前6位为通用编码,后两位为国家补充编码。

在中国,商品税收分类编码共分为21个大类,分别对应不同的商品种类,每个大类下又包含若干个细分类目,以便更精确地对商品进行分类和管理。

在实际操作中,了解和掌握商品税收分类编码对于企业来说是非常重要的。

首先,正确的商品税收分类编码可以帮助企业避免征税错误,避免因为错误的分类而导致的税收争议和罚款。

其次,正确的商品税收分类编码可以帮助企业享受到相应的优惠政策,比如减免关税或者享受退税政策。

最后,正确的商品税收分类编码可以帮助企业更好地进行产品定位和市场开拓,了解不同商品的进出口情况和市场需求,为企业的发展提供有力支持。

针对商品税收分类编码的重要性,企业需要加强对该方面知识的学习和了解,可以通过参加相关的培训和学习课程,或者邀请专业人士进行培训和指导,提高企业员工对商品税收分类编码的认识和掌握程度。

同时,企业还可以通过查询相关的资料和数据库,了解和掌握不同商品的分类编码,建立自己的分类编码库,为企业的进出口业务提供便利和支持。

总之,正确的商品税收分类编码对于企业的进出口业务至关重要,企业需要加强对该方面知识的学习和了解,提高自身的管理水平和风险控制能力,以更好地适应国际贸易的发展和变化。

车船税核算科目

车船税是指所有机动车、船舶所有人按照国家规定所应缴纳的税费。

在企业会计核算中,车船税是一项很重要的成本支出。

下面是车船税核算中常见的科目:

一、应交税金科目

1、应交车船税(科目代码:222119)

“应交车船税”是企业用于记录车船税缴纳情况的科目。

核算对象是车辆和船舶税费。

企业按照国家规定缴纳车船税后,应在该科目记账,当车船税到期后,企业应当按时缴纳。

如果未及时缴纳,就可能产生滞纳金和罚款等扣款情况,这些都是属于税金的一种,应该

预先计划和准备支付。

“预付车船税”是指企业预先缴纳的车船税。

企业在购买车辆或船舶时,有时需要预

先缴纳一部分车船税。

此时,企业应按照《企业会计准则》规定,在“预付款项”-“其他预付款项”中开设本科目。

二、其他费用科目

在缴纳车船税期限内,如果企业未按规定缴纳车船税,就会被税务机关处以罚款。

企

业应当按照扣款通知书上的金额,编制“车船税罚款”科目准备支付。

三、税金及附加科目

在企业的实际经营过程中,有可能发现在车船税方面发生了一些差错。

这种情况下,

企业会需要对车船税进行清算。

在清算过程中,企业应当按照税法规定重新计算车船税,

同时在“税金及附加”科目中开设“车船税清算”科目核算清算的财务收支情况。

车辆和船舶在一些特定情况下可以享受减免车船税的政策,例如,残疾人购买车辆或

船舶。

在享受减免车船税政策时,企业应按照国家规定,在“税金及附加”科目中开设

“车船税减免”科目,记录相应的减免金额。

征免性质代码表2019年征免性质代码表说明征免性质是指海关对进出口货物实施征、减、免税管理的性质类别。

征免性质分为照章征税、法定减免税、特定减免税和临时减免税四部分。

其中特定减免税又分为按地区实施的税收政策、按用途实施的税收政策、按贸易性质实施的税收政策、按企业性质和资金来源实施的税收政策等五类。

一份报关单只允许填报一种征免性质,涉及多个征免性质的,应分单填报。

一般征税进出口货物一、定义及代码一般征税进出口货物指海关根据《中华人民共和国海关法》、《中华人民共和国进出口关税条例》(国务院令第392号)、《中华人民共和国进出口税则》及其他法律、行政法规、规章的规定征收进出口关税、进口环节税的进出口货物。

本征免性质代码“101”,简称“一般征税”。

二、适用范围本征免性质限于海关依据法律、行政法规、规章规定的法定税率征收进出口关税、进口环节税的进出口货物,包括按照公开暂定、关税配额、反倾销、反补贴、保障措施等税率、税额征税或补税的进出口货物。

执行ITA税率的货物(征免性质代码“499”)不适用本征免性质。

无偿援助进出口物资一、定义及代码无偿援助进出口物资指外国政府、国际组织对我国无偿赠送及我关履行国际条约规定进口的物资,或我国对国外无偿援助或赠送的物资。

本征免性质代码:201,简称:无偿援助。

二、适用范围(一)本征免性质所称外国政府是指外国国家的中央政府;国际组织是指联合国各专门机构以及长期与我国有合作关系的其他国际组织;国际条约是指依据《中华人民共和国缔结条约程序法》以“中华人民共和国”、“中华人民共和国政府”、“中华人民共和国政府部门”名义同外国缔结协定或协议以及参加的国际条约。

(二)免税范围1.根据中国与外国政府、国际组织间的协定或协议,由外国政府、国际组织直接无偿赠送的物资或由其提供无偿赠款,由我国受赠单位按照协定或协议规定用途自行采购进口的物资。

2.外国地方政府或民间组织受外国政府委托无偿赠送的物资。

汽车配件的税收分类编码汽车配件的税收分类编码是根据国际贸易通行的原则和规则,以及国家相关法律法规制定的。

税收分类编码的目的是为了准确有效地管理和监控商品的进出口,便于统计和分析贸易数据,以及确定关税税率和征收税款。

根据中国海关总署发布的《中国海关编码分类表》,汽车配件属于第六类的运载工具及其零配件。

具体的税收分类编码是8708,其中包括汽车的零配件和附属品。

汽车配件是指用于汽车的安装、修理、改装等各个方面的零部件,涵盖了广泛的范围。

例如发动机及其零部件、传动系统、刹车系统、悬挂系统、燃油系统、冷却系统、电气系统、车身和内饰部件等等。

在税收分类编码中,根据不同的功能和用途,汽车配件又可以细分为不同的子类别。

例如,发动机及其零部件的编码是8708.10,刹车系统的编码是8708.30,电气系统的编码是8708.40等等。

采用税收分类编码的好处是可以准确识别和统计进出口的汽车配件的种类和数量。

同时,税收分类编码也可以用于确定关税税率和征收税款,以便正确计算和征收进口关税和消费税等税项。

另外,税收分类编码还可以用于跟踪商品流通和调查违法行为。

通过对汽车配件的税收分类编码的识别和记录,可以快速了解市场供求情况,及时调整和优化贸易政策。

在国际贸易中,采用统一的税收分类编码也有助于减少纠纷和争议。

通过统一编码可以减少理解和语言交流的障碍,提高信息的准确性和透明度。

总结来说,汽车配件的税收分类编码是根据国家相关法律法规制定的,以便准确有效地管理和监控进出口的汽车配件。

这些编码可以用于统计和分析贸易数据,确定关税税率和征收税款,以及跟踪商品流通和调查违法行为。

采用统一的税收分类编码也有助于减少纠纷和争议,提高贸易的顺利进行。

汽车配件的税收分类编码一、概述税收分类编码是税收管理中的一个重要概念,用于对货物和服务进行分类编码,以便于税务机关对税收征管进行管理。

汽车配件作为汽车制造过程中的重要组成部分,其税收分类编码对于汽车制造业的税收征管具有重要意义。

本文将详细介绍汽车配件的税收分类编码及其相关内容。

汽车配件的税收分类主要包括以下几个类别:1.机动车零配件和附件:这是汽车配件中最为常见的类别,包括汽车发动机、底盘、车身、座椅、轮胎等零部件和附件。

这些配件的税收分类编码一般在10位码中表示为相应的数字代码。

2.电气设备:包括汽车电路中的各种电气元件,如继电器、开关、保险丝等。

这些配件的税收分类编码一般在10位码中表示为“7”或“2”。

3.橡胶制品:包括汽车轮胎、减震器、密封条等。

这些配件的税收分类编码一般在10位码中表示为“373”或“374”。

4.其他汽车配件:包括车灯、车轮盖、车轮等非主要零部件,以及一些用于维修和保养汽车的辅助工具。

这些配件的税收分类编码需要根据实际情况而定。

三、汽车配件税收分类编码的确定原则和方法在确定汽车配件的税收分类编码时,需要遵循以下原则和方法:1.根据汽车配件的种类和用途,结合相关税收法规和编码标准,确定合适的税收分类编码。

2.如果汽车配件属于多个类别,需要根据其主要用途和功能来确定最合适的税收分类编码。

3.如果需要使用的税收分类编码的规则与现有规定不符,需要向税务机关咨询确认。

在实际操作中,可以参考以下步骤进行:*首先,确定汽车配件的种类和用途;*其次,查找相关的税收法规和编码标准;*然后,根据汽车配件的特点和功能,结合相关规定进行分类;*最后,确定合适的税收分类编码。

四、案例分析以某款汽车座椅调节器为例,其税收分类编码应为“7029”。

这是因为该调节器属于电气设备类别下的汽车电路元件,并且其功能是调节座椅的位置,符合汽车座椅的相关规定。

再如某款汽车轮胎,其税收分类编码应为“3739”。

车船税税目税额表根据中国国家税务总局发布的《车船税税额表》,以下是根据机动车辆车辆类型和排量范围来计算车船税的税额:1. 小型车车船税税额表:- 1.0升及以下:300元/年- 1.0-1.6升:420元/年- 1.6-2.0升:480元/年- 2.0-2.5升:900元/年- 2.5-3.0升:1920元/年- 3.0-4.0升:3480元/年- 4.0-5.0升:5280元/年- 5.0升以上:6600元/年2. 大型车车船税税额表:- 2.0升及以下:900元/年- 2.0-3.0升:1920元/年- 3.0-4.0升:3480元/年- 4.0-5.0升:5280元/年- 5.0升以上:6600元/年3. 摩托车车船税税额表:- 150毫升以下:60元/年- 151-400毫升:120元/年 - 401-750毫升:300元/年 - 751-1000毫升:480元/年 - 1001-2000毫升:900元/年 - 2001毫升以上:1920元/年4. 汽车挂车车船税税额表:- 0.5-1.0吨:300元/年- 1.0-1.5吨:420元/年- 1.5-2.0吨:480元/年- 2.0-2.5吨:900元/年- 2.5-3.0吨:1920元/年- 3.0-4.0吨:3480元/年- 4.0-5.0吨:5280元/年- 5.0吨以上:6600元/年需要注意的是,这只是根据车辆类型和排量范围来计算的车船税税额,实际交纳的车船税还需要根据不同地区的具体税率来计算。

同时,具体的车船税税额还可能受到其他因素的影响,例如车龄、使用性质等。

因此,在实际申报和缴纳车船税时,建议咨询当地税务机关的相关规定。

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

航空运输服务。

空运输的湿租业务。

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

现代服务业和技术服务

业

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

和技

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

现代

服务

业

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

权服务理、转让、登记、鉴定

、评估、认证、咨询、

检索等活动

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

辅助

收率)服务、船只专业清洗消毒检测服务

和防止船只漏油服务等为船只提供

服务的业务活动。

动

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表服务、船舶通讯服务、航道管理服

务、航道疏浚服务、港口设施保安

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

视、电影和影视录音制作业

影视服务

率)、3%(征收率)注:红字部分为尚未确定的项目。