第6章资产定价理论

- 格式:ppt

- 大小:1.29 MB

- 文档页数:72

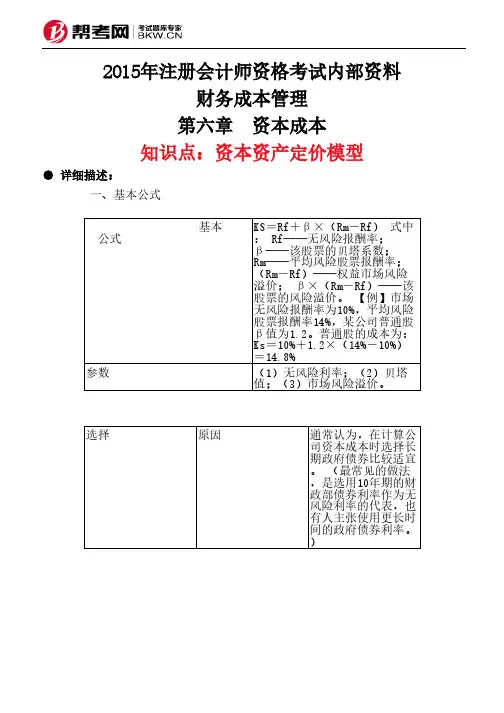

2015年注册会计师资格考试内部资料财务成本管理第六章 资本成本知识点:资本资产定价模型● 详细描述:一、基本公式 基本 公式KS=Rf+β×(Rm-Rf) 式中: Rf──无风险报酬率;β──该股票的贝塔系数;Rm──平均风险股票报酬率;(Rm-Rf)──权益市场风险溢价; β×(Rm-Rf)──该股票的风险溢价。

【例】市场无风险报酬率为10%,平均风险股票报酬率14%,某公司普通股β值为1.2。

普通股的成本为:Ks=10%+1.2×(14%-10%)=14.8%参数(1)无风险利率;(2)贝塔值;(3)市场风险溢价。

选择原因通常认为,在计算公司资本成本时选择长期政府债券比较适宜。

(最常见的做法,是选用10年期的财政部债券利率作为无风险利率的代表,也有人主张使用更长时间的政府债券利率。

)(1)普通股是长期的有价证券。

从理论上分析,期限的选择应当与被讨论的现金流期限匹配。

普通股的现金流是永续的,很难找到永续债券。

这涉及到实务中的信息可得性。

政府长期债券期限长,比较接近普通股的现金流。

(2)资本预算涉及的时间长。

计算资本成本的目的主要是作为长期投资的折现率。

长期政府债券的期限和投资项目现金流持续时间能较好地配合。

(3)长期政府债券的利率波动较小。

选择原因应当选择上市交易的政府长期债券的到期收益率作为无风险利率的代表。

不同时间发行的长期政府债券,其票面利率不同,有时相差较大。

长期政府债券的付息期不同,有半年期或一年期等,还有到期一次还本付息的,因此,票面利率是不适宜的。

不同年份发行的、票面利率和计息期不等的上市债券,根据当前市价和未来现金流计算的到期收益率只有很小差别。

名义利率名义利率是指包含了通货膨胀的利率两者关系可表述如下式: 1+r名义=(1+r实际)(1+通货膨胀率)实际利率实际利率是指排除了通货膨胀因素的利率实际现金流量如果企业对未来现金流量的预测是基于预算年度的价格水平,并消除了通货膨胀的影响,那么这种现金流量称为实际现金流量两者的关系为: 名义现金流量=实际现金流量×(1+通货膨胀率)n 式中:n——相对于基期的期数名义现金流量包含了通货膨胀影响的现金流量,称为名义现金流量实务中的做法通常在实务中这样处理:一般情况下使用名义货币编制预计财务报表并确定现金流量,与此同时,使用名义的无风险利率计算资本成本。

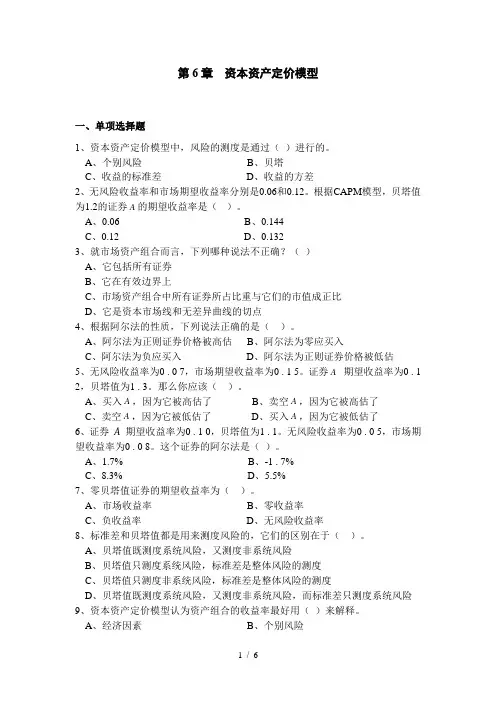

第6章资本资产定价模型一、单项选择题1、资本资产定价模型中,风险的测度是通过()进行的。

A、个别风险B、贝塔C、收益的标准差D、收益的方差2、无风险收益率和市场期望收益率分别是0.06和0.12。

根据CAPM模型,贝塔值为1.2的证券A的期望收益率是()。

A、0.06B、0.144C、0.12D、0.1323、就市场资产组合而言,下列哪种说法不正确?()A、它包括所有证券B、它在有效边界上C、市场资产组合中所有证券所占比重与它们的市值成正比D、它是资本市场线和无差异曲线的切点4、根据阿尔法的性质,下列说法正确的是()。

A、阿尔法为正则证券价格被高估B、阿尔法为零应买入C、阿尔法为负应买入D、阿尔法为正则证券价格被低估5、无风险收益率为0 . 0 7,市场期望收益率为0 . 1 5。

证券A期望收益率为0 . 1 2,贝塔值为1 . 3。

那么你应该()。

A、买入A,因为它被高估了B、卖空A,因为它被高估了C、卖空A,因为它被低估了D、买入A,因为它被低估了6、证券A 期望收益率为0 . 1 0,贝塔值为1 . 1。

无风险收益率为0 . 0 5,市场期望收益率为0 . 0 8。

这个证券的阿尔法是()。

A、1.7%B、-1 . 7%C、8.3%D、5.5%7、零贝塔值证券的期望收益率为()。

A、市场收益率B、零收益率C、负收益率D、无风险收益率8、标准差和贝塔值都是用来测度风险的,它们的区别在于()。

A、贝塔值既测度系统风险,又测度非系统风险B、贝塔值只测度系统风险,标准差是整体风险的测度C、贝塔值只测度非系统风险,标准差是整体风险的测度D、贝塔值既测度系统风险,又测度非系统风险,而标准差只测度系统风险9、资本资产定价模型认为资产组合的收益率最好用()来解释。

A、经济因素B、个别风险C、系统风险D、分散化10、一个被低估的证券将()。

A、在证券市场线上B、在证券市场线下方C、在证券市场线上方D、随着它与市场资产组合协方差的不同,或在证券市场线下方或在上方二、多项选择题1、下列说法正确的有()。

第6章 多因子定价模型黄万阳(根据肖俊喜译稿整理)在第5章结束部分,我们总结了CAPM 贝塔不能完全解释资产期望收益截面部分的经验证据。

该证据意味着可能需要1或多个其它因子刻画期望收益行为,自然考虑多因子定价模型。

理论争论也表明:由于仅在强假设下CAPM 才被逐期应用,需要多因子定价模型。

有两个主要的理论方法:罗斯(Ross,1976)提出的以套利为基础的套利定价理论(APT )。

默顿(Merton,1973a )提出的以均衡为基础的跨期资本资产定价模型。

在这一章,我们考虑多因子模型计量经济分析。

这章安排如下。

第6.1节简短地讨论多因子方法理论背景。

在第6.2节中我们考虑已知因子模型的估计与检验。

而在第6.3节中我们给出风险溢价(PREMIA )与期望收益的估计量。

既然因子不总是由理论提供,那么在第6.4节我们讨论构造因子的方法。

第6.5节给出了实证结论。

由于缺乏模型设定,离差总能被其余因子解释。

因此,这就产生了解释违背模型问题。

在第6.6节我们将讨论这个问题。

6.1 理论背景作为资本资产定价模型可供选择的模型,罗斯(Ross,1976)引入了套利定价理论。

APT 比CAPM 更一般,由于它考虑多个风险因子。

不像CAPM ,APT 也不要求识别市场投资组合。

然而,这种一般性不是无成本的。

在其一般形式中,APT 给出了资产期望收益与个数不确定的未识别因子之间近似关系。

在这种情况下,否定该理论是不可能的(除非套利机会存在)。

因此,模型可检验性依赖于额外假设的引入1。

套利定价理论假设市场是竞争的、无摩擦的;所考虑的资产收益生成过程为i i i i a R ε+'+=f b (6.1.1)0][=f i E ε (6.1.2)∞<≤=222][σσεi i E (6.1.3)其中i R 是资产i 的收益,i a 是因子模型截距,i b 是资产i 因子敏感度)1(⨯K 向量,f 是共同因子实现(realization ))1(⨯K 向量,i ε是扰动项。

第六章资本资产定价模型资本资产定价模型(CAPM)是现代金融学的重要基石。

该模型是在严格限定条件下单期静态对投资组合的最优求解,对资产收益和风险关系给出了精确的分析和预测。

传统CAPM模型并未考虑不同投资者的异质性、动态跨期均衡、不同信息条件、资产价格形成过程对资产定价的影响,因而从更严格意义上而言传统的资本资产定价模型被称为证券市场风险-收益关系更为合适。

6.1 资本市场均衡资本资产定价模型(CAPM)是关于资本市场理论的模型,是在马柯维茨的投资组合理论基础上发展起来的。

马柯维茨的投资组合理论通过数学规划的原则,系统阐述了如何通过有效的分散化来选择最优的投资组合,但这一理论具有一定的局限性,即偏重规范性分析(投资者应如何去行动),而缺乏实证性分析(投资组合的风险收益如何度量)。

在资产投资组合分析中,投资者最关心的是资产的收益-风险关系,但马柯维茨的投资组合理论并不能确定最高收益和所能承担的最大风险,投资者也无从知道证券该分散到何种程度才能达到低风险高收益的最佳组合。

为解决这些问题,夏普在马柯维茨投资组合理论的基础上对证券价格的风险-收益关系进入了深入研究,并于1964年提出了资本资产定价模型。

此后,林特纳(1965)和莫森(1966)又分别独立提出了资本资产定价模型。

CAPM较好的描述了证券市场上投资者行为准则,这些准则导致了证券均衡价格、证券收益-风险的均衡状态。

6.1.1 资本资产定价模型的基本假设资本资产定价模型对资本资产的定价问题从理论上给出了一个十分完美的解答,以一个简捷的方程描述了单个资产收益与市场收益之间的关系。

这一模型是建立在一些严格条件之上的,尽管有些假设与现实不符,但还是抓住了一些主要因素,对实际问题在一定程度上给出了有力的说明,具有一定的指导作用。

资本资产定价模型考虑的是一个单一期限的情形,投资者在期初进行投资,在期末卖出资产,期间不考虑消费问题,同样假设市场上存在N个风险资产和1个无风险资产,同时假设:1)所有资产均为责任有限的,即对任何资产,其期末价值总是大于或等于零;2)市场是完备的,即不存在交易成本和税收,而且所有资产均为无限可分割的;3)市场上有足够多的投资者使得他们可以按市场价格买卖他们所想买卖的任何数量的任何可交易资产;4)资本市场上的借贷利率相等,且对所有投资者都相同;5)所有投资者均为风险厌恶者.同时具有不满足性,即对任何投资者,财富越多越好;6)所有投资者都追求期末财富的期望效用最大化;7)所有投资者均可免费地获得信息,市场上信息是公开的、完备的;8)所有投资者对未来具有一致性的预期,都正确地认识到所有资产的收益服从联合的正态分布;9)对于任何风险资产,投资者对其评价有两个主要的指标:风险资产收益辜的预期和方差,预期代表收益、方差(或标准差)代表风险。