第六章资本资产定价(CAPM)理论-文档资料

- 格式:ppt

- 大小:1.87 MB

- 文档页数:100

资本资产定价模型(CAPM)理论及应用资本资产定价模型(CAPM)理论及应用引言资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是一种用于定量分析风险与收益之间关系的理论模型。

该模型通过对资产收益的风险与市场整体风险的比较,来确定资产的预期收益率。

本文将对CAPM模型的原理和应用进行深入探讨,并分析其在实际投资决策中的应用效果。

一、资本资产定价模型的基本原理1.1 风险与收益的关系在金融领域,风险与收益被广泛认为是密切相关的。

一般来说,投资者对于收益越高的资产风险的承受愿意越低,而对于风险越大的资产,投资者要求的预期收益率也会更高。

1.2 市场组合的重要性CAPM模型假设了市场处于均衡状态,投资者能够以市场组合作为风险基准。

市场组合包含了所有可交易资产的组合,且每个资产的权重与其在整个市场中的市值成正比。

1.3 Beta系数的引入CAPM模型引入了Beta系数,用于度量某一资产相对于市场整体风险的波动程度。

Beta系数为正值,表示资产与市场整体风险具有正相关关系;为负值,则表示二者呈现负相关关系;若为0,则代表二者之间无关。

1.4 资本资产定价模型的公式表示CAPM模型的公式表示为:E(R_i) = R_f + β_i * [E(R_m) - R_f]其中,E(R_i)代表资产i的预期收益率,R_f代表无风险利率,E(R_m)代表市场的预期收益率,β_i代表资产i的Beta系数。

二、资本资产定价模型的应用2.1 风险管理与资产配置利用CAPM模型,投资者可以根据不同资产的预期收益率和风险度量,进行合理的资产配置。

通过控制投资组合中不同资产的权重,投资者可以达到既满足风险可承受程度又能获得足够收益的目标。

2.2 测算资本成本CAPM模型可以用于测算企业的资本成本。

通过测算不同项目或投资的Beta系数,结合市场的预期收益率和无风险利率,可以得出不同项目的资本成本。

概述资本资产定价模型(CAPM)一、引言(资本资产定价模型的理论源渊)资产定价理论源于马柯维茨(Harry Markowtitz)的资产组合理论的研究。

1952年,马柯维茨在《金融杂志》上发表题为《投资组合的选择》的博士论文是现代金融学的第一个突破,他在该文中确定了最小方差资产组合集合的思想和方法,开创了对投资进行整体管理的先河,奠定了投资理论发展的基石,这一理论提出标志着现代投资分析理论的诞生。

在此后的岁月里,经济学家们一直在利用数量化方法不断丰富和完善组合管理的理论和实际投资管理方法,并使之成为投资学的主流理论。

到了60年代初期,金融经济学家们开始研究马柯维茨的模型是如何影响证券估值,这一研究导致了资本资产定价模型(Capital Asset Price Model,简称为CAPM)的产生。

现代资本资产定价模型是由夏普(William Sharpe ,1964年)、林特纳(Jone Lintner,1965年)和莫辛(Mossin,1966年)根据马柯维茨最优资产组合选择的思想分别提出来的,因此资本资产定价模型也称为SLM模型。

由于资本资产定价模型在资产组合管理中具有重要的作用,从其创立的六十年代中期起,就迅速为实业界所接受并转化为实用,也成了学术界研究的焦点和热点问题。

二、资本资产定价模型理论描述资本资产定价模型是在马柯维茨均值方差理论基础上发展起来的,它继承了其的假设,如,资本市场是有效的、资产无限可分,投资者可以购买股票的任何部分、投资者根据均值方差选择投资组合、投资者是厌恶风险,永不满足的、存在着无风险资产,投资者可以按无风险利率自由借贷等等。

同时又由于马柯维茨的投资组合理论计算的繁琐性,导致了其的不实用性,夏普在继承的同时,为了简化模型,又增加了新的假设。

有,资本市场是完美的,没有交易成本,信息是免费的并且是立即可得的、所有投资者借贷利率相等、投资期是单期的或者说投资者都有相同的投资期限、投资者有相同的预期,即他们对预期回报率,标准差和证券之间的协方差具有相同的理解等等。

资本资产定价模型(CAPM)理论及应用资本资产定价模型(CAPM)理论及应用一、导言资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是金融领域的一种重要理论模型,它为金融从业者提供了一种量化投资回报与风险之间关系的方法。

本文将介绍CAPM的基本原理和假设,探讨其在实际投资中的应用,并讨论一些关于CAPM的争议和批评。

二、CAPM的基本原理和假设CAPM是由美国学者沙普(William F. Sharpe)、莫森(John Lintner)和布莱纳赫(Jack Treynor)等人在1960年代初提出的。

它基于以下三个基本假设:1)投资者理性且风险厌恶;2)投资者只关注市场组合和无差异贝塔(对冲市场风险);3)投资者可以根据有效边际资本成本进行投资组合的选择。

在此基础上,CAPM通过建立资产收益和市场风险的线性关系,给出了资产预期收益率的计算公式。

三、CAPM的应用1. 证券选择和组合构建:根据CAPM的原理,投资者可以根据资产的贝塔系数来选择合适的证券进行投资,以实现资产组合的风险与收益的最优平衡。

通过构建高贝塔股票和无风险资产的组合,可以获得超过市场平均水平的回报。

2. 项目评估和投资决策:CAPM可以作为评估新项目或投资机会的参考工具。

通过比较项目预期回报率(根据预期市场风险溢价计算)与项目所具有的风险系数(贝塔)之间的差异,投资者可以判断该项目的收益是否与风险相匹配。

3. 估算资本成本:企业可以使用CAPM来估算自身的资本成本。

根据CAPM的公式,资本成本等于无风险利率加上市场风险溢价乘以企业的贝塔系数。

通过计算得出资本成本,企业可以评估项目的盈利能力和风险水平,并制定相应的资本结构和投资策略。

四、CAPM的争议和批评然而,CAPM也遭到了一些批评和争议。

首先,CAPM的基本假设过于理想化,忽视了投资者的行为差异和非理性行为。

其次,CAPM的预期市场风险溢价是根据历史数据估算的,容易受到数据选择和拟合方法的影响。

资本资产定价模型(Capital Asset Pricing Model, CAPM)是现代金融理论中的一种重要的资产定价模型,它是由沃尔夫勒姆·舒维茨在1964年提出的。

CAPM模型基于投资组合的平均预期收益率与组合的风险之间的关系来对资产的预期回报进行估计。

这个模型可以用来评估股票、债券和其他资产的合理价格,也可以帮助投资者优化投资组合,分散风险。

这个模型的基本原理包括以下几点:1. 市场风险溢价:CAPM模型认为,投资者应该获得与市场风险成正比的回报。

市场风险溢价是指超过无风险利率的部分收益率。

投资者所要求的预期收益率由无风险利率和市场风险溢价共同决定。

2. 个体资产与市场的关系:CAPM模型通过计算资产的β值来度量个体资产与市场的关联程度。

β值的计算公式为:β=ρ*(σa/σm),其中ρ为资产收益率与市场收益率之间的相关系数,σa为资产的收益率标准差,σm为市场收益率标准差。

3. 无风险资产的存在:CAPM模型假设存在无风险资产,投资者可以放弃风险获得无风险收益。

在CAPM模型中,无风险利率被视为投资者可以获得的最低预期收益。

4. 投资者的理性行为:CAPM模型假设投资者是理性的,他们在资产配置时会充分考虑风险和收益的权衡。

5. 单一期模型:CAPM模型是一个单期模型,即只对一期的投资收益进行评估,不考虑多期的投资情况。

CAPM模型的基本原理构成了现代金融理论的基础之一,它为资本市场的参与者提供了一个理性的框架,有助于他们进行有效的投资决策。

然而,CAPM模型也存在一些局限性,这包括对市场投资者行为的理性假设和对资产收益率的预测不确定性等。

CAPM模型的基本原理对于理解资本市场的风险与收益关系、评估资产的合理价格以及优化投资组合都具有重要意义。

随着金融市场的不断发展和变化,CAPM模型也在不断完善和拓展,为投资者提供更多更准确的参考信息。

CAPM模型作为资产定价的重要模型,在实践中有着广泛的应用。

CAPM理论CAPM模型是对风险和收益如何定价和度量的均衡理论,根本作用在于确认期望收益和风险之间的关系,揭示市场是否存在非正常收益.一个资产的预期回报率与衡量该资产风险的一个尺度――贝塔值相联系。

1.资本资产定价模式(CAPM)由美国财务学家Treynor(1961),Sharpe(1964),Lintner(1965),Mossin(1966)等人于1960年代所发展出来。

2.其目的是在协助投资人决定资本资产的价格,即在市场均衡时,证券要求报酬率与证券的市场风险(系统性风险)间的线性关系。

3.市场风险系数是用β值来衡量。

资本资产(capital asset)指股票、债券等有价证券。

4.CAPM所考虑的是不可分散的风险(市场风险)对证券要求报酬率之影响,其已假定投资人可作完全多角化的投资来分散可分散的风险(公司特有风险),故此时只有无法分散的风险,才是投资人所关心的风险,因此也只有这些风险,可以获得风险贴水。

二、CAPM之假设:1.投资者的行为可以用均方(Mean─Variance)准则来描述,投资者效用受期望报酬率与变异数两项影响,假设投资人为风险规避者(效用函数为凹性),或假定证券报酬率的分配为常态分配。

2.证券市场的买卖人数众多,投资人为价格接受者3.完美市场假设:交易市场中,没有交易成本、交易税等,且证券可无限制分割。

4.同构型预期:所有投资者对各种投资标的之预期报酬率和风险的看法是相同的。

5.所有投资人可用无风险利率无限制借贷,且借款利率=贷款利率=无风险利率(Rf )。

6.所有资产均可交易,包括人力资本(human capital)。

7.对融券放空无限制。

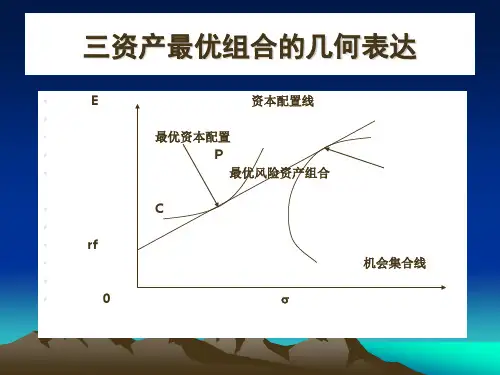

三、CAPM之性质:1.任何风险性资产的预期报酬率=无风险利率+资产风险溢酬。

2.资产风险溢酬=风险的价格*风险的数量3.风险的价格= E(Rm) - Rf(SML的斜率)4.风险的数量=β5.证券市场线(SML)的斜率等于市场风险贴水,当投资人的风险规避程度愈高,则SML 的斜率愈大,证券的风险溢酬就愈大,证券的要求报酬率也愈高。