我国股市有效性的检验

- 格式:doc

- 大小:137.00 KB

- 文档页数:7

我国股票市场弱有效性研究自从中国股市的历史开始追溯以来,股票市场就一直陪伴着国家的发展和经济的进步。

随着时间的推移,人们已经对于股票市场的运用和价值有了更为深刻的认识,股票市场的重要性不断凸显。

但是,这个市场中存在的弱有效性问题却一直困扰着我们。

股票市场的有效性指的是市场中的信息是否得到充分的体现,这直接表现在价格是否能够反映公司的价值和其所处的经济环境。

美国华尔街公认的有效市场假说便认为市场中的信息完全得到了体现。

然而,我国股票市场却被普遍认为存在弱有效性问题。

弱有效性的表现在于市场并没有充分反映所有的信息,而是只反映了部分的信息。

这也就意味着投资者可以利用未被反映出来的信息获得超额利润,这就导致了股票市场中投机行为的出现。

这种情况在我国股票市场可以得到充分的体现。

如果我们仔细观察过去几年的市场表现,不难发现市场中有相当一部分人确实利用未被反映出来的信息获得了超额利润。

这些信息可能包括公司内部的财务信息、政策信息、市场微观环境信息等等。

这就使得市场中普通投资者明显处于劣势位置。

弱有效性的存在对于市场和投资者都是不利的。

它会导致市场的异常波动,从而调动资金的流动方向,并且造成投资者自身的损失。

因此,我们必须对这个问题进行大规模的研究和探究,为解决这个问题提供更为完整的信息体系和更为完整的市场环境。

在进行这项研究时,我们必须尽可能地寻找所有可以影响市场的因素,并且对所有这些因素进行完整的归纳和总结。

这可以归纳为信息的收集和分析。

我们必须从各个角度去考虑,比如公司的市盈率、市净率、经营业绩、财务状况等等。

同时,我们也必须考虑到市场中的政策环境、市场需求、竞争环境等等。

当然,这并不是说我们要搜罗所有可能的信息,最后对所有信息进行综合考虑。

相反,我们应该采用科学的方法和技术,通过大量分析和计算,去筛选出对市场中价格变化所起重要作用的因素,并且对这些因素进行更为深入的探讨和研究。

另外,也有人认为强化监管是解决弱有效性问题的关键。

中国股市的市场有效性研究随着中国股票市场的不断发展,市场有效性已成为许多学者和投资者关注的热点问题。

市场有效性是指市场在反映信息方面的效率。

如果市场非常有效,则所有信息都能够立即反映在股价上,导致股价随时反应最新消息。

市场有效性是股票市场的一个基本概念,其研究可以帮助人们更好地理解股票市场的行为,并能够对投资者制定更好的投资策略提供指导。

中国股票市场市场有效性的研究可以分成三个方面:弱式有效市场、半强式有效市场和强式有效市场。

弱式有效市场研究弱式有效市场是指市场反映历史价格和成交量信息方面的效率。

弱式有效市场假说认为,股票的历史价格和成交量不能预测未来的股票价格走势。

这种研究方法是在研究市场中普遍存在的趋势和周期性时使用的。

半强式有效市场研究半强式有效市场是指市场反映公开信息方面的效率。

半强式有效市场假说认为,股票价格已经反映了所有公开信息。

也就是说,投资者无法通过分析公开信息来获得任何超额获利。

这种研究方法常用于研究公司财务报表分析和股票评级分析。

强式有效市场研究强式有效市场是指市场反映所有信息方面的效率。

强式有效市场假说认为,所有信息都已反映在股票价格中,投资者无法获得超额获利。

这种研究方法常用于研究股票内幕交易、分析师报告和机构交易。

为了研究中国股票市场的市场有效性,学者们采用了许多研究方法。

其中最常用的是事件研究法、时间序列分析法和面板数据分析法。

事件研究法事件研究法是一种系统分析披露新闻时股票的反应的方法。

它的基本思想是,一旦某个公司新闻披露,交易所就会反应公司价值的变化。

事件研究法的主要步骤包括事件定义、市场模型估计、事件期间的股票回报计算、统计分析和结论的解释。

时间序列分析法时间序列分析是一种主要用于研究弱式市场有效性的技术。

时间序列分析法通过根据股票市场的历史数据制定预测模型来研究市场中存在的情况和规律。

这种方法通过研究股票市场中的趋势和周期性来确定市场反应信息的能力。

面板数据分析法面板数据分析法也被称为混合数据分析法。

CAPM在中国股市的有效性检验摘要:资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是衡量风险报酬关系的经典模型之一,对于投资组合的构建和资本市场的有效性有重要意义。

本文通过对中国股市的数据进行实证分析,检验了CAPM在中国股市的有效性,并探讨了可能的影响因素。

一、引言资本市场的有效性是指市场中的股票价格是否充分反映了其内在价值。

有效市场假设认为,价格已经包含了所有可获得的信息,因此投资者无法利用信息来获取超额收益。

而CAPM模型则是使用市场风险与预期收益之间的关系来解释股票市场是否有效。

二、资本资产定价模型CAPM模型是由Sharpe(1964)、Lintner(1965)和Mossin (1966)等学者提出的,它假设了一个理性的投资者,用市场组合作为风险的代表,以及对风险敏感的理性投资者都追求组合的效用最大化。

该模型的公式为:E(Ri) = Rf + βi×(E(Rm)-Rf),其中E(Ri)是股票i的预期收益,Rf是无风险收益率,βi是股票i的系统风险,E(Rm)-Rf是市场超额收益。

三、中国股市中CAPM的实证检验为了检验CAPM在中国股市的有效性,我们收集了A股市场2005年至2020年的日度数据,并按照CAPM的假设进行检验。

实证结果显示,在中国股市中,市场风险与预期收益之间存在正向关系。

这表明了CAPM模型在中国股市中的应用有效性。

然而,我们也发现一些非理想的情况。

首先,中国股市中通常存在较高的波动性,这可能导致股票价格与CAPM模型的预测值出现较大的偏离。

其次,由于中国股市的特殊性,如政策风险、信息不对称等因素的存在,可能会使CAPM模型在中国股市的解释能力有所下降。

四、影响CAPM在中国股市有效性的因素1. 市场特征:中国股市相对较新,市场机制和规则尚不完善,市场参与者的理性程度有待提高。

这些因素都可能对CAPM模型的预测能力产生一定的影响。

有效市场假说及其在我国股票市场的实证检验有效市场假说及其在我国股票市场的实证检验导言:有效市场假说是投资学中的一项基本理论,它认为股票市场是高度有效的,即股票价格已经完全反映了所有可用的信息。

然而,这一理论在我国的股票市场是否成立仍然存在争议。

本文将在不有效市场假说(Efficient Market Hypothesis,简称EMH)是由美国经济学家尤金·法玛于1970年提出的一种关于金融市场的理论假设。

EMH认为,股票市场是高度有效的,即股票价格已经完全反映了所有可用的信息,投资者无法通过分析信息获得超额的利润。

EMH的核心观点是,股票价格是由投资者对于公司未来业绩的预期决定的,并且市场上的所有信息都已经被充分反映在股价中。

EMH假设投资者在做出投资决策时是理性的,并且会根据所有可用的信息进行买卖,从而使市场价格始终处于正确的水平。

基于这一假设,EMH分为三个不同的形式:弱式有效市场假说、半强式有效市场假说和强式有效市场假说。

弱式有效市场假说认为市场价格已经完全反映了过去的价格和交易量等历史信息,因此不能通过分析历史数据来预测未来的股价变动。

半强式有效市场假说认为市场价格已经完全反映了所有公开信息,因此不能通过分析公开信息来获得超额利润。

强式有效市场假说认为市场价格已经完全反映了所有公开和非公开信息,因此投资者无法通过任何信息获得超额利润。

针对EMH在我国股票市场的实证检验,学术界和投资界存在争议。

许多研究通过不同的方法和数据对EMH进行了实证检验,得出了不同的结论。

以下将列举一些主要的实证研究结果: 1. 弱式有效市场假说的实证检验:有研究发现,在我国股票市场中,无法通过分析历史数据来预测未来的股价变动,即支持了弱式有效市场假说。

然而,也有研究指出存在一定程度的技术分析和市场反应不完全的现象,这可能是由于市场的非理性行为所致。

2. 半强式有效市场假说的实证检验:一些研究发现,在我国股票市场中,公开信息已经被充分反映在股价中,无法通过分析公开信息来获取超额利润,支持了半强式有效市场假说。

我国证券市场有效性研究常常有人说,“股市如战场”,不是孰强孰弱,而是一方要亏一方才能赚。

其实,股市不是战场,股市是平民百姓的财富增值与增收的重要渠道,是理性投资者和市场共同构建的和谐之地。

然而,有效市场假说指出,市场已经充分反映所有可得到的信息,因此,寻找低买高卖的机会就无从谈起。

但是,股市也不是一成不变而呈现完美有效市场的模式,而实际上我国证券市场的有效性研究表明,我国股市还存在着一些不有效的因素。

一、我国股市的有效性状况我国的股市大致可以分为两个方面来讲述其有效性状况,一是信息效率,二是价格效率。

(一)信息效率。

信息不对称是导致股市失灵的一个重要原因,而信息效率是证券市场有效性的重要体现。

信息效率是指市场上某一种信息经过了交易者的反应,价格信息已经完整、全面和公开地反映在某一种证券的价格上,反应该信息的所有个体都具有滚动性和持续性、紧密相连的特征。

根据不同类型的信息对应的不同反应跟踪时间长度,市场中的信息效率又可以被细分为强式、半强式和弱式三种的效率。

1、弱式信息效率。

弱式信息效率是指市场上已公开的历史价格和成交量,已经被人们充分利用,能够影响到市场对未来价格的预期。

根据研究结果表明,我国股市存在一定的弱可及效率特征,尤其是有名的小盘股可以形成某种僵化的交易反应趋势,但整体而言,有效性尚可,这也是我国证券市场外资大量流入的重要原因之一。

2、半强式信息效率。

半强式信息效率是指市场上已经公开的所有信息,然后有投资者积极地分析和使用这些信息,从而将信息分析的结果反映在股票价格上,这样的股票价格将更快地反映出该股票持有者预期的新信息。

在半强式信息效率的环境中,形态分析和技术分析是有效的适用工具。

目前我国的股市依旧处于半强式的调整状态,因此短线操作带来大量的利润,但根据行情的表现也可看出,缺乏合理价值基础的股票必然会面临出现大幅下跌的可能,因此短线操作之外,中长线以及价值投资更为稳健和理性。

3、强式信息效率。

中国股票市场弱式有效性的检验摘要:中国股票市场是否达到弱式有效一直备受各方关注和争议,鉴于此,文章提出中国股票市场已基本达到弱式有效,并用两种检验方法对此观点进行了论证。

文章介绍了两种检验方法,即ADF检验和游程检验,并运用这两种检验方法对中国股票市场进行了实证检验,最后进行了分析并得出了结论。

关键词:中国股票市场;弱式有效性;ADF检验;游程检验中图分类号:F832 文献标识码:A 文章编号:1009-2374(2009)13-0064-03 所谓市场有效率,就是该资本市场在证券价格形成中充分而准确地反映了全部相关信息。

如果市场中的价格不能充分反映可获得的信息,投资者可利用技术分析的方法获取超额利润。

市场有效性能够说明市场的成熟程度。

Fama(1970)将市场有效性按其强弱程度化分为三个水平:弱式有效、半强式有效、强式有效。

我国股市自20世纪90年代初建立以来,经过了十多年的历程,从我国现实来看,对市场有效性的研究主要集中在市场是否已达到弱式有效。

吴世农(1993)对深市5家上市公司采用自相关检验模型,得出深市尚未达到弱式有效性结论。

俞乔(1994)运用误差项序列相关检验、游程检验和非参数检验三种方法对沪市和深市1990~1994年的综合指数进行实证研究,结果标明沪市和深市不具备弱式有效。

陈小悦(1997)采用Dickey-Fuller 检验方法发现深市在1991年已达到弱型效率,而上海股市在1993年后才可以认为实现弱型效率。

范龙振、张兵、李晓明(2003)选取沪市从市场成立时到2003年的综合指数和388只个股为样本,采用渐进有效性检验方法进行了实证分析,得出的结论为:在1997年之前中国股市无效,1997年之后中国股市呈现出弱式有效。

我国股市自20世纪90年代初建立以来,经过了十多年的历程,从我国现实来看,对市场有效性的研究主要集中在市场是否已达到弱式有效。

吴世农(1993)对深市5家上市公司采用自相关检验模型,得出深市尚未达到弱式有效性结论。

CAPM在中国股市的有效性检验CAPM在中国股市的有效性检验引言:资本资产定价模型(CAPM)是现代金融理论中的重要工具,也是股票定价理论的核心模型之一。

它通过衡量股票的系统风险与预期收益之间的关系,帮助投资者估计股票的合理价格。

然而,CAPM模型的有效性在不同的市场中存在争议。

本文旨在检验CAPM模型在中国股市的有效性,并探讨可能影响其有效性的因素。

CAPM模型基本原理:CAPM模型基于一种基本假设,即投资者在做出投资决策时考虑了两个因素:风险和预期收益。

根据CAPM模型,股票的预期收益与无风险利率和市场风险溢价之间存在线性关系。

风险溢价衡量了股票相对于无风险资产的附加收益,代表了投资者应对系统性风险的补偿。

CAPM模型在中国股市中的应用:CAPM模型是国际上广泛应用的股票定价模型之一,在中国股市也得到了一定程度的应用。

投资者可以通过CAPM模型估计股票的预期收益率,从而做出合理的投资决策。

然而,CAPM模型的有效性在中国股市中存在争议。

一些研究认为CAPM模型在中国股市中有效,而另一些研究则认为CAPM模型存在一定的局限性。

CAPM模型在中国股市的有效性检验:为了检验CAPM模型在中国股市的有效性,研究人员可以通过以下步骤进行实证研究:第一步:选择研究样本。

研究人员可以选择一定数量的股票作为研究样本,确保样本覆盖不同行业和市值的股票。

第二步:收集数据。

研究人员需要收集相关的股票价格、市场指数、无风险利率和其他相关数据。

这些数据可以从公开市场或相关数据提供商处获取。

第三步:计算CAPM模型的各个变量。

根据CAPM模型的公式,研究人员需要计算每个股票的系统风险、市场风险溢价和预期收益率。

系统风险可以通过计算股票与整个市场的相关系数来衡量。

第四步:检验CAPM模型的有效性。

研究人员可以使用统计方法,如线性回归模型,对CAPM模型进行检验。

他们可以比较计算得到的预期收益率与实际观察到的收益率之间的差异,评估模型的预测能力。

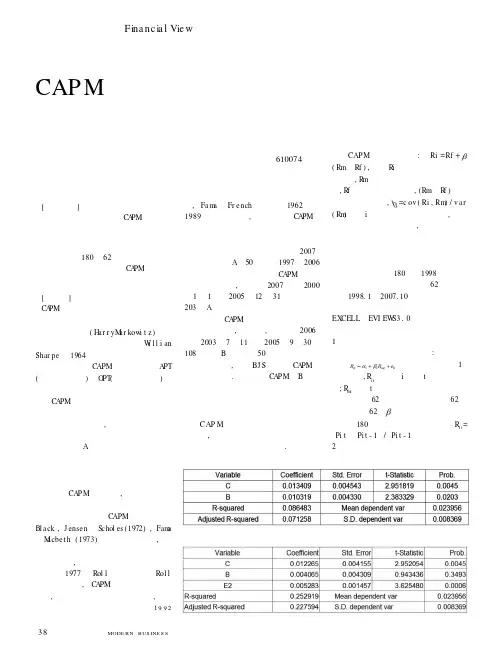

Fina nc ia l Vie w金融视线现代商业MOD RN BUS IN S S38CAP M 在我国股票市场上的有效性验证李静西南财经大学金融学院四川成都610074[内容摘要]资本资产定价模型(CA PM )自被提出以来,在西方国家许多专家、学者都进行了多次验证,在我国也有很多这方面的实证分析,有肯定也有质疑。

本文选取上证180中62只股票进行了实证分析,得出的结论是:CA PM 模型在我国现存的股票市场上尚不能成立。

[关键词]CA PM ;时间序列分析;横截面分析继马可维茨(H ar r yM ar kow i t z)提出的证券组合理论之后,他的学生W i l l i an Shar pe 于1964年建立了第一个金融资产定价均衡模型-CAPM ,这一模型与A PT (套利定价理论)、O PT (期权定价理论)共同构成现代金融理论的三大基石。

在西方,CA PM 在股票收益预测、投资风险分析等许多问题中得到了广泛的应用。

随着我国证券市场的发展,它在中国资本市场的适用性引起了众多学者的研究与验证。

本文利用上证A 股的最新数据对这一模型的有效性进行了验证。

一、文献追溯自从CA PM 诞生以来,关于其有效性是否存在的争论就从未间断过。

早期的实证检验结果大部分与CAPM 相一致。

如Bl ack ,J ensen 和Schol es (1972),Fam a 和M acbet h (1973)等,这些文献认为,股票平均收益与估计的β值之间存在显著的正相关关系,市场组合是均值——方差有效的。

但1977年Rol l 提出了著名的Rol l 批评。

他认为,CA PM 在实际中是不可检验的,通常检验的数据选择存在缺陷,真正的最优风险资产组合是不可得的。

年,Fam a 和Fr ench 通过检验1962——1989年之间的数据,基本否定了CA PM 的有效性。

在我国,许多学者也对其在中国资本市场的有效性进行了验证。

中国证券市场的有效性与效率分析一、概述中国证券市场作为我国财经核心体系的一部分,承担着股票、债券等证券品种的交易、融资、投资等重要任务,是我国金融市场的重要组成部分。

证券市场的有效性与效率直接影响到市场参与者的利益,本文将从理论与实证两个角度对中国证券市场的有效性与效率进行分析。

二、有效性有效性是指证券市场是否能够有效地反映基础资产的价值信息,以及资金能否在合适的时间和合适的价格进行流通。

有效性的程度取决于市场信息的透明度和信息的传递速度。

1.市场信息的透明度市场信息的透明度是评价证券市场有效性的重要指标。

信息的透明度越高,市场能够更快速、准确地反映出基础资产的价值信息,从而引导投资者做出更加理性的投资决策。

目前,我国证券市场的信息披露制度已经得到不断完善,信息披露的范围和深度逐渐提高,市场信息的透明度也随之提高。

2.信息的传递速度信息的传递速度是衡量证券市场有效性的另一个重要指标。

信息传递速度对于市场参与者的投资效果有着重要影响,如果信息能够在最短时间内传达到所有市场参与者,市场价格将更加准确和合理。

但是在现实中,信息的传递速度受到市场交易规则、信息传递渠道等因素的影响。

需要注意的是,信息传递速度的提高并不一定能够提高市场的有效性,一些不良的信息传递也会影响证券市场的有效性,需要对此保持警觉。

三、效率效率是指证券市场是否能够高效地完成投资者对证券的投资需求,以及在投资活动中获得最大利益。

市场效率是市场运行状态的重要指标,市场效率越高,市场参与者的利益也就越有保障。

1.市场资金利用的效率市场资金利用的效率是评价证券市场效率的主要指标。

市场资金利用的效率越高,市场能够更好地服务于股权融资、债权融资等领域,提高投资者的回报率,使投资者获得更多的资金收益。

要提高市场资金利用的效率,需要加强市场监管、规范市场交易行为,完善市场交易机制等。

2.市场价格形成的效率市场价格形成的效率是市场价格合理性的重要指标。

股票市场的有效性检验及其对投资者的启示一、股票市场有效性的基本概念股票市场是一个由众多交易商、投资者和机构投资者共同构成的交易市场,它是全球资本市场中最广泛的一种市场形式。

股票市场有效性,指的是市场价格反映了全部可用信息的情况。

如果一个市场不存在有效性,那么也就意味着在该市场上会存在具有超额收益能力的投资者,通过对信息的及时和准确的获取和分析,他们就可以在其他投资者加入之前获取更高的收益。

长期来看,这些投资者将成为市场的赢家,而其他投资者则将成为市场的输家。

股票市场有效性的概念来源于经济学领域,历史上曾涌现出一批重要的经济学家,如尤金·法玛、鲍勃·谢勒、伊曼纽尔·福马等,他们都将市场有效性视为经济学研究的重要领域。

二、股票市场有效性的三种形式股票市场有效性被进一步分为三个层次:弱效市场、半强效市场和强效市场。

1、弱效市场在弱效市场中,市场价格反映了历史价格信息。

也就是说,投资者没有理由相信,通过对股票历史数据的分析,能够发现未来价格的变化趋势。

这意味着投资者无法通过技术分析或者基本面分析获得超额收益,从而实现投资策略的优越性。

2、半强效市场在半强效市场中,市场价格反映了历史价格和公开信息的影响。

这意味着投资者无法利用已知的公开信息以获取超额收益。

但是,他们可以通过获取未公开信息获得优势,从而实现超额收益。

3、强效市场在强效市场中,市场价格反映了所有可用信息的影响,包括公开信息和未公开信息。

这意味着,投资者无法利用公开或未公开信息获得优势。

在这种市场中,没有任何投资者能够获得持续的超额收益。

三、有效性检验的方法有效性检验是证明一个市场是否有效的方法,目前常用的有效性检验方法包括:1、EMA(Exponential Moving Average):指数平滑移动平均线法是一种基于股市历史数据的有效性检验方法。

这种方法利用移动平均线来判断是否有必要建立交易系统。

如果市场是有效的,则运用基于移动平均线的交易系统将不能获得超额收益。

一、引言1952年,马科威茨(Markowitz)发表了《投资组合选择》这篇具有里程碑意义的论文,标志着现代投资组合理论的开端。

在此基础上,夏普(William Sharp)、林特纳(John Lintner)和默森(Jan Mossin)等经济学家推导出了资本资产定价模型(CAPM)。

首先,CAPM建立在严格的前提假设的基础之上:假设1所有资产均为责任有限的,即对任何资产其期末价值总是大于等于零。

假设2市场是完备的,即不存在交易成本和税收,而且所有资产均为无限可分割的。

假设3市场上有足够多的投资者使得他们可以按市场价格买卖他们所想买卖的任何数量的任何交易资产。

假设4资本市场上的借贷利率相等,且对所有投资者都相同。

假设5所有投资者均为风险厌恶者,同时具有不满足性,即对任何投资者,财富越多越好。

假设6所有投资者都追求期末财富的期望效用极大化。

假设7所有投资者均可免费获得信息,市场上的信息是公开的、完备的。

假设8所有投资者对未来具有一致性的预期,都正确的认识到所有资产的收益服从联合的正态分布。

假设9对于任何风险资产,投资者对其评价有两个主要“指标”:风险资产收益率的预期和方差。

预期代表收益,方差(或标准差)代表风险。

假设1~4是关于资本市场的一种理想化,概括起来实质是认为一个理想的市场应该是完备的,无摩擦的,从而对资源的配置是有效的。

当然,这种理想的市场在现实中是不存在的,但可以对这些条件进行放松,并发现放松后对原来的结果影响不是根本的,即这些理想的假说抓住了主要矛盾,结果也就十分有意义。

同时,随着科学技术尤其是信息技术的发展,现实中的资本市场也正一步一步地向这一理想市场靠近。

假设5、6、8、9是关于投资者的假设,风险厌恶的假设是有代表性的,当然,我们并不否认存在风险偏好的投资者,同时这些假设对投资者的选择标准也给了说明,而假设7则是一个有效市场假设。

基于以上假设,CAPM模型可以表达为以下的形式:E(Rp)=Rf+i=Cov(Ri,Rm)/Var(Rm),E(Rp)表示投资组合的期望收益率,Rf为无风险报酬率,E(RM)表示市场组合期望收益率,之间的正相关关系成立。

我国股票市场的有效性程度问题我国股票市场的有效性程度是指市场是否能够有效地反映信息,以及投资者是否能够准确地评估股票的价值。

股票市场的有效性有三个层面:弱式有效市场、半强式有效市场和强式有效市场。

在弱式有效市场中,市场价格已经包含了历史数据的信息,即只有公开的历史数据,如股票价格、成交量等,对证券价格的影响,而不能准确预测将来的价格走势。

在这种市场中,技术分析方法往往难以有效实施,因为市场价格已经反映了全部公开的历史数据。

我国的股票市场具备弱式有效的特征,因为市场信息非常充分,并且大量的信息在市场上公开。

半强式有效市场不仅包含了历史数据的信息,还包括了各种公共信息,如公司财务报表、新闻报道等,但不包括内幕信息。

在这种市场中,基本面分析方法对投资决策有较好的指导作用。

我国的股票市场在半强式有效市场中也具备一定程度的特征,因为投资者可以通过查阅公司公告、财报等信息来评估公司的基本面。

强式有效市场是指市场已经全面反映了全部已经公开和非公开的信息,并且投资者无法通过分析信息来获取超额收益。

在这种市场中,技术分析和基本面分析都无法获取持续的超额收益。

强式有效市场在理论上非常理想,但在实际中很难达到,因为有些信息可能会受到内幕信息的影响,使得市场价格不完全反映公开信息。

我国的股票市场在强式有效市场方面还有待提高,因为仍然存在着信息不对称和内幕交易等问题。

我国股票市场的有效性程度在不同层面上都具备一定的特征,但仍然存在一些问题需要解决。

为了提高市场的有效性,我们需要增加信息透明度,加强监管力度,改革市场机制,建立更为公正和透明的股票市场。

只有这样,才能进一步提高我国股票市场的有效性程度,为投资者提供更为准确的市场信号和价值判断。

我国股市有效性的检验摘要:股票市场在资本市场中占据极其重要的地位,在当今市场经济的条件下,股票市场已经成为企业融资、大众投资的重要领域,是经济的晴雨表,对优化资源配置及经济发展起到极大的促进作用。

多年来国内外学者热衷于对股市的研究,证券投资技术分析方法更是经常被投资大众津津乐道。

技术分析常常带有神秘色彩,如,GARCH模型、Hurts指数、R_S分析法和随机游走模型等。

这些吸引越来越多的学者对此进行研究,本文主要以两种种证券投资分析方法对我国近期的市场有效性进行研究,一种是比较经典的随机游走模型,另一种是GARCH模型。

关键字:市场有效性、随机游走、GARCH模型1.1我国股市有效性理解以及我国有效市场的弱势有效股票市场的有效性是指任何与股票相关的信息(包括公开信息与内幕信息)都能够及时有效地反映到股票价格上,任何技术分析和信息的获得都无法使投资者获得超额收益。

Roberts最早将EMH按证券价格反映的信息集不同分为了弱势有效、半强式有效和强势有效。

弱势有效是证券市场效率的最低层次即投资者无法通过股票的历史信息获得超额收益,早期的验证方法是应用随机游走模型,随机游走模型是一种经典的方法但是却有其局限性,此模型比鞅假设要求更为严格,所以即使结果偏离随机游走模型,也并不能代表非弱势有效;半强式有效是指投资者无法通过股票的公开信息获得超额收益,目前通常用实践研究法加以检验;强有效市场指投资者无法通过任何信息包括内幕信息在市场上获得超额收益,检验研究对象为专业投资者或内幕人士的收益率。

我国股票市场的有效性研究主要从1994年俞乔发表的《市场有效、周期异动与股价波动》开始,1995年,宋颂兴、金伟根选用1993年1月第一周至1994年10月第现代经济信息以1992年至1999年上证综合指数为样本,用数理统计方法进行游程检验、自相关检验和正态性检验,结论是中国股市1996年前处于无效阶段,但有效性逐步增强,向弱式有效过渡,1997年后接近弱式有效,但离半强式有效甚远。

之后多位研究者关于中国股票弱势有效性的分析,确定了我国如今的股票市场的弱势有效性。

1.2随机游走和市场有效性检验随机游走和市场有效性假设认为如果股票市场股票价格是随机的,因此从该市场获得的收益将是不可预测的,因此我们接受市场是有效的相反,如果市场的收益是可以预测的,则价格是非随机游走的,该市场是无效的。

对于市场的无效有以下几种原因,(1)Fam a(1970)的论文认为由于市场对信息反应的滞后造成;(2)Smith,Jefferis and Ryoo(2002)论文认为市场处于非均衡价格是由于资本定价和风险溢价的扭曲造成;(3)股票市场的交易制度也是该市场无效。

1.2.1数学方法的介绍单位根检验是验证金融随机变量是否满足随机游走的有效方法,如果某时间序列存在单位根,则该序列的零假设是不可拒绝的,因而该序列满足随机游走。

以下方法基于广义最小二乘法的趋势y dt,我们有:其中的(1)MZ dt =MZ da*MSB (2)MSB=(k/f)0.5 (3)当X t ={1}或当X t ={1,t} (4)此处在Xt 时 =-7,在X t ={1,t}时=-13.5;而X t 可选择的外生回归因子,可能是常数,也可能是常趋势因子。

它要求X t 是和对f 0估计方法是确定的,我们零频率自回归(AR )谱密度估计,该估计量是基于下列辅助回归中的残差和估计协方差:定义y t 的拟分差:d(y t |a)=y t 当t=1,d(y t |a)=y t -ay t-1当t>1时 (5)其中a 为小于1的特定常数,且a=,同时满足在x t =1时=1-(7/T ), 在X t ={1,t}时=1-(13.5/T)。

(6)(7)(8)其中,f 0定义为:(9)(10)而且,此处三种(AR)谱密度估计方法是:最小二乘法、矫正最小二乘法和取决于所选择金融时间序列的矫正广义最小二乘法。

该方法使用矫正最小二乘法和 Ngand Perron (2001)选择金融时间序列时建议使用修正赤池信息标准(M AIC ),并且认为伴随矫正最小二乘法数据的 M AIC 能有提供所需的特性。

1.2.2数据来源及分析上述方法的数据采集是从 wind 数据库中的上海和深圳股票市场综合指数的日收盘价格和周收盘价格,并且选取的期限从1992 年 1 月 1 日开始,直到 2009 年 12 月 31 日,同时在分析中我们将上海股票交易所和深圳股票交易所两市场综合指数价格的日收益率和周收益率进行分析。

同时,由于在这之间两交易所都存在休市等行为,我们在分析时自动剔除这些停市行为,只取有交易发生的时间进行分析。

在这时间段上海股票交易所的日收益率数据有 4404 组,周收益率有 905 组;深圳股票交易所日收益率数据有 4387 组,周收益率数据有 902 组。

我们在分析时必须注意,在这之间,上海和深圳两市场的综合指数有股票不断注入,因而将会使得该市场存在价值增加过程,因而可能存在趋势变量和时间趋势变量,因而在回归中 X t ={1,t}进行分析,同时常数=-13.5,且 a=1-(13.5/t ), 其中时间 T 表示上海股票交易所和深圳股票交易所数据组数。

通过上面的数据,我们用(8)式进行回归分析,依次从 P=1开始,不断的回归判断,我们可以确定当 P=2 时满足回归条件,这时我们将回归的参数带入(9)和(10),再根据已知的数据,我们带入(1)、(2)、(3)和(4)式,我们得到所需要判定的结果,从而进行判定我国上海股票交易所和深圳股票交易所综合指数的日收盘价格和周收盘价格是否满足随机过程。

根据上文所提供的单位根检验方法,我们采用matlab 进行编程计算,且其回归计算结果见下列各表格:表1 上海和深圳股市市场的单位根估计值市场 MZ n MZ t MSB MP j 上证日数据 -7.721 -1.962 0.2541 16,629 上证周数据 -8.085 -1.998 0.2471 14.769 深证日数据 -4.615 -1.514 0.3281 31.528 深证日数据 -5.728 -1.57 0.2742 6.6871根据Ng and perron 的论文,我们可以确定得到其判定的Critical Value,其具体标准见表2。

表2 Ng-perron 的Critical Value通过表1和表2的比较,我们可以看出上海股票交易所日收盘价格和周收盘价格的收益率进行 NP 单位根检验时,其都存在单位根,表明上海股票交易所高频数据和中低频数据都支持该交易所的市场行为是有效的。

由于上海股票市场的成交量大,股票市场相对健全,市场竞争性强,参与者能够获得不健全的市场更多的信息,而中低频的数据也支持其市场是有效的。

根据 NP 单位根检验的结果,我国上海股票交易所和深圳股票交易所达到弱型效率,这样在该两市场股票价格的时间序列将呈现随机状态,不会表现出某种可观测或统计的确定趋势,即在时间序列中股票价格之间的相关性为零,我国上海和深圳两地的股票交易市场有着随时间变化的均值和方差,因此这些时间序列是非平稳的,该指标表明我国的证券市场其收益的可预测性是很低的,即我国股票交易市场是有效的。

1.3随机游走模型的局限性随机游走并不是所有情况均适用,此模型严格要求连续价格波动间独立并且同分布因此应用随机游走过程检验市场有效性存在一定的问题,满足随机游走过程模型只是市场有效性的充分条件,却不是必要条件,即不能保证不满足随机游百分比 MZ n MZ t MSB MP j 1%(截面和趋势)-23.8-3.420.1434.035%(截面和趋势)-17.3-2.910.1685.4810%(截面趋势) -14.2-2.620.1856.67走过程模型的市场一定是非有效的。

因为市场有效性假说中市场有效性的检验实质上是对数价格是对鞅过程的检验,但本质上鞅过程和随机游走是不同的。

具体证明如下:从两者的定义着手,可以很清楚地看出鞅过程和随机游走过程的联系和区别。

1.鞅过程:E(Pt |It-1)=Pt-1E(rt |It-1)=0r t =Pt-Pt-1其中It表示t时刻的信息集。

2.随机游走:P t =Pt-1+εt由于随机干扰项的条件是不同的,随机游走又存在三种形式:(1)εt是独立同分布的。

(2)εt是独立的,但不一定是同分布的,即可能存在异方差。

(3)εt是不相关的,即可能既不独立也存在异方差。

由此可以看出,鞅过程弱于第二种情况,但是强于第三种。

即如果我们接受第一种和第二种情况的原假设就可以接受鞅过程,说明市场有效;同时如果拒绝了第三种情况,就可以拒绝鞅过程,说明市场无效。

所以利用随机游走形式进行检验,并不能表明具体检验是属于随机游走的三种形式的哪一种。

1.4基于GARCH模型的中国股市有效性分析1、模型建立GARCH模型是Bollersle在Engle的ARCH模型的基础上提出的推广,模型的基本形式如下所示:Yt=α+ηt xt-i+εt其中,在给定信息集(y和x的历史值已知)的情况下,满足:εt~N(0,h t)。

条件方差h t的表达式如下:h t =α+αiε2i-1+ßjht-j2、数据说明本文采用的数据来源为上证综指和深证综指,数据源于国泰安数据库,时间跨度为2000年1月4日至2011年12月30日,共2901个交易日。

本文采用对数一阶差分形式表示每日收益率如下:R t=”ℓn(X t/X t-1)其中Xt代表当期的股票指数。

3、统计特性检验(1)正态性检验我们分别做出了上证和深证综指日收益率直方图、上证和深证综指日收益率频谱图(图略)。

图形显示,两市收益率均呈现“尖峰厚尾”的特征。

同时,JB统计量值显示(见表1),两市收益率均显著的拒绝正态分布。

表1 日收益率序列统计描述均值标准差偏度峰度JB统计量P值上证0.0154% 1.67% -0.1032 6.9610 1900.935 0.000000 深证0.0254% 1.8014% -0.3652 6.1452 1259.770 0.000000 (2)平稳性检验我们采用ADF单位根检验法对收益率序列进行平稳性检验。

表2 上证综指日收益率ADF检验序列ADF统计量1%水平临界值上证综指日收益率-22.98173 -3.432418深证综指日收益率-22.96685 -3.432418 表2的结果显示,在1%的显著性水平下,沪市、深市日收益率均不存在单位根,拒绝随机游走假设,收益率序列具备平稳性。

4、模型估计在根据上证综合指数和深证综合指数分析市场有效性时,我们采用了GARCH(1,1)的模型(即上式中p和q的值都取为1)。