建筑工程公司年度财务决算预测表

- 格式:xlsx

- 大小:13.84 KB

- 文档页数:1

建 筑 工 程 预 ( 结 ) 算 表工程名称:昌宝煤业建修工程工程编号年 月 日第 1 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:昌宝煤业建修工程工程编号年 月 日第 2 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:昌宝煤业建修工程工程编号年 月 日第 3 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 4 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:昌宝煤业建修工程工程编号年 月 日第 5审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:昌宝煤业建修工程工程编号年 月 日第 6 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:昌宝煤业建修工程工程编号年 月 日第 7审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 8 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 9 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 10 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 11 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 12 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 13审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 14审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 15审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 16审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 17 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 18 页审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 19审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 20审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 21审核:编制:建 筑 工 程 预 ( 结 ) 算 表工程名称:工程编号年 月 日第 22审核:编制:第 1 页共 22 页第 2 页共 22 页第 3 页共 22 页4 页共 22 页5 页共 22 页6 页共 22 页7 页共 22 页8 页共 22 页9 页共 22 页10 页共 22 页11 页共 22 页12 页共 22 页13 页共 22 页14 页共 22 页15 页共 22 页16 页共 22 页17 页共 22 页18 页共 22 页19 页共 22 页20 页共 22 页21 页共 22 页22 页共 22 页。

附件 1工程预(结)算审批表合同名称:合同编号:承包单位名称:发包单位名称承包单位预结算工程竣工验收时间:申报值:至结算申报之日止已成本部审核值付工程款:承包单位结算联系联系电话人:成本管理部(或材料管理部或设计管理部)审核说明:审核人:成本管理部(或材料管理部或设计管理部)经理审批:项目总经理审批:附件2 :工程结算申请表致:总承包单位名称:监理单位名称::业主单位名称由(以下简称本公司)承包的工程,已于年月日竣工,且档案资料整理完毕,具备结算条件,现申请开始竣工结算。

本公司现委托作为本公司的结算负责人,全权负责本工程的结算事宜,其在结算过程中所做的任何承诺及所签署的结算文件,我公司均认可。

施工单位盖章:结算负责人:日期:总承包单位意见:项目经理:监理单位意见:总监理师:物业公司意见:物业公司经理:审核内容包括:竣工验收报告是否属实;竣工图纸是否与实际相符;档案资料是否齐全并移交;保修合同是否签署等;业主工程管理部意见:(是否具备合同约定的结算条件,结算申报资料是否属实,是否同意结算)专业工程师:工程部经理:工程总监意见项目总经理意见:附件 3工程结算资料确认单由承包的工程,已于年月日竣工,该单位已申请竣工结算,现对本工程的相关实际情况确认如下:合同编号:合同名称:发包人名称:一、工期:1.合同约定开竣工时间:年月日至年月日2. 实际开竣工时间:年月日至年月日,工期提前/延误天。

二、质量:合同约定的质量标准:,实际质量:,奖惩建议:。

三、施工范围:1.合同约定范围内,但未施工的项目:2. 合同范围以外增加的项目(已施工指令下达的施工任务):四、结算依据资料:1.现场签证是否齐全、有效:;2.现场未实施的设计变更情况:。

五、其它需要说明的事项:工程管理部经办工程师:工程管理部经理:一、甲供材料设备:实际领用汇总表中的材料设备规格、数量、单价是否属实?二、甲指、甲控材料设备:价格确认单份数是否齐全、是否有效?三、合同约定的材料设备供应方式:是否存在变更?具体变更内容:料管理部经办人:材料管理部经理:一、决算资料审核:预算签章;签证、限价单是否为原件其真实性、有效性?二、其它需要说明的事项:1.成本管理部经办人:成本管理部经理:。

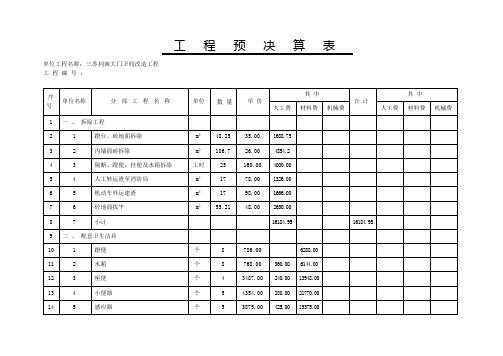

工程预决算表

单位工程名称:三苏祠南大门卫间改造工程

工程编号:

单位工程名称:工程编号:

工程预决算表

单位工程名称:三苏祠晚香堂卫局改造工程

工程编号:

工程预决算表单位工程名称:

工程预决算表

单位工程名称:

工程编号:

工程预决算表

单位工程名称:

工程编号:

工程预决算表单位工程名称:

工程预决算表

单位工程名称:

工程编号:

三苏祠博物馆卫生间改造工程

编制说明:

根据我馆AAAA景区的有关卫生达标要求对三苏祠南大门卫生间和晚香堂卫生间进行改造改造方案如下:

一、地面防滑地砖;

二、顶棚净音板式换气设施;

三、隔段及其它按四星级要求;

三苏祠博物馆

2011年11月26日

三苏祠博物馆AAAA级卫生间改造工程工程总价:603043.53元

编制单位:三苏祠博物馆

编制时间:2011年11月26日。

附件2:基本建设项目年度财务决算报表主要指标解释一、报表封面本套报表的封面分为上下两部分,上半部分主要反映基本建设单位(项目)决算报表负责人、编报人员情况;下半部分主要反映建设单位代码、性质、级次等信息。

建设单位(项目)要按以下要求填写:1.单位名称:指主管建设项目的建设单位全称2.单位负责人:指建设单位总负责人3.财务负责人:指主管建设单位财务会计工作的负责人4.填表人:指具体负责编制基建决算报表的人员5.电话号码:指建设单位财务机构所在地的电话号码6.单位地址:指建设单位的实际办公地址7.报送日期:指报表报出的实际日期8.单位统一代码:各建设单位应按各级技术监督部门颁布核发的9位代码填列;建设单位如未能领取统一代码,则根据《自编企业、单位临时代码规则》(国资统发[1995]116号)编制填列。

9.单位性质:指建设单位的性质,分别按行政、事业、企业选择填列。

实行项目法人责任制的建设单位和企业管理的事业单位均以企业性质填列。

10.隶属关系:本码由“行政隶属关系代码”和“部门标识代码”两部分组成。

具体填报方法如下:(1)中央单位:前六个空格为零,后三个空格根据国家标准《中央党政机关、人民团体及其他机构名称代码》(GB4657—95)填报。

(2)地方单位:前六个空格根据国家标准《中华人民共和国行政区划代码》(GB/T2260—2002)编制。

具体编制方法:省级单位以行政区划代码的前两位数字后加4个零表示;地市级单位以行政区划代码前4位数字后加2个零表示;县级(及市辖区)单位以行政区划代码本身6位数表示。

后三个空格按照单位财务或产权归口管理的部门、机构,比照国家标准《中央党政机关、人民团体及其他机构名称代码》填报。

11.所在地区:指建设单位(项目)实际所在地,根据国家标准《中华人民共和国行政区划代码》(GB/T2260—2002)实际填列。

二、资金平衡表(财建01表)本表主要反映建设单位(项目)年末全部资金来源和资金占用情况。

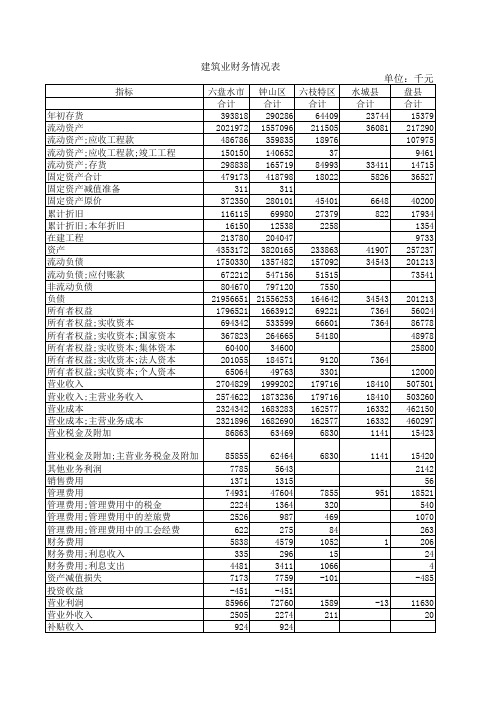

建筑业财务状况(C103表、C203表)1.年初存货(011):指企业在生产经营过程中为销售或耗用而储备的各种资产,包括原材料、周转材料、包装物、低值易耗品、在产品、自制半成品、产成品等。

根据“资产负债表”中“存货”项的年初数填列。

2.资产总计(029):是企业拥有或控制的能以货币计量的经济资源,包括各种财产、债权和其他权利。

建筑业企业的资产其按流动性分为:流动资产、长期投资、固定资产、无形资产、递延资产和其他资产。

即:资产总计=流动资产+长期投资+固定资产+无形资产+递延资产+其他资产(1)流动资产合计(012):指可以在一年或者超过一年的一个营业周期内变现或者耗用的资产,包括现金及各种存款、短期投资、应收及预付款项、存货等。

流动资产的一个重要特点是它在参加生产经营时,其价值一次转移到产品成本或费用中去。

根据“资产负债表”(会计报表,下同)的“流动资产合计”项目的期末数填列。

其中:现金(213):指企业的库存现金。

根据“现金”科目的期末数填报。

银行存款(320):指企业储存在银行和其他金融机构的各项存款。

根据“银行存款”科目的期末数填报。

短期投资(013):指企业购入的各种能随时变现、并准备随时变现的、持有时间不超过1年(含1年)的股票、债券和基金,以及不超过1年(含1年)的其他投资,减去已提跌价准备后的净额。

根据“资产负债表”中“短期投资”项的期末数填报。

应收账款(净额)(014):指企业因销售商品、产品、提供劳务等,应向购货单位或接受劳务单位收取的各种款项。

根据“资产负债表”中“应收账款净额”期末数填报。

执行2001年企业会计制度的单位用“应收账款”期末数填报。

存货(015):指企业在生产经营过程中为销售或者耗用而储存的各种资产。

包括主要材料、其他材料、周转材料、设备、低值易耗品、机械配件、在产品、半成品、产成品、结构件、商品等。

根据“资产负债表”中“存货”项的期末数填列。

(2)长期投资合计(018):根据“资产负债表”中的“长期投资合计”项的期末数填列。

建筑企业财务报表范本

建筑业企业财务状况年报表

企业法人代码:

企业详细名称:

200 年计量单位:千元指标名称代码本年实际指标名称代码本年实际

甲乙1甲乙1

一、年初存货01工程结算税金及附加28

二、期末资产负债—工程结算利润29

流动资产小计02其他业务收入30

其中:存货03其他业务利润31

长期投资04经营费用32

固定资产合计05管理费用33

固定资产原值06其中:税金34其中:生产经营用07财产保险费35累计折旧08差旅费36其中:本期折旧09工会经费37在建工程10财务费用38

无形及递延资产小计11其中:利息支出39其中:无形资产12营业利润40

其他资产13营业外收入41

资产合计14营业外支出42

流动负债合计15利润总额43

长期负债合计16应交所得税44

负债合计17应付利润45

所有者权益合计18劳动、失业保险费46 其中:实收资本19住房公积金及住房补贴47

1.国家资本20四、工资、福利费—

2.集体资本21本年应付工资总额(贷方累计发生额)48

3.法人资本22其中:主营业务应付工资总额49

4.个人资本23本年应付福利费总额(贷方累计发生额)50

5.港澳台资本24其中:主营业务应付福利费总额51

6.外商资本25五、补充资料:—

三、损益及分配—应收工程款52

工程结算收入26其中:竣工工程53

工程结算成本27六、全部从业人员平均人数(人)54

单位负责人:统计负责人:填报人:报出日期:200 年月日。