上市公司财务预警的实证分析

- 格式:doc

- 大小:27.00 KB

- 文档页数:13

Z-S co re模型在我国制造业上市公司财务预警中的实证分析郭 兆摘 要:本文主要运用Z-Sco re模型,选取我国制造业上市公司作为样本,对上市公司财务风险进行实证分析,验证Z-Sco re模型在财务预警系统中的构建与应用,目的在于建立适合我国上市公司的财务预警系统。

关键词:Z-Sco re模型;制造业上市公司;财务预警中图分类号:F123.16 文献标识码:A文章编号:CN43-1027/F(2009)1-043-02作 者:湖南工业职业技术学院经济管理系;湖南,长沙, 410208一、Z-Sco re财务预警模型简介美国的Edw ard A ltma n于1968年构建了Z-Scor e模型,该模型在经过大量的实证考察和分析研究的基础上,从上市公司财务报告中计算出一组反映公司财务危机程度的财务比率,然后根据这些比率对财务危机警示作用的大小给予不同的权重,最后进行加权计算得到一个公司的综合风险分,即Z值,将其与临界值对比就可知公司财务危机的严重程度。

Z-Sco re 模型判别函数为:Z=0.012X1+0.014X2+0.033X3+0.006X4+0.999X5其中X1=营运资金/资产总额,它反映了公司资产的变现能力和规模特征。

一个公司营运资本如果持续减少,往往预示着公司资金周转不灵或出现短期偿债危机。

X2=留存收益/资产总额,反映了公司的累积获利能力。

对于上市公司,留存收益是指净利润减去全部股利的余额。

留存收益越多,表明公司支付股利的剩余能力越强。

X3=息税前利润/资产总额,即EBIT/资产总额。

可称为总资产息税前利润率,而通常所用的总资产息税前利润率为EBIT/平均资产总额,分母间的区别在于平均资产总额,避免了期末大量购进资产时使X3降低,不能客观反映一年中资产的获利能力,衡量上市公司运用全部资产获利的能力。

X4=股东权益的市场价值总额/负债总额,测定的是财务结构,分母为流动负债和长期负债的账面价值之和,分子以股东权益的市场价值取代了账面价值,使分子能客观地反定和发展,要实现农业现代化,要建设社会主义新农村,提高农民的整体素质是关键的一环。

上市公司财务危机预警系统实证分析于忠泊西安交通大学管理学院博士生,陕西 西安 710049摘要:本文以沪、深两市2003-2006年度A股市场上所有上市公司为研究对象,以30个具有代表意义的财务比率为研究变量,来探讨我国上市公司的财务比率在预测财务危机方面的有用性。

结果表明我国上市公司的财务数据具有很强的预测能力,且三年平均数据的预测能力高于单年度数据;在判别模型的选择上,Fisher线性判别优于广义距离判别;在判别变量方面,公司的盈利能力和发展能力指标具有很强的判别能力,研究中没有发现现金流量能力的显著作用。

本文最后给出了由12个变量组成的判别函数(Z得分值),以判别上市公司的财务状况。

关键词:财务危机预警模型判别分析Abstract:Based on the 2003-2006 annual reports of all A-share companies in Shanghai and Shenzhen Stock Exchange, this paper studys the efficiency of financial ratios to predict the financial crisis by checking 30 representatives financial ratios。

The results show that China's financial data of listed companies has a strong ability to forecast, and the forecast is more precise to use the three-year average data than that of using the annual data; From the perspective of discriminated model, the Fisher Linear is superior to the Generalized Distance Discriminant Analysis; As to the issue of identifying variables, the indicators representing the company's capacity of profitability and development have great significance to discriminate financial situation of listed companies. Finally, this paper extracts a discriminant (Z scores value) containing 12 finicial ratios to distinguish the financial position of listed companies.Keywords: Finicial Crisis Early Warning Model Discriminant Analysis1引言近年来,上市公司因财务危机导致经营陷入困境的例子屡见不鲜,其原因是多方面的,如上市公司经营者决策失误,管理失控,外部环境恶化等。

财务质量分析实证研究──以上市公司为例财务质量是企业财务管理的核心,它对于企业的发展和稳健运营至关重要。

而财务质量分析则是对企业财务状况的评估和判断,通过对企业的财务报表进行分析,可以了解企业的经营状况、运营效率以及风险管理能力,以此为基础,帮助企业制定更加科学的经营决策。

本文通过对上市公司的财务报表进行实证分析,旨在探究各项财务指标与财务质量之间的关系,判断企业的经营状况和风险水平,并为投资者提供参考。

一、财务质量评估方法在对企业的财务质量进行评估时,常用的方法有:(1)财务比率法(2)现金流量分析法(3)对企业的经营状况、风险等进行定性分析。

其中,财务比率法是最常用的方法,财务比率反映了财务报表上各项指标之间的关系,可以用来衡量企业的盈利能力、偿债能力、运营效率和成长能力等方面的表现,因此,在本文的实证分析中,我们主要采用财务比率法。

二、数据来源和说明本文所使用的数据来源于Wind资讯数据库,样本选取的是2019年上市的50家公司,包括A股和H股公司。

数据包括财务报表和指标数据。

财务报表包括:资产负债表和利润表;指标数据包括:营业收入、净利润、总资产、总负债、股东权益、流动比率、速动比率、利润率、资产周转率、存货周转率等指标。

三、实证结果1、企业经营状况分析企业的经营状况是财务质量评估的重要内容之一。

一个企业的经营状况好坏主要反映在利润和盈余水平上。

下面我们将通过净利润率和资产周转率对企业的经营状况进行分析。

(1)净利润率分析净利润率是企业纯利润占营业收入的比重,反映了企业的盈利能力。

在样本中,净利润率的平均值为3.74%,而高和低分别为24.87%和-7.66%。

其中,净利润最高的公司是一家科技公司,市场前景广阔,技术实力雄厚,而净利润最低的公司则是一家陶瓷企业,受到市场竞争压力的影响较大。

(2)资产周转率分析资产周转率是企业销售收入与总资产的比率,反映了企业对资产的利用效率。

在样本中,资产周转率的平均值为0.62倍,其中最高的公司为一家商贸公司,资金周转速度快,而最低的公司则是一家煤炭企业,难以迅速变现资产。

对我国上市公司的财务危机预警能力的实证分析随着改革开放的不断深入,激烈的市场竞争机制使得中国的企业同样需要面对“优胜劣汰,适者生存”的自然法则。

虽然,企业的财务信息建立在“持续经营”的会计假设之上,但是,企业的消亡却是避无可避。

美国壳牌石油公司研究:美国《财富》世界500强企业评价寿命为40-50岁。

其中,美国世界500强企业的平均寿命为40-42岁,1000强的平均寿命只有30岁。

英国工商部调查,将近50%的英国企业的寿命不超过3年。

另外,在北京中关村注册的6000家企业,寿命超过8年的不到3%,平均寿命仅为3.9年。

更令人震惊的事,2011年01月11日举行的“中国企业金融高峰论坛”上指出,中国的中小企业平均寿命不足三年!企业同样生活在一个复杂多变的环境中,激烈的市场竞争和难测的市场经济环境随时会让企业感受到消亡的威胁。

即使是今天还站在行业的龙头位置,明天也很可能被市场无情的抛弃。

企业的破产危机不是企业内部缺乏管理,而是在于很多企业不能对危机风险保持高度的警惕。

作为企业资金运动的中枢——财务系统,如何在日常的资金活动中,发现企业潜在的问题,对可能产生的财务危机做好预警工作,避免财务危机爆发给企业日后带来巨大的损失,是一个值得探讨的问题。

经营者能够在财务危机出现的萌芽阶段采取有效措施改善企业经营,预防失败;投资者在发现企业的财务危机后及时处理现有投资,避免更大损失;银行等金融机构可以利用这种预测,作出贷款决策并进行贷款控制;相关企业可以在这种信号的帮助下作出信用决策并对应收账款进行有效管理;注册会计师也可利用这种预警信息确定其审计程序,判断该企业的前景。

因此,构建一个有效适用的财务预警系统,对财务运营做出预测预报,无论从哪个立场分析都是十分必要的。

以下研究主要依据爱德华?阿尔曼1968年提出的“z计分模型”,是能够使用多个变量组成的鉴别函数来预测企业财务失败的模型。

该方法主要适用于上市公司,首先从上市公司所发布的财务报表中选取计算所需要的数据,得出一组反映资产规模、获利能力、变现能力、财务结构、运营能力等方面的财务指标。

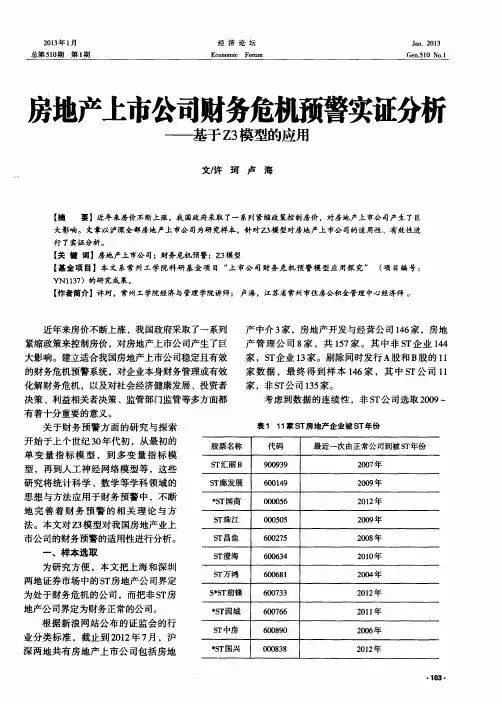

财金之窗关于我国ST上市公司的财务特征及预测的实证分析———以制造业为例□吴劲华(暨南大学经济学院,广东广州510632)摘要:本文以ST(Special Treatment,特别处理)上市公司为研究对象,选取了31家在2010年由于财务困难被特别处理的上市公司和31个规模相近的非ST上市公司为样本,首先通过计算代表性财务指标并比较t值的方法确定了ST上市公司与非ST上市公司在财务特征上的差异,之后在上述各财务指标中各选择两者差异最大的财务指标建立用来预测的回归模型,从以不同类型数据为样本得出的若干模型中选取以2009年相关数据为样本的模型作为最终的Z值判定模型。

研究结果表明:①ST上市公司在短期偿债能力、资产管理效率和长期偿债能力三方面与非ST上市公司有明显差异,而在盈利能力和市价比率方面则差异不大;②Z值判定模型在财务困境发生的前一年预测准确率最高,可达90%以上。

因此该模型可直接应用于实际,为上市公司管理层、股东以及其他利益相关者提供预测信息,从而依此作出相关决策。

关键词:财务困难;ST上市公司;Z值判定模型Abstract:This paper took ST listing corporations as the research object.This paper selected31listing corporations which are special treated because of fi-nancial difficulties in2010and31similar scale of non-ST listing corporations as samples.Firstly,by computing the representative financial indexes and comparing the T values,we could determine the finan-cial characteristic difference between ST listing Cor-porations and non-ST listing Corporations.Then we chose the financial indexes of the greatest difference to establish regression models for forecasting.We se-lected the model which took the relevant data of2009as sample for the ultimate Z value decision model from these models.Here is the research result.Firstly,ST listing Corporations have obvious difference in three aspects:the short-term solvency,asset management ef-ficiency and long-term debt paying ability,but have little difference on profitability and market price ratio.Secondly,the prediction accuracy of the Z value decision model was highest in a year before the finan-cial trouble occurred and even mo re than90%.There-fore,the model can be directly applied to the actual, and provide predictive information for the management of listing companies,shareholders and other stake-holders.So they can make the relevant decisions ac-cordingly.Keywords:Financial difficulties;ST listing corpo-rations;the Z value decision model一、我国ST上市公司财务特征实证分析本文从近900家制造业上市公司中选取了2010年由于财务困难被特别处理的31家上市公司以及规模类似①的31家非ST 上市公司(具体公司的股票代码等信息见附录中的表1)作为样本,样本数据搜集时间是从2005~2009年,即样本ST上市公司被特别处理的前5年。

上市公司财务预警的实证分析摘要:随着市场竞争的日益猛烈,财务失败将直截了当阻碍企业的生存和进展,因此,完善财务预警系统,需要加大宣传贯彻《会计法》和制订会计准则的力度,建立新的评判指标衡量上市公司业绩,改进财务预警方法,在财务危机到来之前向企业治理当局发出信号,可使其及时改善生产经营,以延长企业生命。

关键词:财务失败;财务预警;实证分析中图分类号:F275文献标识码:A文章编号:1003-7217(2001)06-0083-051994年7月1日起正式实施的《公司法》规定:公司最近三年连续亏损,由国务院证券治理部门决定暂停其股票上市,亏损情形在限期内未能清除,由国务院证券治理部门决定终止其股票上市。

中国证券监督治理委员会于1998年3月16日颁布了《关于上市公司状况专门期间的股票专门处理方式的通知》,要求证券交易所应对“状况专门”的上市公司实行股票的专门处理(special treatment,简称ST)。

目前,沪深两市共显现近50家专门处理公司。

签此,上市公司的治理当局迫切需要建立一个能预先发出危机警报的财务分析系统,以关心躲开或化解可能显现的财务危机。

一、要紧财务预警模型简述财务失败是指企业因财务运作不善而导致财务危机潜发的一系列动态结果。

财务预警是以企业的财务报表、经营打算及其他相关会计资料为依据,利用财会、统计、金融、企业治理、市场营销理论,采纳比率分析、比较分析、因素分析及多种统计方法,对企业的经营活动、财务活动等进行分析推测,以发觉企业在经营治理活动中潜在的经营风险和财务风险,并在危机发生之前向企业经营者发出警告,督促企业治理当局采取有效措施,幸免潜在的风险演变成缺失,起到未雨绸缎的作用。

企业存在的目的和价值确实是以其所把握的经济资源去制造最大的财宝,实现资产的不断增值。

建立财务预警系统要求企业千方百计改善经营策略,提高治理质量,减少或幸免财务失败的显现。

银行通过如此的推测,能够考察贷款风险,防止坏账发生;投资者也能够在证券价格大跌之前就获得财务风险的警报,及时撤走资金或审慎投资;审计师能够准确判定企业的经营状况幸免因未能正确披露其经营失败而招致的法律诉讼;公司经理人员越早获得失败信号越能够减少其在会计、审计、律师等方面所支付的费用;面关于那些预备借“壳”或买“壳”上市的公司,在查找重组公司时,财务推测也是必不可少的。

本文要紧通过对上市公司的考察来研究财务预警。

由于国内证券市场的进展历史专门短,有关财务危机推测的研究较少,而国外的证券市场由来已久,关于经营失败(或者说是破产)推测的研究相对成熟,那个地点介绍几种要紧的推测方法:(一)单变量分析法最早运用统计方法研究公司失败问题的是美国的比佛(Beaver,1966),关于财务失败,他不仅仅狭义地界定为破产,还包括“债券拖欠不履行、银行超支、不能支付优先股股利等”。

他第一以单变量分析法进展出财务危机推测模型,使用5个财务比率分别作为变量对79家经营未失败公司和79家经营失败公司进行一元判定推测,发觉(现金流量/总负债)财务推测的成效最好,(净利润/总资产)次之,在失败前5年可达70%以上的推测能力,失败前1年更可达87%的正确区别率。

其中,“现金流量”来自“现金流量表”的三种现金流量之和,除现金外还充分考虑了资产变现力,同时结合了企业销售和利润的实现及生产经营状况的综合分析,那个比率用总负债作为基数,是考虑到长期负债与流淌负债的转化关系,然而总负债只考虑了负债规模,而没有考虑负债的流淌性,即企业的债务结构,因此对一些因短期偿债能力不足而显现危机的企业存在专门大的误判性。

“总资产”这一指标没有结合资产的构成要素,因为不同的资产项目在企业盈利过程中所发挥的作用是不同的。

这不利于推测企业资产的获利能力是否具有良好的增长态势。

单变量分析法尽管简单,但却因不同财务比率的推测方向与能力经常有相当大的差距,有时会产生关于同一公司使用不同比率推测出不同结果的现象,因此招致了许多批判,而逐步被多变量方法所替代。

(二)Z分数模型最早运用多变量区别分析法探讨公司财务危机推测问题的是另一类美国学者奥曼(Altlan,1968)。

他将若干变量合并入一个函数方程:Z=0.012X1+0.014X2+0.033X3+0 006X4+0.999X5X1=(期末流淌资产-期末流淌负债)/期末总资产X2=期末留存收益/期末总资产X3=息税前利润/期末总资产X4=期末股东权益的市场价值/期末总负债X5=本期销售收入/总资产其中:X1为营运资本/资产总额,反映了企业资产的折现能力和规模特点。

营运资本是企业的劳动对象,具有周转速度快,变现能力强,项目繁多,性质复杂,获利能力高,投资风险小等特点。

一个企业营运资本的连续减少,往往预示着企业资金周转不灵或显现短期偿债危机。

X2反映了企业的累积获利能力。

期末留存收益是由企业累积税后利润而成,关于上市公司,留存收益是指净利润减去全部股利的余额。

一样说来,新企业资产与收益较少,因此相关于老企业X2较小,而财务失败的风险较大。

X3即EBIT/资产总额,可称为总资产息税前利润率,而我们通常所用的总资产息税前利润率为EBIT/平均资产总额,分母间的区别在于平均资产总额幸免了期末大量购进资产时使X3降低,不能客观反映一年中资产的获利能力。

EBIT是指扣除债务利息与所得税之前的正常业务利润(包括对外投资收益),不包括非正常项目、中断营业和专门项目及会计原则变更的累积前期阻碍而产生的收支净额。

缘故在于:由负债与资本支持的项目一样属于正常业务范畴,因此,运算总资产利润率时以正常业务经营的息税前利润为基础,有利于考核债权人及所有者投入企业资本的使用效益。

该指标要紧是从企业各种资金来源(包括所有者权益和负债)的角度对企业资产的使用效益进行评判的,通常是反映企业财务失败的最有力依据之一。

X4测定的是财务结构,分母为流淌负债、长期负债的账面价值之和;分子以股东权益的市场价值取代了贴面价值,因而对公认的、阻碍企业财务状况的产权比率进行了修正,使分子能客观地反映公司价值的大小。

关于上市公司,分子应该是:“末流通的股票账面价值+流通股票期末市价。

股份数”。

X4的分子是一个较难确定的参数,专门关于股权结构较复杂的企业。

而目前及在今后相当长的时刻内,非上市公司仍占我国公司总数的大部分,要确定非上市公司所有者权益市价,我们能够采纳资产评估方法中的预期收益法,具体表示为:企业资产市价=企业预期实现的年利润额/行业平均资金利润率X4=(企业资产的市价/负债总额)-1但此法仍有缺陷,因为我国宏观价格体系尚未完全理顺,行业资金利润率受客观因素阻碍而有波动,难以完全符合实际。

X5为总资产周转率,企业总资产的营运能力集中反映在总资产的经营水平上,因此,总资产周转率能够用来分析企业全部资产的使用效率。

假如企业总资产周转率高,说明企业利用全部资产进行经营的成果好,效率高;反之,假如总资产周转率低,则说明企业利用全部资产进行经营活动的成果差,效率低,最终将阻碍企业的获利能力。

假如总资产周转率长期处于较低的状态,企业就应当采取措施提高各项资产的利用程度,对那些确实无法提高利用率的余外、闲置资产应当及时进行处理,加速资产周转速度。

X5的分子“本期销售收入”应该为销售收入净额,指销售收入扣除销售折扣、销售折让、销售退回等后的金额。

Z分数模型从企业的资产规模、折现力、获利能力、财务结构、偿债能力、资产利用效率等方面综合反映了企业财务状况,进一步推动了财务预警的进展。

奥曼教授通过对Z分数模型的研究分析得出:Z值越小,该企业遭受财务失败的可能性就越大。

美国企业的Z值的临界值为1.8,具体判定标准如下表所示:表1Z分数模型具体判定标准Z≥3.0财务失败的可能性专门小财务不失败组2.8≤Z≤2.9有财务失败可能1.81≤Z≤2.7财务失败可能性专门大Z≤1.8财务失败可能性专门大财务失败组奥曼教授选择了1968年尚在连续经营的33家美国企业进行推测,其准确率令人中意,而且分析依照的资料越新,准确率越高。

如依据临近财务失败的报表资料推测其准确率为96%,依据财务失败前一年的报表预翻难确率为72%。

但不管如何样,都必须以财务报表的真实性、准确性、完整性为前提。

近年来,澳大利亚、巴西、加拿大、法国、德国、爱尔兰、日本和荷兰都进行了类似的分析。

尽管Z值的判定标准在各国间有相当的差异,但各国“财务失败组”的Z值的平均值都低于临界值1.8。

(三)F分数模型。

由于Z分数模式在建立时并没有充分考虑到现金流量的变动等方面的情形,因而具有一定的的局限性。

为此,有学者拟对Z分数模式加以改造,并建立其财务危机推测的新模式-F分数模式(Failure Score Model)。

F分数模式的要紧特点是:(1)F分数模式加入现金流量这一推测自变量。

许多专家证实现金流量比率是推测公司破产的有效变量,因而它补偿了Z分数模式的不足。

(2)本模式考虑到了现代化司财务状况的进展及其有关标准的更新。

比如公司所应有财务比率标准已发生了许多变化,专门是现金治理技术的应用,已使公司所应坚持的必要的流淌比率大为降低。

(3)本模式使用的样本更加扩大。

其使用了Compustat PC Plus会计数据库中1990年以来的4160家公司的数据进行了检查;而Z分数模型的样本仅为66家(3家破产公司及33家非破产公司)。

F分数模式对4160家公司进行验证的结果如下表所示表2F分数模式检验结果现实结果检验结果破产公司22家破产公司15家非破产公司7家(100%)(68.18%)(31.82%)非破产公司4138家破产公司1056家非破产公司3082家(100%)(25.52%)(74.48%)合计4160家1071家3089家F分数模式如下:F=-0.1774+1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5其中:X1、X2及X4与Z分数模型中的X1、X2及X4相同,那个地点不再进行分析。

X1=(期末流淌资产-期末流淌负债)/期末总资产X2=期未留存收益/期末总资产X3=(税后纯收益+折旧)/平均总负债X4=期末股东权益的市场价值/期末总负债X5=(税后纯收益+利息+折旧)/平均总资产F分数模型与Z分数模式中各比率的区别就在于其X3、X5与Z分数模式中X3、X5不同。

X3是一个现金流量变量,它是衡量企业所产生的全部现金流量可用于偿还企业债务能力的重要指标。

一样来讲,企业提取的折旧费用,也是企业制造的现金流入,必要时可将这部分资金用来偿还债务。

X5则测定的是企业总资产在制造现金流量方面的能力。

相关于Z分数模式,它能够更准确地推测出企业是否存在财务危机。

(其中的利息是指企业利息收入减去利息支出后的余额)。