会计科目总表

- 格式:docx

- 大小:14.69 KB

- 文档页数:2

会计科目总表

摘要:

1.会计科目总表的定义与作用

2.会计科目的分类

3.常见会计科目的详细介绍

4.会计科目总表的应用

正文:

一、会计科目总表的定义与作用

会计科目总表是一个企业在进行会计核算时所涉及的所有会计科目的汇总表。它将企业的财务状况、经营成果以及现金流量等各个方面进行系统性、全面性地反映。会计科目总表对于企业管理者、投资者和其他利益相关者了解公司的经营状况,以及为企业的决策提供重要依据具有重要作用。

二、会计科目的分类

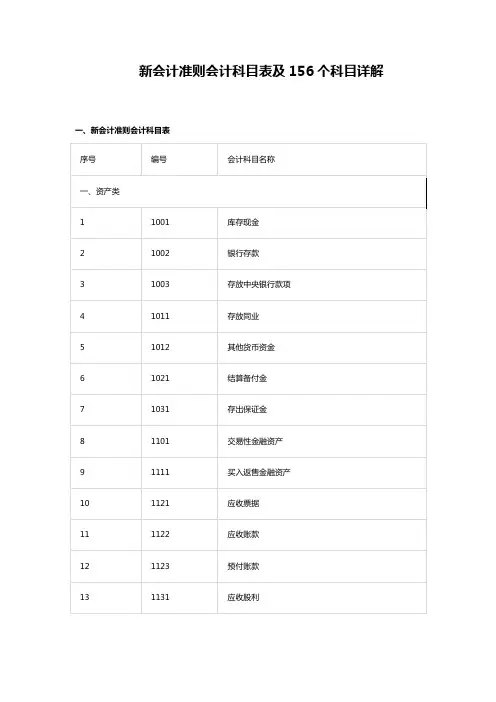

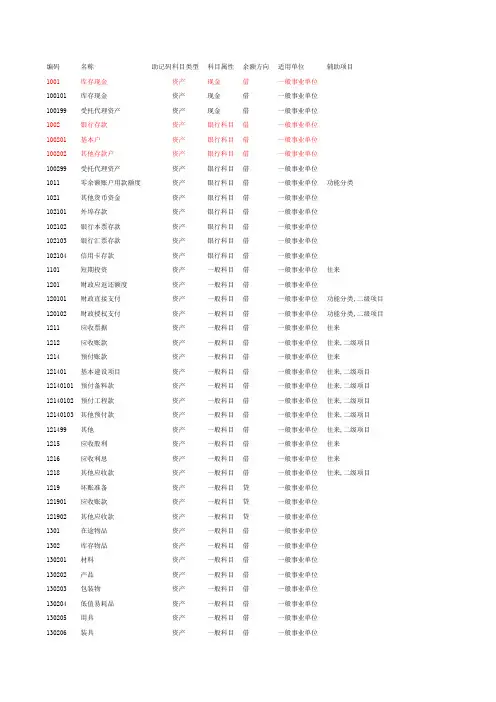

会计科目可以分为资产类科目、负债类科目、所有者权益类科目、收入类科目、费用类科目和利润类科目六大类。

1.资产类科目:反映企业拥有和控制的资源,如现金、银行存款、应收账款、存货等。

2.负债类科目:反映企业需要履行的经济责任和义务,如应付账款、短期借款、长期借款等。

3.所有者权益类科目:反映企业所有者对企业资产净值的拥有权益,如实收资本、资本公积、盈余公积等。 4.收入类科目:反映企业在正常经营活动中实现的收益,如主营业务收入、其他业务收入等。

5.费用类科目:反映企业在正常经营活动中发生的成本和支出,如主营业务成本、销售费用、管理费用等。

6.利润类科目:反映企业经营成果的科目,如主营业务利润、营业利润、利润总额等。

三、常见会计科目的详细介绍

1.资产类科目中的现金:反映企业库存现金的数额。

2.负债类科目中的应付账款:反映企业因购买商品或接受劳务等而应付给供应商的款项。

3.所有者权益类科目中的实收资本:反映企业实际收到的投资者投入的资本。

4.收入类科目中的主营业务收入:反映企业主营业务所实现的收入。

5.费用类科目中的销售费用:反映企业在销售过程中发生的费用,如广告费、运输费等。

6.利润类科目中的营业利润:反映企业在正常经营活动中实现的利润。

四、会计科目总表的应用

会计科目总表是企业进行财务报表编制的基础,通过对会计科目总表的分析,可以了解企业的财务状况、经营成果以及现金流量等,为企业决策提供重要依据。