第二章会计要素和会计等式2

- 格式:ppt

- 大小:281.00 KB

- 文档页数:20

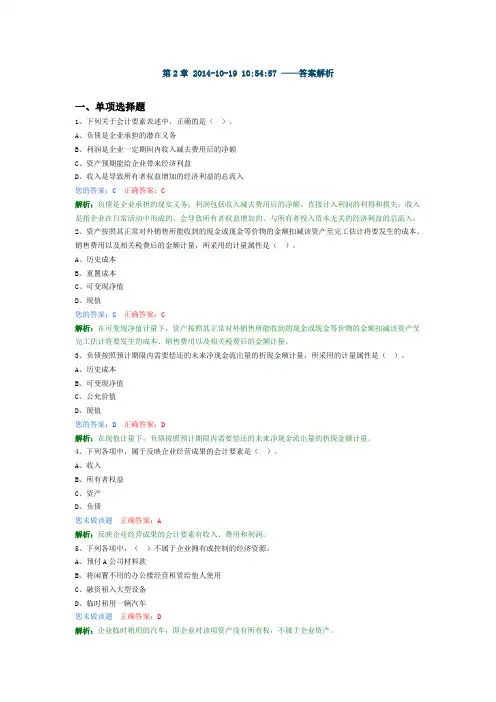

第2章 2014-10-19 10:54:57 ——答案解析

一、单项选择题

1、下列关于会计要素表述中,正确的是( )。

A、负债是企业承担的潜在义务

B、利润是企业一定期间内收入减去费用后的净额

C、资产预期能给企业带来经济利益

D、收入是导致所有者权益增加的经济利益的总流入

您的答案:C 正确答案:C

解析:负债是企业承担的现实义务;利润包括收入减去费用后的净额、直接计入利润的利得和损失;收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

2、资产按照其正常对外销售所能收到的现金或现金等价物的金额扣减该资产至完工估计将要发生的成本、销售费用以及相关税费后的金额计量,所采用的计量属性是( )。

A、历史成本

B、重置成本

C、可变现净值

D、现值

您的答案:C 正确答案:C

解析:在可变现净值计量下,资产按照其正常对外销售所能收到的现金或现金等价物的金额扣减该资产至完工估计将要发生的成本、销售费用以及相关税费后的金额计量。

3、负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量,所采用的计量属性是( )。

A、历史成本

B、可变现净值

C、公允价值

D、现值

您的答案:D 正确答案:D

解析:在现值计量下,负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

4、下列各项中,属于反映企业经营成果的会计要素是( )。

A、收入

B、所有者权益

C、资产

D、负债

您未做该题 正确答案:A

解析:反映企业经营成果的会计要素有收入、费用和利润。

5、下列各项中,( )不属于企业拥有或控制的经济资源。

A、预付A公司材料款

B、将闲置不用的办公楼经营租赁给他人使用

C、融资租入大型设备

D、临时租用一辆汽车

您未做该题 正确答案:D

解析:企业临时租用的汽车,即企业对该项资产没有所有权,不属于企业资产。 6、某企业资产总额为100万元,负债为20万元。该企业所有者权益金额为( )万元。

会计基础第三章练习题(一)

一、单项选择题

1、总分类账户与明细分类账户的主要区别在于( )

A、记录经济业务的详细程度不同 B、记账的依据不同 C、记账的方向不同 D、记账的期间不同

2、期末资产类账户的余额一般在( )

A、借方 B、贷方 C、无余额 D、借方或贷方

3、根据资产与权益的恒等关系以及借贷记账法的记账规则,检查所有账户记录是否正确的过程称为( )

A、记账 B、试算平衡 C、对账 D、结账

4、下列账户中,期末无余额的账户有( )

A、实收资本 B、应付账款 C、固定资产 D、管理费用

5、借贷记账法的发生额试算平衡公式是( )

A、每个账户的借方发生额=每个账户的贷方发生额

B、全部账户起初借方余额合计=全部账户期初贷方余额合计 C、全部账户本期借方发生额合计=全部账户本期贷方发生额合计

D、全部账户期末借方余额合计=全部账户金期末贷方余额合计

6、在借贷记账法下,账户的贷方用来登记( )

A、大部分收入类账户的减少

B、大部分所有者权益类账户的增加

C、大部分负债类账户的减少 D、大部分成本类账户的增加

7、下列经济业务中,借记资产类账户,贷记负债类账户的是( )

A、赊购原材料 B、收到其他企业的欠款 C、从银行提取现金备用 D、以银行存款偿还债务

8、“应收账款”账户的期末余额等于( )

A、期初余额+本期借方发生额-本期贷方发生额 B、期初余额-本期借方发生额-本期贷方发生额 C、期初余额+本期借方发生额+本期贷方发生额 D、期初余额-本期借方发生额+本期贷方发生额

9、下列关于借贷记账法的表述中,正确的是( )

A、漏记一项经济业务通过试算平衡可以发现 B、借贷记账法是复式记账法的一种

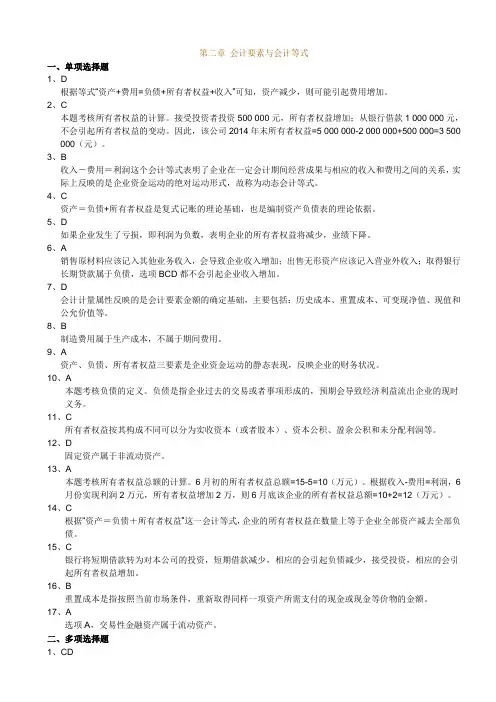

第二章 会计要素与会计等式

一、单项选择题

1、D

根据等式“资产+费用=负债+所有者权益+收入”可知,资产减少,则可能引起费用增加。

2、C

本题考核所有者权益的计算。接受投资者投资500 000元,所有者权益增加;从银行借款1 000 000元,不会引起所有者权益的变动。因此,该公司2014年末所有者权益=5 000 000-2 000 000+500 000=3 500

000(元)。

3、B

收入-费用=利润这个会计等式表明了企业在一定会计期间经营成果与相应的收入和费用之间的关系,实际上反映的是企业资金运动的绝对运动形式,故称为动态会计等式。

4、C

资产=负债+所有者权益是复式记账的理论基础,也是编制资产负债表的理论依据。

5、D

如果企业发生了亏损,即利润为负数,表明企业的所有者权益将减少,业绩下降。

6、A

销售原材料应该记入其他业务收入,会导致企业收入增加;出售无形资产应该记入营业外收入;取得银行长期贷款属于负债,选项BCD都不会引起企业收入增加。

7、D

会计计量属性反映的是会计要素金额的确定基础,主要包括:历史成本、重置成本、可变现净值、现值和公允价值等。

8、B

制造费用属于生产成本,不属于期间费用。

9、A

资产、负债、所有者权益三要素是企业资金运动的静态表现,反映企业的财务状况。

10、A

本题考核负债的定义。负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

11、C

所有者权益按其构成不同可以分为实收资本(或者股本)、资本公积、盈余公积和未分配利润等。

12、D

固定资产属于非流动资产。

13、A

本题考核所有者权益总额的计算。6月初的所有者权益总额=15-5=10(万元)。根据收入-费用=利润,6月份实现利润2万元,所有者权益增加2万,则6月底该企业的所有者权益总额=10+2=12(万元)。

14、C

根据“资产=负债+所有者权益”这一会计等式,企业的所有者权益在数量上等于企业全部资产减去全部负债。

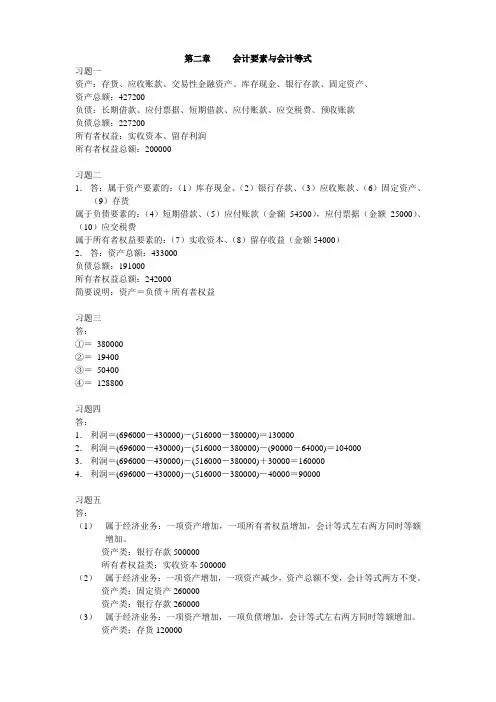

第二章 会计要素与会计等式

习题一

资产:存货、应收账款、交易性金融资产、库存现金、银行存款、固定资产、

资产总额:427200

负债:长期借款、应付票据、短期借款、应付账款、应交税费、预收账款

负债总额:227200

所有者权益:实收资本、留存利润

所有者权益总额:200000

习题二

1. 答:属于资产要素的:(1)库存现金、(2)银行存款、(3)应收账款、(6)固定资产、(9)存货

属于负债要素的:(4)短期借款、(5)应付账款(金额54500),应付票据(金额25000)、(10)应交税费

属于所有者权益要素的:(7)实收资本、(8)留存收益(金额54000)

2. 答:资产总额:433000

负债总额:191000

所有者权益总额:242000

简要说明:资产=负债+所有者权益

习题三

答:

①= 380000

②= 19400

③= 50400

④= 128800

习题四

答:

1. 利润=(696000-430000)-(516000-380000)=130000

2. 利润=(696000-430000)-(516000-380000)-(90000-64000)=104000

3. 利润=(696000-430000)-(516000-380000)+30000=160000

4. 利润=(696000-430000)-(516000-380000)-40000=90000

习题五

答:

(1) 属于经济业务:一项资产增加,一项所有者权益增加,会计等式左右两方同时等额增加。

资产类:银行存款500000

所有者权益类:实收资本500000

(2) 属于经济业务:一项资产增加,一项资产减少,资产总额不变,会计等式两方不变。

资产类:固定资产260000

资产类:银行存款260000

(3) 属于经济业务:一项资产增加,一项负债增加,会计等式左右两方同时等额增加。

资产类:存货120000 负债类:应付账款120000