第二章会计要素与会计等式

- 格式:ppt

- 大小:389.50 KB

- 文档页数:45

第二章 会计要素及会计等式

一、本章教学时间安排

节 次 课堂讲授 课堂讨论 课堂习题 案例分析

第一节 会计对象 1.0

第二节 会计要素 2.0

第三节 会计等式 1.0 1.0 1.0

二、本章重点、难点内容及应注意的问题

1.本章重点内容

(1)会计对象

(2)会计要素及其内容

(3)六大会计要素的含义及其分类

(4)会计等式及其基本内容

2.本章难点内容

(1)资金及资金运动

(2)六大会计要素的含义

(3)六大会计要素之间的关系

(4)所有者权益与负债的本质区别

(5)静态会计等式与动态会计等式之间的关系

(6)经济业务的发生对会计等式的影响

3.本章教学中应注意的问题

(1)以制造业企业为例说明资金运动的各环节

(2)会计对象与会计要素的关系

(3)会计要素的主要特征(主要是指资产、负债、收入及费用的基本特征)

(4)以具体实例说明各项会计要素的内容

(5)以具体实例说明静态会计等式、动态会计等式及其之间的关系

(6)以具体实例说明经济业务的发生对会计等式的影响

三、本章应讲授的内容

1.会计对象的含义及其具体内容

阐述会计对象的基本含义,以制造业企业为例引出资金、资金运动的概念及其资金运动的各个环节。

2.会计要素的含义及其内容

在阐述如上资金运动的基础上,引出会计要素及其具体内容。

3.资产

给出资产的含义、资产的特征及资产按流动性的分类。

4.负债

给出负债的含义、负债的特征及负债按流动性的分类。

5.所有者权益

给出所有者权益的含义、所有者权益包括的基本内容及所有者权益与负债的本质区别。

6.收入(狭义)

给出收入的含义、收入的特征、广义收入与狭义收入的区别与联系。

7.费用 阐述费用的内容;给出成本、费用、营业费用、管理费用、财务费用的含义;阐述成本及各项费用的具体内容;费用的特征;简言狭义费用及广义费用的区别与联系。

第一节 会计要素(用时:100分钟)

一、会计要素概念

1、会计对象是指会计的客体,也就是会计核算与监督的内容。会计对象是一切能以价值形式表现的经济活动,或者说是一切能以货币表现的再生产过程中生产、分配、交换、消费等方面的经济活动。会计的一般对象,可概括为:是企业、事业、机关等单位,在社会扩大再生产过程中能以货币表现的经济现象。

2、会计要素是会计工作的具体对象,是会计用以反映财务状况、确定经营成果的因素。

由于会计的最终成果是以报表的形式向有关方面提供信息,而编制会计报表的依据是企业的日常会计核算资料,这就要求企业会计报表所反映的内容及基本分类,应与日常会计核算保持一致。而日常会计核算对经济活动内容的分类,应该满足编制会计报表的要求。因此,会计要素既是会计核算内容的具体分类,同时也是会计报表的基本构成要素。会计要素亦称“会计报表要素”,是会计核算和监督的具体内容,会计对象具体划分为会计要素,是为了建立合理的会计账户体系和会计报表的框架,对会计上进行分类核算,提供决策有用的会计信息资料。

我们知道,企业对外提供的会计报表主要有资产负债表、利润表和现金流量表,资产负债表要素包括资产、负债与所有者权益,也称为静态要素;利润表要素包括收入、费用与利润,也称为动

态要素;现金流量表要素为现金流量。但由于现金流量表主要是根据资产负债表与利润表的数据分析填列的,因此,也可以认为现金流量表要素是资产负债表要素与损益表要素的派生或转化形态。所以,我国《企业会计准则》分列六个会计要素,它是资产、负债、所有者权益、收入、费用、利润。

二、反映财务状况的要素

1、资产

(1)、资产的涵义

资产是指企业由于过去的交易和事项所形成的,目前拥有或控制、能以货币计量,预期能为企业带来经济利益的经济资源。

(2).资产的特征

1)、资产是一种能为企业提供未来经济利益的能力。这是资产的一项重要特征。

第 1 页

第二章 会计要素与会计等式

第一节 会计要素

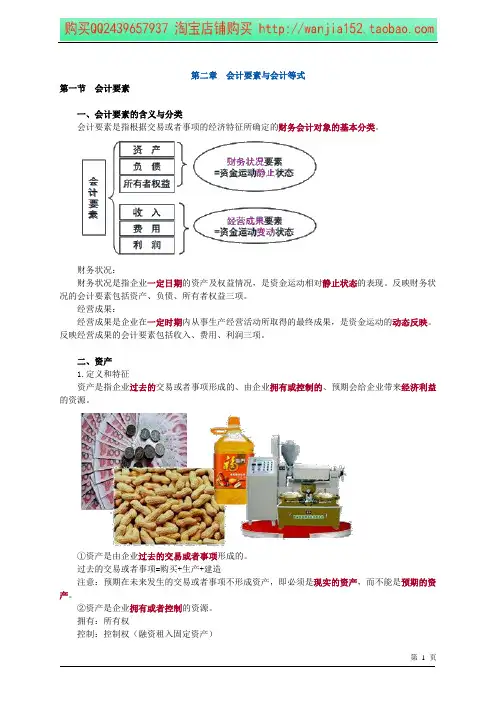

一、会计要素的含义与分类

会计要素是指根据交易或者事项的经济特征所确定的财务会计对象的基本分类。

财务状况:

财务状况是指企业一定日期的资产及权益情况,是资金运动相对静止状态的表现。反映财务状况的会计要素包括资产、负债、所有者权益三项。

经营成果:

经营成果是企业在一定时期内从事生产经营活动所取得的最终成果,是资金运动的动态反映。反映经营成果的会计要素包括收入、费用、利润三项。

二、资产

1.定义和特征

资产是指企业过去的交易或者事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

①资产是由企业过去的交易或者事项形成的。

过去的交易或者事项=购买+生产+建造

注意:预期在未来发生的交易或者事项不形成资产,即必须是现实的资产,而不能是预期的资产。

②资产是企业拥有或者控制的资源。

拥有:所有权

控制:控制权(融资租入固定资产)

第 2 页 ③资产预期会给企业带来经济利益。

注意:已经没有经济价值、不能给企业带来经济利益的项目,就不能确认为企业的资产。

船厂将船以3000万元销售给某财团,我们通过融资租赁的方式租入该船,我们虽然对该船虽然没有所有权,但是拥有控制权,我们将该船作为我们的资产。

【例题·多选题】下列项目中,属于资产要素特点的有( )。

A.预期能给企业带来未来经济利益的资源

B.过去的交易或事项形成的

C.必须拥有所有权

D.必须是有形的

『正确答案』AB

『答案解析』选项C错误,可以拥有其控制权;选项D错误,可以是无形的,例如专利权等。

2.资产的确认条件

将一项资源确认为资产,需要符合资产的定义,还应同时满足以下两个条件:

(1)与该资源有关的经济利益很可能流入企业;

(2)该资源的成本或者价值能够可靠地计量。

第二章 会计要素和会计等式

一、主要名词术语

1.会计要素——就是对会计内容的基本分类,即将会计内容分解而成若干个要素,统称为会计要素。

2.资产——是指过去的交易、事项形成并由企业拥有或控制的资源,该资源预期会给企业带来经济利益。

3.流动资产——是指可以在一年内或者在超过一年的一个营业周期内变现或耗用的资产。

4.长期投资——是指不准备随时变现、持有时间在一年以上的股票、债券投资和超过一年的其他投资。

5.固定资产——是指持有期限一年以上,单位价值在规定标准以上,在使用过程中保持其原有实物形态不变的资产。

6.无形资产——是指能够长期使用、不具有实物形态、能给企业的生产经营带来超额利润的资产。

7.负债——是指过去的交易、事项形成的现时义务,履行该义务会导致经济利益流出企业。

8.流动负债——是指应在一年内或者在超过一年的一个营业周期内偿还的债务。

9.长期负债——是指应在一年以上,或者在超过一年的一个营业周期以上偿还的债务。

10.所有者权益——是指所有者在企业资产中享有的经济利益,其金额为资产减去负债后的余额。

11.收入——是指企业由于销售商品、提供劳务和让渡资产使用权等日常活动中所形成的经济利益的总流入,包括主营业务收入和其他业务收入。

12.费用——是指为销售商品、提供劳务等日常活动所发生的经济利益的流出。

13.成本——是指企业为生产产品、提供劳务而发生的各种耗费。

14.利润——是指企业在一定会计期间内的经营成果,是企业的收入扣除成本和费用后的金额。

15.会计等式——是指在会计核算中反映各个会计要素数量关系的等式。又称会计方程式或会计平衡公式。

二、单项选择:在下列各题的备选答案中选择一个正确的,并将其序号字母填入题中的括号里。

1.下列企业中不具有法人地位的是( )。