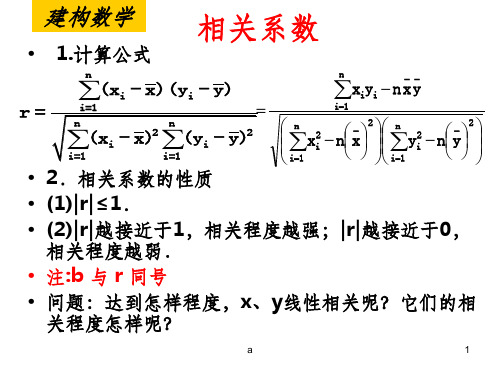

线性回归方程相关系数r的计算公式

- 格式:doc

- 大小:12.57 KB

- 文档页数:2

线性回归方程中的相关系数rr=∑(Xi-X的平均数)(Yi-Y平均数)/根号下[∑(Xi-X平均数)^2*∑(Yi-Y平均数)^2]R2就是相关系数的平方,R在一元线性方程就直接是因变量自变量的相关系数,多元则是复相关系数判定系数R^2也叫拟合优度、可决系数。

表达式是:R^2=ESS/TSS=1-RSS/TSS该统计量越接近于1,模型的拟合优度越高。

问题:在应用过程中发现,如果在模型中增加一个解释变量,R2往往增大这就给人一个错觉:要使得模型拟合得好,只要增加解释变量即可。

——但是,现实情况往往是,由增加解释变量个数引起的R2的增大与拟合好坏无关,R2需调整。

这就有了调整的拟合优度:R1^2=1-(RSS/(n-k-1))/(TSS/(n-1))在样本容量一定的情况下,增加解释变量必定使得自由度减少,所以调整的思路是:将残差平方和与总离差平方和分别除以各自的自由度,以剔除变量个数对拟合优度的影响:其中:n-k-1为残差平方和的自由度,n-1为总体平方和的自由度。

总是来说,调整的判定系数比起判定系数,除去了因为变量个数增加对判定结果的影响。

R = R接近于1表明Y与X1,X2 ,…,Xk之间的线性关系程度密切;R接近于0表明Y与X1,X2 ,…,Xk之间的线性关系程度不密切相关系数就是线性相关度的大小,1为(100%)绝对正相关,0为0%,-1为(100%)绝对负相关相关系数绝对值越靠近1,线性相关性质越好,根据数据描点画出来的函数-自变量图线越趋近于一条平直线,拟合的直线与描点所得图线也更相近。

如果其绝对值越靠近0,那么就说明线性相关性越差,根据数据点描出的图线和拟合曲线相差越远(当相关系数太小时,本来拟合就已经没有意义,如果强行拟合一条直线,再把数据点在同一坐标纸上画出来,可以发现大部分的点偏离这条直线很远,所以用这个直线来拟合是会出现很大误差的或者说是根本错误的)。

分为一元线性回归和多元线性回归线性回归方程中,回归系数的含义一元:Y^=bX+a b表示X每变动(增加或减少)1个单位,Y平均变动(增加或减少)b各单位多元:Y^=b1X1+b2X2+b3X3+a 在其他变量不变的情况下,某变量变动1单位,引起y平均变动量以b2为例:b2表示在X1、X3(在其他变量不变的情况下)不变得情况下,X2每变动1单位,y平均变动b2单位就一个reg来说y=a+bx+ea+bx的误差称为explained sum of squaree的误差是不能解释的是residual sum of square总误差就是TSS所以TSS=RSS+ESS判定系数也叫拟合优度、可决系数。

相关系数r与回归系数b的换算公式要了解相关系数和回归系数之间的换算公式,我们首先需要理解它们的定义和作用。

相关系数是用来衡量两个变量之间关联程度的统计量,常用Pearson相关系数进行衡量。

它的取值范围为-1到1之间,其中-1表示完全负相关,1表示完全正相关,0表示无关。

回归系数是回归分析中的重要参数,用于描述自变量对因变量的影响程度。

回归分析是用来建立变量之间的函数关系的方法,回归系数反映了自变量的单位变化对因变量的单位变化的影响大小。

相关系数与回归系数之间的关系可以通过线性回归模型来建立。

在简单线性回归模型中,我们假设因变量Y与自变量X之间存在线性关系,即Y=b0+b1X+ε,其中ε是误差项。

回归系数b1描述了自变量X对因变量Y的影响大小,而相关系数r则衡量了X和Y之间的线性关系的强度和方向。

在简单线性回归模型中,回归系数b1与相关系数r之间存在如下关系:r = b1 * (sx / sy)其中,sx和sy分别为自变量X和因变量Y的标准差。

这个关系表明,相关系数r等于回归系数b1乘以变量X的标准差除以变量Y的标准差。

换句话说,相关系数r与回归系数b1之间的关系取决于自变量X和因变量Y的变异性。

如果X和Y的变异性相同(标准差相等),则r等于b1;如果X的变异性大于Y的变异性(sx > sy),则r小于b1;如果X的变异性小于Y的变异性(sx < sy),则r大于b1这个公式可以用于将回归分析的结果转化为相关分析的结果,或者反过来。

比如,如果我们知道回归分析得到的回归系数b1和标准差sx和sy的值,我们可以通过公式计算得到相关系数r的值。

同样地,如果我们知道相关系数r和标准差sx和sy的值,我们也可以通过公式计算得到回归系数b1的值。

这个公式的应用可以帮助我们在相关分析和回归分析之间进行转换和比较。

需要注意的是,这个公式只适用于简单线性回归模型,即只包含一个自变量和一个因变量的情况。

线性回归相关系数R线性回归(LinearRegression)是一种用来分析两种变量间关系的统计技术,其中一个变量是解释变量,另一个变量是结果变量。

在学习线性回归时,一个非常重要的指标是相关系数r,也叫作Pearson 相关系数。

本文将介绍线性回归相关系数R,以及它对线性回归的重要性以及如何计算它。

什么是线性回归相关系数R?线性回归相关系数R是一种有效的度量两个变量之间相关性的指标。

它是一种可以评估变量之间在回归方程中的度量,它可以告诉我们两个变量之间是否有线性关系或接近线性关系,以及它们之间的线性度。

线性回归相关系数R取值范围线性回归相关系数r的取值范围为-1到1。

当r的值等于1时,代表两个变量之间有很强的线性关系;当r的值等于0时,代表两个变量之间没有线性关系;当r的值等于-1时,代表两个变量之间有强烈的负线性关系。

线性回归相关系数R的重要性线性回归相关系数r是研究两个变量间相关性的重要指标,它能反映变量之间关系的强弱,并可用于确定线性回归方程的系数。

它可以帮助研究者识别出研究中变量之间有趣的关系,并可以用来把变量之间的线性关系转换成数学表达式。

如何计算线性回归相关系数R?线性回归相关系数R可以用下式来计算:R=∑(xix)(yiy)/√(∑(xix)^2)(∑(yiy)^2)其中,x为x变量的平均值,y为y变量的平均值。

xi为x变量的实际值,yi为y变量的实际值。

总结线性回归相关系数R是评估变量之间关系强弱的一种重要指标,它的值可以在-1到1之间变化。

研究者可以通过上述公式计算线性回归相关系数R,从而分析出变量之间的关系。

而且,线性回归相关系数R也可以用来确定线性回归方程的系数以及变量之间的线性关系。

回归方程的相关系数公式(一)回归方程的相关系数公式在统计学中,回归分析是一种用于探索变量之间关系的方法。

回归分析可用于预测和解释因变量与一个或多个自变量之间的关系。

相关系数是回归分析中常用的指标,用于衡量自变量与因变量之间的关联程度。

下面是回归方程的相关系数公式及其解释说明。

简单线性回归的相关系数公式在简单线性回归中,只有一个自变量和一个因变量。

相关系数(也称为皮尔逊相关系数)表示自变量和因变量之间的线性关系强度。

相关系数公式如下:r=∑(x−x)(y−y)i i其中,r为相关系数,x i和y i分别表示第i个观测值的自变量和因变量值,x和y分别为自变量和因变量的均值。

多元线性回归的相关系数公式多元线性回归中,有多个自变量和一个因变量。

相关系数矩阵可以用来衡量每个自变量与因变量之间的关联程度。

相关系数矩阵公式如下:R=(X T X)−1(X T Y)其中,R为相关系数矩阵,X为自变量矩阵,Y为因变量矩阵。

示例说明假设我们想要研究某个城市的房价与以下两个因素的关系:房屋面积和距离市中心的距离。

我们收集了10个房屋的数据,如下所示:房屋编号 | 面积(平方米) | 距离市中心(公里) | 房价(万元) || | | |1 | 80 | 5 | 200 |2 | 90 | 4 | 220 |3 | 95 | 7 | 230 |4 | 100 | 6 | 250 |5 | 110 | 3 | 270 |6 | 120 | 8 | 290 |7 | 130 | 2 | 310 |8 | 140 | 9 | 330 |9 | 150 | 1 | 350 |10 | 160 | 10 | 370 |我们可以使用多元线性回归模型来分析房屋面积和距离市中心与房价之间的关系。

根据相关系数矩阵公式,我们可以计算出相关系数矩阵R:R=(X T X)−1(X T Y)其中,X是由房屋面积和距离市中心组成的自变量矩阵,Y是房价的因变量矩阵。

线性回归中的相关系数山东 胡大波线性回归问题在生活中应用广泛,求解回归直线方程时,应该先判断两个变量就是否就是线性相关,若相关再求其直线方程,判断两个变量有无相关关系的一种常用的简便方法就是绘制散点图;另外一种方法就是量化的检验法,即相关系数法.下面为同学们介绍相关系数法. 一、关于相关系数法统计中常用相关系数r 来衡量两个变量之间的线性相关的强弱,当i x 不全为零,y i 也不全为零时,则两个变量的相关系数的计算公式就是:()()nnii i ixx y y x ynx yr ---==∑∑r 就叫做变量y 与x 的相关系数(简称相关系数).说明:(1)对于相关系数r ,首先值得注意的就是它的符号,当r 为正数时,表示变量x ,y 正相关;当r 为负数时,表示两个变量x ,y 负相关;(2)另外注意r 的大小,如果[]0.751r ∈,,那么正相关很强;如果[]10.75r ∈--,,那么负相关很强;如果(]0.750.30r ∈--,或[)0.300.75r ∈,,那么相关性一般;如果[]0.250.25r ∈-,,那么相关性较弱.下面我们就用相关系数法来分析身边的问题,确定两个变量就是否相关,并且求出两个变量间的回归直线. 二、典型例题剖析(1)对变量y 与x 进行相关性检验;(2)如果y 与x 之间具有线性相关关系,求回归直线方程; (3)如果父亲的身高为73英寸,估计儿子身高.解:(1)66.8x =,67y =,102144794i i x ==∑,102144929.22i i y ==∑,4475.6x y =,24462.24x =,24489y =,10144836.4i i i x y ==∑,所以10i ix ynx yr -∑44836.4104475.6(4479444622.4)(44929.2244890)-⨯=--80.40.9882.04≈≈, 所以y 与x 之间具有线性相关关系. (2)设回归直线方程为y a bx =+,则101102211010i ii i i x yxyb x x==-=-∑∑44836.4447560.46854479444622.4-=≈-,670.468566.835.7042a y bx =-=-⨯=.故所求的回归直线方程为0.468535.7042y x =+. (3)当73x =英寸时,0.46857335.704269.9047y =⨯+=, 所以当父亲身高为73英寸时,估计儿子的身高约为69、9英寸.点评:回归直线就是对两个变量线性相关关系的定量描述,利用回归直线,可以对一些实际问题进行分析、预测,由一个变量的变化可以推测出另一个变量的变化.这就是此类问题常见题型.例2 10其中x 为高一数学成绩,y 为高二数学成绩. (1)y 与x 就是否具有相关关系;(2)如果y 与x 就是相关关系,求回归直线方程. 解:(1)由已知表格中的数据,利用计算器进行计算得 101710ii x==∑,101723i i y ==∑,71x =,72.3y =,10151467i i i x y ==∑.102150520ii x==∑,102152541i i y ==∑.1010i ix yx yr -=∑0.78=≈.由于0.78r ≈,由0.780.75>知,有很大的把握认为x 与y 之间具有线性相关关系. (2)y 与x 具有线性相关关系,设回归直线方程为y a bx =+,则1011022211051467107172.31.2250520107110i ii i i x yx yb x x==--⨯⨯==≈-⨯-∑∑,72.3 1.227114.32a y bx =-=-⨯=-.所以y 关于x 的回归直线方程为 1.2214.32y x =-.点评:通过以上两例可以瞧出,回归方程在生活中应用广泛,要明确这类问题的计算公式、解题步骤,并会通过计算确定两个变量就是否具有相关关系.。

线性回归中的相关系数 Prepared on 24 November 2020线性回归中的相关系数山东 胡大波线性回归问题在生活中应用广泛,求解回归直线方程时,应该先判断两个变量是否是线性相关,若相关再求其直线方程,判断两个变量有无相关关系的一种常用的简便方法是绘制散点图;另外一种方法是量化的检验法,即相关系数法.下面为同学们介绍相关系数法.一、关于相关系数法统计中常用相关系数r 来衡量两个变量之间的线性相关的强弱,当i x 不全为零,y i 也不全为零时,则两个变量的相关系数的计算公式是:()()n n i i i i x x y y x y nx y r ---==∑∑r 就叫做变量y 与x 的相关系数(简称相关系数).说明:(1)对于相关系数r ,首先值得注意的是它的符号,当r 为正数时,表示变量x ,y 正相关;当r 为负数时,表示两个变量x ,y 负相关;(2)另外注意r 的大小,如果[]0.751r ∈,,那么正相关很强;如果[]10.75r ∈--,,那么负相关很强;如果(]0.750.30r ∈--,或[)0.300.75r ∈,,那么相关性一般;如果[]0.250.25r ∈-,,那么相关性较弱. 下面我们就用相关系数法来分析身边的问题,确定两个变量是否相关,并且求出两个变量间的回归直线.二、典型例题剖析例1 测得某国10对父子身高(单位:英寸)如下:(1)对变量y 与x 进行相关性检验;(2)如果y 与x 之间具有线性相关关系,求回归直线方程;(3)如果父亲的身高为73英寸,估计儿子身高.解:(1)66.8x =,67y =,102144794ii x ==∑,102144929.22i i y ==∑,4475.6x y =,24462.24x =, 24489y =,10144836.4i i i x y ==∑,所以10ii x y nx y r -=∑44836.4104475.6(4479444622.4)(44929.2244890)-⨯=--80.40.9882.04=≈≈, 所以y 与x 之间具有线性相关关系.(2)设回归直线方程为y a bx =+,则101102211010ii i i i x y xy b x x ==-=-∑∑44836.4447560.46854479444622.4-=≈-, 670.468566.835.7042a y bx =-=-⨯=.故所求的回归直线方程为0.468535.7042y x =+.(3)当73x =英寸时,0.46857335.704269.9047y =⨯+=,所以当父亲身高为73英寸时,估计儿子的身高约为英寸.点评:回归直线是对两个变量线性相关关系的定量描述,利用回归直线,可以对一些实际问题进行分析、预测,由一个变量的变化可以推测出另一个变量的变化.这是此类问题常见题型. 例2 10名同学在高一和高二的数学成绩如下表:其中x 为高一数学成绩,y 为高二数学成绩.(1)y 与x 是否具有相关关系;(2)如果y 与x 是相关关系,求回归直线方程.解:(1)由已知表格中的数据,利用计算器进行计算得101710i i x ==∑,101723i i y ==∑,71x =,72.3y =,10151467i i i x y ==∑. 102150520i i x ==∑,102152541i i y ==∑.1010ii x y x y r -=∑0.78=≈.由于0.78r ≈,由0.780.75>知,有很大的把握认为x 与y 之间具有线性相关关系.(2)y 与x 具有线性相关关系,设回归直线方程为y a bx =+,则1011022211051467107172.3 1.2250520107110ii i i i x y x y b x x ==--⨯⨯==≈-⨯-∑∑, 72.3 1.227114.32a y bx =-=-⨯=-.所以y 关于x 的回归直线方程为 1.2214.32y x =-.点评:通过以上两例可以看出,回归方程在生活中应用广泛,要明确这类问题的计算公式、解题步骤,并会通过计算确定两个变量是否具有相关关系.。

相关系数与回归系数的区别与联系一、引言在统计学中,相关系数与回归系数是两个非常重要的概念。

相关系数(r)是用来衡量两个变量之间线性关系强度的指标,而回归系数(β)则是用来表示自变量对因变量影响的程度。

尽管两者都与线性关系有关,但在实际应用中,它们有着明显的区别。

本文将阐述这两者的概念、计算方法以及它们在统计分析中的联系与区别。

二、相关系数的定义与计算1.相关系数的定义相关系数(r)是一个介于-1和1之间的数值,它反映了两个变量之间线性关系的强度和方向。

相关系数的绝对值越接近1,表示两个变量之间的线性关系越强;接近0时,表示两个变量之间几乎不存在线性关系。

2.相关系数的计算方法相关系数的计算公式为:r = ∑((x_i-平均x)*(y_i-平均y)) / (√∑(x_i-平均x)^2 * ∑(y_i-平均y)^2) 其中,x_i和y_i分别为变量X和Y的第i个观测值,平均x和平均y分别为X和Y的平均值。

三、回归系数的定义与计算1.回归系数的定义回归系数(β)是指在线性回归分析中,自变量每变动一个单位时,因变量相应变动的量。

回归系数可用于预测因变量值,从而揭示自变量与因变量之间的线性关系。

2.回归系数的计算方法回归系数的计算公式为:β= ∑((x_i-平均x)*(y_i-平均y)) / ∑(x_i-平均x)^2其中,x_i和y_i分别为变量X和Y的第i个观测值,平均x和平均y分别为X和Y的平均值。

四、相关系数与回归系数的关系1.两者在统计分析中的作用相关系数和回归系数都是在统计分析中衡量线性关系的重要指标。

相关系数用于衡量两个变量之间的线性关系强度,而回归系数则用于确定自变量对因变量的影响程度。

2.两者在实际应用中的区别与联系在实际应用中,相关系数和回归系数往往相互关联。

例如,在进行线性回归分析时,回归系数β就是相关系数r在X轴上的投影。

而相关系数r则可以看作是回归系数β的平方。

因此,在实际分析中,我们可以通过相关系数来初步判断两个变量之间的线性关系,进而利用回归系数进行更为精确的预测。

相关系数回归方程计算公式相关系数和回归方程是统计学中常用的两个概念。

它们用于研究变量之间的关系,并可以帮助我们理解和预测数据。

相关系数是一个度量变量之间线性关系强度的指标。

它可以测量两个变量之间的相关性,并提供一个介于-1和1之间的值。

相关系数为正值表示正相关,为负值表示负相关,而接近0则表示两个变量之间几乎不存在线性关系。

在数学上,相关系数可以根据协方差和变量的标准差来计算。

协方差度量了两个变量之间的总体偏离程度,而标准差度量了每个变量的离散程度。

相关系数公式如下:ρ = cov(X, Y) /(σX * σY)其中,ρ表示相关系数,cov(X,Y)表示变量X和Y之间的协方差,σX表示X的标准差,σY表示Y的标准差。

回归方程是用来描述自变量与因变量之间关系的数学模型。

它可以通过最小二乘法来确定最佳拟合直线或曲线,以预测因变量的值。

回归方程通常采用一元或多元线性回归模型。

一元线性回归方程如下:Y=β0+β1X+ε其中,Y表示因变量,X表示自变量,β0和β1是回归系数,ε表示误差项。

多元线性回归方程如下:Y=β0+β1X1+β2X2+...+βnXn+ε其中,Y表示因变量,X1、X2,…,Xn表示自变量,β0、β1、β2,…,βn表示回归系数,ε表示误差项。

为了确定回归方程中的回归系数,通常使用最小二乘法。

最小二乘法通过最小化实际观测值与预测值之间的残差平方和,来确定最佳拟合直线或曲线。

残差是观测值与预测值之间的差异。

计算回归系数的公式为:β1 = Σ((Xi- Xmean)(Yi-Ymean)) / Σ((Xi - Xmean)^2)β0 = Ymean - β1Xmean其中,Xi表示自变量的观测值,Xmean表示自变量的平均值,Yi表示因变量的观测值,Ymean表示因变量的平均值。

回归方程和相关系数可以帮助我们理解和预测变量之间的关系。

通过计算相关系数和回归方程,我们可以了解变量之间的线性关系强度,并可以预测因变量的值。

线性回归中的相关系数文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]线性回归中的相关系数山东胡大波线性回归问题在生活中应用广泛,求解回归直线方程时,应该先判断两个变量是否是线性相关,若相关再求其直线方程,判断两个变量有无相关关系的一种常用的简便方法是绘制散点图;另外一种方法是量化的检验法,即相关系数法.下面为同学们介绍相关系数法.一、关于相关系数法统计中常用相关系数r来衡量两个变量之间的线性相关的强弱,当x不全为零,y ii也不全为零时,则两个变量的相关系数的计算公式是:r就叫做变量y与x的相关系数(简称相关系数).说明:(1)对于相关系数r,首先值得注意的是它的符号,当r为正数时,表示变量x,y正相关;当r为负数时,表示两个变量x,y负相关;(2)另外注意r的大小,如果[]r∈,,那么正相关很强;如果[]0.751r∈--,,那10.75么负相关很强;如果(],或[)r∈,,那么相关性一般;如果0.300.75r∈--0.750.30[]r∈-,,那么相关性较弱.0.250.25下面我们就用相关系数法来分析身边的问题,确定两个变量是否相关,并且求出两个变量间的回归直线.二、典型例题剖析例1测得某国10对父子身高(单位:英寸)如下:(1)对变量y 与x 进行相关性检验;(2)如果y 与x 之间具有线性相关关系,求回归直线方程; (3)如果父亲的身高为73英寸,估计儿子身高.解:(1)66.8x =,67y =,102144794i i x ==∑,102144929.22i i y ==∑,4475.6x y =,24462.24x =,24489y =,10144836.4i i i x y ==∑,所以10i ix ynx yr -=∑80.40.9882.04≈≈, 所以y 与x 之间具有线性相关关系.(2)设回归直线方程为y a bx =+,则101102211010i ii i i x yxyb x x==-=-∑∑44836.4447560.46854479444622.4-=≈-,670.468566.835.7042a y bx =-=-⨯=.故所求的回归直线方程为0.468535.7042y x =+. (3)当73x =英寸时,0.46857335.704269.9047y =⨯+=, 所以当父亲身高为73英寸时,估计儿子的身高约为英寸.点评:回归直线是对两个变量线性相关关系的定量描述,利用回归直线,可以对一些实际问题进行分析、预测,由一个变量的变化可以推测出另一个变量的变化.这是此类问题常见题型.例2 10名同学在高一和高二的数学成绩如下表:其中x 为高一数学成绩,y 为高二数学成绩. (1)y 与x 是否具有相关关系;(2)如果y 与x 是相关关系,求回归直线方程. 解:(1)由已知表格中的数据,利用计算器进行计算得 101710i i x ==∑,101723i i y ==∑,71x =,72.3y =,10151467i i i x y ==∑.102150520ii x==∑,102152541i i y ==∑.0.78=≈.由于0.78r ≈,由0.780.75>知,有很大的把握认为x 与y 之间具有线性相关关系. (2)y 与x 具有线性相关关系,设回归直线方程为y a bx =+,则1011022211051467107172.31.2250520107110i ii i i x yx yb x x==--⨯⨯==≈-⨯-∑∑,72.3 1.227114.32a y bx =-=-⨯=-.所以y 关于x 的回归直线方程为 1.2214.32y x =-.点评:通过以上两例可以看出,回归方程在生活中应用广泛,要明确这类问题的计算公式、解题步骤,并会通过计算确定两个变量是否具有相关关系.。

线性回归方程相关系数r的计算公式

线性回归方程的相关系数r是一个重要的统计概念,用来衡量实验数据之间的联系紧密程度。

r的值介于-1到1之间,其计算方式通常分为两类:通用线性回归(GLR)和秩和线性回归(RLR)。

GLR可用来检验任何形式的线性关系,而RLR只能检验正态分布的场景。

本文旨在分析并介绍线性回归方程r的计算方式,以便让读者更加了解这一内容。

# 二、GLR计算公式

通用线性回归(GLR)的计算公式如下:

$$ r = frac{sum (x - bar{x})(y - bar{y})}{sqrt{sum (x - bar{x})^2} sqrt{sum (y - bar{y})^2}} $$

其中,$bar{x}$和$bar{y}$是相应变量的平均值。

## 2.1何理解GLR计算公式?

在GLR公式中,第一个分子表示变量之间的协方差,第二个分母表示变量之间的标准差。

因此,GLR计算公式可以理解为:若变量之间的关系越紧密,则r的值越接近1,反之,若变量之间的关系越疏松,则r的值越接近-1。

# 三、RLR计算公式

秩和线性回归(RLR)的计算公式如下:

$$ r =

frac{sum_{i=1}^n(x_i-bar{x})(y_i-bar{y})}{sqrt{sum_{i=1}^n( x_i-bar{x})^2 sum_{i=1}^n(y_i-bar{y})^2}} $$

其中,$bar{x}$和$bar{y}$是相应变量的平均值,$x_i$和

$y_i$分别是第i项的变量值。

## 3.1何理解RLR计算公式?

RLR计算公式的分子中的第二个求和符号表示的是变量的秩和,第二个分母中的两个求和符号表示的是秩差和的平方,它们可以保证变量的分布是正态分布。

因此,RLR公式可以理解为:若变量之间的关系越紧密,则r的值越接近1,反之,若变量之间的关系越疏松,则r的值越接近-1。

#、结论

线性回归方程的相关系数r是一个重要的统计概念,它可以衡量实验数据之间的联系紧密程度。

本文提出了GLR和RLR两种计算r的方法,并解释了它们的计算公式和理解方式,为读者对线性回归方程相关系数r的计算公式有更明确的认识。