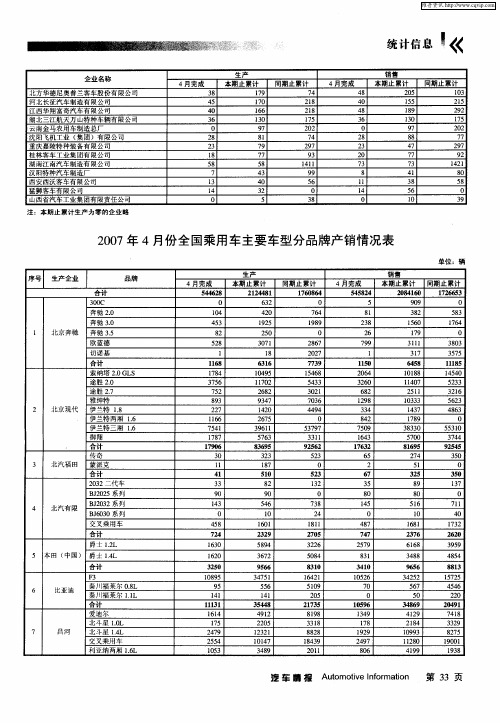

2007年10月份全国乘用车主要车型分品牌产销情况表

- 格式:pdf

- 大小:296.00 KB

- 文档页数:6

中国汽车产销量历年数据中国汽车产销量是衡量汽车工业发展水平和市场需求的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

一、总体趋势自2000年以来,中国汽车产销量呈现出快速增长的趋势。

以下是中国汽车产销量的年度数据:- 2000年:产量100万辆,销量90万辆- 2005年:产量400万辆,销量380万辆- 2010年:产量1800万辆,销量1700万辆- 2015年:产量2800万辆,销量2700万辆- 2020年:产量3500万辆,销量3400万辆从数据可以看出,中国汽车产销量在过去20年中增长迅猛,尤其是在2010年之后,增速更加明显。

二、轿车与商用车销售情况中国汽车市场主要分为轿车和商用车两个大类。

以下是轿车和商用车的销售情况:1. 轿车销售情况- 2000年:销售50万辆- 2005年:销售180万辆- 2010年:销售800万辆- 2015年:销售1500万辆- 2020年:销售2000万辆轿车销售量在过去20年中呈现出稳步增长的态势,尤其是在2010年之后,增速更加明显。

2. 商用车销售情况- 2000年:销售40万辆- 2005年:销售200万辆- 2010年:销售1000万辆- 2015年:销售1200万辆- 2020年:销售1400万辆商用车销售量在过去20年中也呈现出稳步增长的趋势,但增速相对轿车较慢。

三、乘用车与商用车产销量对比乘用车和商用车分别占据中国汽车市场的一定份额。

以下是乘用车和商用车的产销量对比:1. 乘用车产销量情况- 2000年:产量90万辆,销量80万辆- 2005年:产量350万辆,销量330万辆- 2010年:产量1500万辆,销量1400万辆- 2015年:产量2300万辆,销量2200万辆- 2020年:产量2800万辆,销量2700万辆乘用车产销量在过去20年中呈现出快速增长的趋势,尤其是在2010年之后,增速更加明显。

2. 商用车产销量情况- 2000年:产量10万辆,销量10万辆- 2005年:产量50万辆,销量50万辆- 2010年:产量300万辆,销量300万辆- 2015年:产量500万辆,销量500万辆- 2020年:产量700万辆,销量700万辆商用车产销量在过去20年中也呈现出稳步增长的趋势,但增速相对乘用车较慢。

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量汽车行业发展的重要指标之一。

随着中国经济的快速发展和人民生活水平的提高,汽车市场逐渐成为了一个巨大的消费市场。

本文将详细介绍中国汽车产销量的历年数据,以及对其发展趋势的分析。

一、中国汽车产销量的总体发展情况1.1 2000年至2010年的产销量数据根据统计数据显示,2000年至2010年期间,中国汽车产销量呈现了持续增长的态势。

2000年,中国汽车产销量为100万辆左右,而到2010年,这一数字已经增长到了1800万辆左右。

这十年间,中国汽车产销量年均增长率约为15%。

1.2 2010年至2020年的产销量数据从2010年至2020年,中国汽车产销量继续保持较快的增长势头。

2010年,中国汽车产销量为1800万辆左右,而到2020年,这一数字已经达到了3000万辆左右。

这十年间,中国汽车产销量年均增长率约为6%。

1.3 中国汽车产销量的排名根据国际汽车工业协会的数据,中国汽车产销量在全球范围内一直位居前列。

2019年,中国汽车产销量超过了2500万辆,位居全球第一。

中国汽车市场的巨大规模不仅对国内汽车产业发展有着重要意义,也对全球汽车产业格局产生了深远影响。

二、中国汽车产销量的品牌分布2.1 国内品牌的市场份额中国汽车市场以国内品牌为主导,国内品牌的市场份额一直较高。

例如,长安汽车、上汽集团、吉利汽车等国内品牌在中国市场占据了重要地位。

这些品牌在中国汽车产销量中的份额逐年增长。

2.2 外资品牌的市场份额随着中国汽车市场的开放和外资企业的进入,外资品牌在中国市场的份额也在逐渐增加。

例如,大众、丰田、本田等外资品牌在中国市场具有较高的知名度和市场份额。

2.3 各品牌的发展趋势随着中国汽车市场的竞争日趋激烈,各品牌在提升产品质量、技术创新和品牌形象上都加大了投入。

国内品牌通过不断提升产品质量和技术水平,逐渐赢得了消费者的认可。

同时,外资品牌也在中国市场推出了更多适应本土需求的车型,以提升市场竞争力。

/20080121/n254790257.shtml2007年全年中国汽车市场产销分析报告2008年01月21日13:53一、07年汽车工业走势(相关数字源自中汽协产销快讯)07年中国汽车市场保持高速增长态势,1-12月汽车销量879万台,增长21.84%;而汽车整车企业效益的增长更是喜人,据290家整车企业的统计,1-11月主营业务收入9157亿元,同比增长27%,净利润达到589.5亿元,同比06年增速达到75.6%。

商用车的快速增长成为中国汽车工业销量和效益提升的最重要支撑。

但07年12月的销量同比增长相对较低,部分车型已经低于06年同期销量,07年汽车厂家的运作越来越稳健。

图表 1乘用车07年表现对比分析单位万台,%中国汽车市场在历经04-05年的低增长后,06-07年增速大幅提升。

从增长比例看07年比06年稍低,但均在20%以上,07年是汽车市场的好年景。

虽然07年销量增速慢于06年,但销售的绝对数量增长仍是07年最高,达到157.5万台,这比06年的145万台又有新的提升,也就是中国汽车市场的规模扩张的越来越诱人。

07年的商用车增速快于乘用车是最大特色,这是02年以来少有的违背正常私车普及规律的现象,04年出现此种情况是乘用车的市场受到严重的冲击,而07年是商用车的自身走势超强和政策影响。

商用车的高增长是内需与出口的共同促进,出口成为中国汽车市场最强大合持久的增长动力。

商用车在历经05年的负增长后快速回升,07年1-12月达到22.3%的增速。

而乘用车07年增速放缓,07年1-12月达到21.7%的增速,较06年的增速下滑8个百分点。

图表 2中国汽车厂家04-07年销售走势07年汽车市场1季度表现较强,2季度后随波而行,与06年走势基本相同。

3季度走势平缓,4季度增速较慢。

07年的4季度的汽车销量同比增长为15%,是06年以来增速最低的季度。

从05年以来4季度的销量增幅基本均是全年的高点或次高点, 05年4季度增长23%,06年25%,仅有06年回落到20%以下。