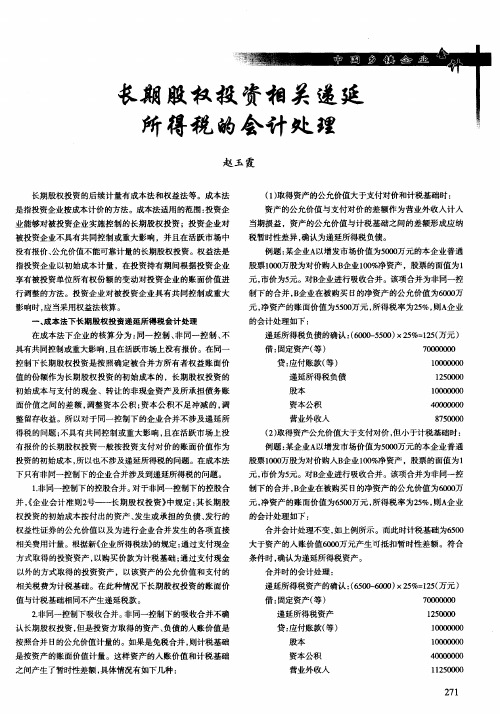

企业合并长期股权投资所得税

- 格式:ppt

- 大小:213.50 KB

- 文档页数:112

企业合并和长期股权投资的区别企业合并和长期股权投资的区别新《企业会计准则》第2号和第20号对企业合并和长期股权投资进行了重新修订,二者既有相同点也有不同点。

长期股权投资与企业合并的区别与联系1.在核算范围上既有交叉又有区别长期股权投资在投资比率上没有限制,只要不以交易为目的,无论持股比率为多少,都属于长期股权投资范畴。

而企业合并有投资比例限制,一般在50%以上。

企业合并按照法律形式有三种,一是吸收合并,也称为兼并,吸收合并后被合并企业不复存在。

二是创立合并,是两个或两个以上的企业联合成立一个新的企业。

吸收合并和创立合并都不属于长期股权投资的核算范围。

三是控股合并,控股合并后被合并双方都存在,只是合并企业持有被合并企业50%以上股份。

控股合并是长期股权投资和企业合并的共同范畴。

2.合并差额的处理不同长期股权投资的投资差额分两种情况:一是大于差额,即长期股权投资的初始投资成本大于享有被购买方可辨认净资产公允价值的差额。

此差额在同一控制下,借“资本公积”科目,在非同一控制不作调整,直接保留在长期股权投资的初始成本中。

二是小于差额,此差额在同一控制下,贷“资本公积”科目,在非同一控制下计入“当期损益”科目。

企业合并的合并差额也分两种情况:一是大于差额,即购买方的合并成本大于享有被合并方可辨认净资产公允价值的差额,此时出现合并商誉。

合并商誉在新收合并和创立合并中分离出来,在个别报表中加以确认。

而控股合并的大于差额保留在长期股权投资成本中,在企业合并中并不分离,只有在编制合并报表时将这一部分差额分离出来。

二是小于差额,其差额的处理与长期股权投资的投资差额处理相同。

在同一控制下贷“资本公积”科目,在非同一控制计入“当期损益”科目。

3.在合并成本分配上不同长期股权投资不涉及合并成本的分配。

在企业合并中,控股合并也不涉及合并成本分配,只有吸收合并与创立合并才存在合并成本的分配问题。

投资合并的.税务处理企业合并(包括控股合并)可以通过许多形式进行,最常见的是股权收购。

长期股权投资转让需要交什么税长期股权投资转让需要交什么税引言长期股权投资是指投资者持有其他公司的股权并持有超过一定期限的投资行为。

当投资者决定转让长期股权投资时,需要了解有关转让所涉及的税务问题。

本文将介绍长期股权投资转让所需要交纳的税费。

税费种类在长期股权投资转让过程中,涉及到的税费种类主要有下列几种:1. 企业所得税:转让股权所获得的收益需要计入企业所得税的范畴。

根据国家税收政策,企业所得税的税率一般为25%。

2. 印花税:印花税是指证券交易过程中发生的股权转让所需要缴纳的税费。

根据《中华人民共和国印花税暂行条例》,印花税的征收比例根据交易金额的大小而有所不同。

3. 增值税:长期股权投资的转让过程是否涉及增值税的征收,需要根据具体情况进行判断,因为涉及的税率和征收方法会根据投资的性质和交易的细节而有所不同。

4. 个人所得税:个人参与长期股权投资并将其转让所获得的收益,需要缴纳个人所得税。

根据个人所得税法的规定,在特定情况下,个人所得税的税率可以根据转让的时间长度进行优惠。

税费计算方法1. 如果股权投资归属于企业,则转让所需缴纳的企业所得税计算公式为:企业所得税= 转让收益×企业所得税税率。

其中,转让收益为转让股权所实现的收益金额,企业所得税税率根据国家相关税收政策确定。

2. 对于个人来说,个人所得税的计算方法相对复杂一些,具体根据个人所得税法的规定进行计算。

一般情况下,计算个人所得税的公式为:个人所得税 = 转让收益×个人所得税税率。

个人所得税税率根据个人所得税法确定,且可能根据个人的收入水平、投资持有时间等因素而有所调整。

税务筹划了解了长期股权投资转让所需要交纳的税费后,投资者可以考虑进行税务筹划来降低税负。

以下是一些建议:1. 合理安排转让时间:如果个人持有股权的时间超过一定期限,可以享受较低的个人所得税税率。

因此,合理安排转让时间可以减少个人所得税的负担。

2. 了解税收优惠政策:根据国家相关税法和税收政策的规定,可能存在一些针对长期股权投资的税收优惠政策。

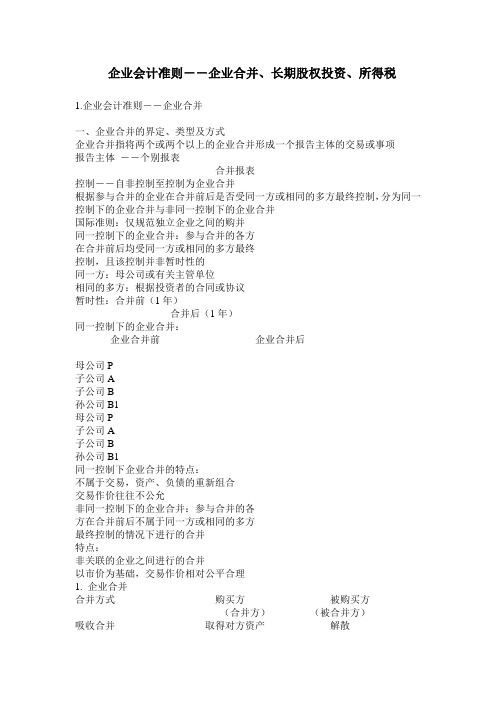

企业会计准则--企业合并、长期股权投资、所得税1.企业会计准则--企业合并一、企业合并的界定、类型及方式企业合并指将两个或两个以上的企业合并形成一个报告主体的交易或事项报告主体--个别报表合并报表控制--自非控制至控制为企业合并根据参与合并的企业在合并前后是否受同一方或相同的多方最终控制,分为同一控制下的企业合并与非同一控制下的企业合并国际准则:仅规范独立企业之间的购并同一控制下的企业合并:参与合并的各方在合并前后均受同一方或相同的多方最终控制,且该控制并非暂时性的同一方:母公司或有关主管单位相同的多方:根据投资者的合同或协议暂时性:合并前(1年)合并后(1年)同一控制下的企业合并:企业合并前企业合并后母公司P子公司A子公司B孙公司B1母公司P子公司A子公司B孙公司B1同一控制下企业合并的特点:不属于交易,资产、负债的重新组合交易作价往往不公允非同一控制下的企业合并:参与合并的各方在合并前后不属于同一方或相同的多方最终控制的情况下进行的合并特点:非关联的企业之间进行的合并以市价为基础,交易作价相对公平合理1. 企业合并合并方式购买方被购买方(合并方)(被合并方)吸收合并取得对方资产解散并承担负债新设合并由新成立企业参与合并各持有参与合并方均解散各方资产负债控股合并取得控制权保持独立体现为长期股权成为子公司投资二、企业合并的界定、类型及方式会计上的企业合并与法律意义合并的关系会计:控股合并、吸收合并、新设合并公司法:吸收合并、新设合并二、同一控制下企业合并的处理从最终控制方角度确定相应的处理原则原则:不按公允价值调整合并中不产生新的资产和负债、不形成商誉同一控制下控股合并1.长期股权投资的成本确定以支付现金、非现金资产作为合并对价的,以所取得的对方账面净资产份额作为长期股权投资成本,差额调整资本公积和留存收益例1:某集团内一子公司以账面价值为1000万、公允价值为1600万元的若干项资产作为对价,取得同一集团内另外一家企业60%的股权。

企业合并形成长期股权投资的计量及报表合并一、企业合并下的长期股权投资的初始计量(购买日合并时点确认) 740)this.width=740”> 非同一控制下企业合并:长期股权投资按收购方所付出资产的公允价值入账,收购方资产的公允价值与收购方资产的账面价值差额计入当期损益; 同一控制下企业合并:长期股权投资按被投资公司净资产的账面价值入账,收购方付出资产与被投公司净资产的账面价值差额计入资本公积; 二、企业合并下的长期股权投资的后续计量 企业合并后是一种母子公司的控股关系,所以在后续计量时采用成本法核算。

三、资产负债表日的报表合并 企业的合并由于企业控股比例超过50%以后产生的,控股比例达到50%至100%这个区间,被投资企业都叫投资企业的子公司,需要做合并报表。

在这里,有几个范围需要弄清楚: Ø 控股比例在20%以下,称为不具重大影响;(被合并方是上市公司用权益法核算;被合并方是非上市公司用成本法核算) Ø 控股比例在20%——50%,叫重大影响;(用权益法核算) Ø 控股比例刚好50%,叫共同控制;(也用权益法核算) Ø 控股比例在51%——100%,叫控制,子公司;(用成本法)。

740)this.width=740”> 非同一控制下企业合并采用购买法:被收购方资产在收购方合并报表上的价值以被收购方资产的公允价值确认,收购方付出资产的公允价值(购买日时点确认的长期股权投资的入账价值)与被收购方资产的公允价值(资产负债表日报表合并时确认的长期股权投资的入账价值)的差额计入商誉。

(注:商誉只有合并报表上才有,是抵消后产生的) 同一控制下企业合并采用权益结合法:被收购方资产在收购方合并报表上的价值以被收购方资产的账面价值确认,收购方付出资产的账面价值与补收购方资产的账面价值的差额计入资本公积。

(在购买日时点时,将收购方付出资产与被投公司净资产的账面价值差额计入资本公积,所以在报表日合并报表需要进行还原抵消掉) 小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

以企业合并⽅式形成的长期股权投资如何处理长期股权投资包括企业合并与⾮企业合并,⽽企业合并还分为同⼀控制下的企业合并与⾮同⼀控制下的企业合并。

不管是以什么⽅式取得的长期股权投资,都要付出对价,都会发⽣各种形式的费⽤。

那么,取得长期股权投资⽽发⽣的各种直接、间接的相关费⽤应该怎么样处理呢?店铺⼩编为您整理了相关内容。

以企业合并⽅式形成的长期股权投资怎样处理处理的规则还是遵循长期股权投资确认初始投资成本的规则,即要区分是否为企业合并,要区分是同⼀控制下的企业合并还是⾮同⼀控制下的企业合并,还要区分是为取得投资⽽发⽣的直接相关费⽤还是发⾏证券等⽽⽀付的⼿续费、佣⾦等间接相关费⽤。

然后,才能根据企业会计准则的要求进⾏正确的处理。

⼀、以企业合并⽅式形成的长期股权投资。

合并⽅或购买⽅为企业合并发⽣的审计、法律服务、评估咨询等中介费⽤以及其他相关管理费⽤,应当于发⽣时计⼊当期损益。

⼆、除企业合并以外的其他⽅式取得的长期股权投资。

取得长期股权投资⽽发⽣的直接相关的费⽤、税⾦及其他必要⽀出计⼊初始投资成本。

三、怎样处理间接费⽤呢?这⾥的间接费⽤是指取得长期股权投资⽽发⽣权益性证券、债券或承担其他债务⽽⽀付的⼿续费、佣⾦等。

总的来说,这些费⽤是由于发⾏证券或承担债务⽽发⽣的,直接归属于该证券或债务,所以应计⼊相关证券的发⾏成本或债务的初始计量⾦额。

具体地说,为取得长期股权投资⽽发⾏的债券或承担其他债务⽀付的⼿续费、佣⾦等,应当计⼊所发⾏债券及其他债务的初始计量⾦额。

为取得长期股权投资⽽发⾏权益性证券所发⽣的⼿续费、佣⾦等费⽤,应当抵减权益性证券溢价收⼊,溢价收⼊不⾜冲减的,冲减留存收益。

如果您需要这⽅⾯的法律帮助,不妨向店铺进⾏在线法律咨询。

梳理长期股权投资企业合并递延所得税业务会计引言长期股权投资企业合并递延所得税是指在企业合并过程中,由于长期股权投资对所投资企业的账面价值与税务价值之间的差异,导致需要计提递延所得税的情况。

在企业的财务会计中,正确计算和处理长期股权投资企业合并递延所得税是非常重要的,它可以确保财务报表的准确性并提供有用的财务信息。

本文将介绍长期股权投资企业合并递延所得税的基本概念、计算方法以及会计处理过程,帮助读者更好地理解和应用相关知识。

概念解析长期股权投资企业合并长期股权投资企业合并是指一个企业通过购买或取得其他企业的股权,使其作为一个合并企业纳入到自己的财务报表中。

在合并过程中,需要考虑到被合并企业的账面价值与税务价值之间的差异,其中包括长期股权投资的账面价值与税务价值的差异。

递延所得税递延所得税是指在税务法规定的税率下,企业由于不同会计期间的差异而产生的需要缴纳或退还的所得税。

这些差异可能包括收入确认时间的不同、费用的分配时间的不同以及资产和负债的计量差异等。

长期股权投资企业合并递延所得税长期股权投资企业合并递延所得税是指在长期股权投资企业合并过程中,由于被合并企业的账面价值与税务价值之间存在差异,导致合并后需要计提递延所得税的情况。

这种差异主要是由于被合并企业的资产和负债的计量差异以及收益的确认时间差异所引起的。

计算方法计算长期股权投资企业合并递延所得税的方法主要包括两个步骤:确定递延所得税负债和递延所得税资产。

确定递延所得税负债确定递延所得税负债的步骤如下:1.首先,计算被合并企业的账面价值与税务价值之间的差异。

这包括计算被合并企业的资产和负债的计量差异以及收益的确认时间差异。

2.然后,根据税法规定的适用税率,计算这些差异对应的递延所得税负债。

确定递延所得税资产确定递延所得税资产的步骤如下:1.首先,计算长期股权投资的账面价值与税务价值之间的差异。

2.然后,根据税法规定的适用税率,计算这些差异对应的递延所得税资产。