法律环境_金字塔结构与家族企业的_掏空_行为

- 格式:pdf

- 大小:272.61 KB

- 文档页数:8

家族企业资本结构家族企业资木结构近年来,家族企业上市的问题倍受关注,仍然有许多家族企业在股票市场之外徘徊。

这必然会同时影响到中国家族企业和中国股票市场的发展,因此从家族企业的资本结构来分析中国的股票市场对双方来说都是具有重大意义的。

一、家族企业的界定到底什么是家族企业?过去学者一般是从家族企业组织的合理性与管理效率的角度来研究,因此持不同看法的学者大都没有深究家族企业的定义,大体认为家族企业就是企业资产所有权与经营控制权都归家族所有的企业。

由于这种认识过于笼统,我们的研究试图从资木结构和治理结构的角度出发。

美国著名企业史学家钱德勒在其名著《看的见的手》中对家族企业下的定义是:“企业创始者及其最亲密的合伙人(和家族)一直掌有大部分股权。

他们与经理人员维持紧密的私人关系,且保留高阶层管理的主要决策权,特别是在有关财务政策、资源分配和高阶人员的选拔方面。

”从钱德勒的定义看,这种家族企业并不是指由家族成员掌握全部所有权和经营控制权,而是一种大部分和基本掌握上述两种权利的企业组织形式。

这个定义显然未将家族企业的全部外延包括进来。

台湾学者叶银华根据以前学者的研究,提出以临界控制持股比率将个别公司的股权结构的差异性与家族的控制程度纳入家族控股集团的界定,于是,具备以下三个条件就可认定为家族企业:⑴家族的持股比率大于临界持股比率;⑵家族成员或其二代亲以内之亲属担任董事长或总经理;⑶家族成员或其三代亲以内之亲属担任公司董事席位超过公司全部董事席位的一半以上。

应该说,这个定义比较准确,而且从股权和经营控制权的角度把家族企业看成是一个连续分布的状况,从家族全部拥有两权到拥有多数控制权再到临界控制权, 都是家族企业。

一旦突破临界控制权,家族企业就蜕变为公众公司。

根据这个定义,中国很多民营企业都是家族企业或者说都带有家族性。

家族企业的产生和发展在中国有着深厚的文化基础,随着中国经济战略性结构调整,将会出现更多的家族企业,同时将会与中国的资本市场相互影响。

第*章自由现金流量与大股东掏空第一节掏空的基本理论及其与自由现金流量的关系 (2)一、掏空的概念 (2)二、掏空与自由现金流量的关系 (3)三、掏空与公司治理问题 (3)(一)掏空与公司治理研究方向 (3)(二)掏空的动机:控制权收益 (4)(三)掏空与侵害、支撑 (4)(四)掏空与内部资本市场 (5)四、掏空的手段:关联交易 (5)(一)占款 (6)(二)关联购销 (6)(三)担保 (6)(四)现金股利 (7)(五)其他 (9)五、掏空的识别 (9)(一)掏空行为存在性的间接证据 (9)(二)掏空行为存在性的市场识别 (10)(三)掏空行为存在性的会计信息识别 (10)六、掏空的衡量 (11)(一)控制权收益的衡量 (11)(二)以占款衡量掏空程度 (11)第二节大股东掏空各种现金流量的案例 (12)一、掏空内生性自由现金流量:五粮液 (12)二、掏空外源性自由现金流量:托普软件 (13)三、掏空非自由现金流量 (13)(一)江纸集团掏空江西纸业:占款 (13)(二)鸿仪系掏空国光瓷业:占款与担保 (14)(三)三利化工掏空通化金马:无形资产交易 (14)(四)猴王集团掏空猴王股份:占款、担保与资产收购 (15)(五)其他 (15)第三节大股东掏空的影响因素与后果 (15)一、掏空程度的影响因素 (15)(一)大股东持股比例 (15)(二)大股东的“两权”分离程度 (16)(三)大股东性质 (16)(四)法律环境等其他因素 (16)二、掏空的后果 (17)第四节遏制大股东掏空的对策 (17)一、独立董事制度 (17)二、外部审计制度 (18)三、股权制衡制度 (18)四、信息披露制度 (18)五、法律保护 (19)附录:我国有关防止掏空行为的法规 (19)参考文献 (20)附录:2005年度二十大掏空公司排行榜 (23)【关键词】掏空;侵害;占款;利益输送;控制权收益自由现金流量理论与掏空问题同属于公司治理范畴,在某些情况下二者具有因与果、本质与现象的关系,另一些情况下掏空则是自由现金流量理论的延伸。

金字塔型结构与公司治理 The pony was revised in January 2021金字塔型结构与公司治理——以XX电器集团为例【摘要】本文以XX电器(000527)为案例,在对其股权结构,即该公司控制权与所有权分离状况进行详细说明的基础上,通过对其以往关联交易行为及其相应时间业绩表现的分析,例证了我国集团公司通过金字塔型股权结构对上市公司形成的影响,其中详细解释了XX大股东何氏家族透过“隧道行为”侵害其他中小股东利益而造成企业价值下降的过程。

【关键词】XX 金字塔结构隧道效应关联交易一、引言“一股独大”向来被我国理论界视为完善公司治理结构的大敌,随着民营企业纷纷挂牌上市,另一股“一股独大”的苗头——家族性高持股比例在资本市场上日益凸显。

然而Shleifer and Vishny(1986)的模型表明一定的股权集中度是必要的。

La Parta等(2000)证明在少数股东缺少保护的国家倾向于更为集权的所有权结构。

Claessens,Djankov and Lang(2000) 对东亚9个国家和地区上市公司的实证研究发现高于2/3的东亚公司由单个股东所控制,公司的大股东利用金字塔型结构使得控制权超出所有权之上。

Khanna and Palepu(1997)提出金字塔结构是尚未发展的金融市场的替代,通过家族所形成金字塔型结构可以实现控制权在不同国家的合理配置。

本文通过“粤XX(000527)”的实例来解释在金字塔型控股下最终所有者通过控制链以资产出售、转移定价、现金盘剥等关联交易的方式实现资源的转移谋取控制权的私人收益(Private Benefit ofControl),形成大股东对小股东的剥削。

并根据以ROE、EPS以及托宾Q值为代表的公司绩效分析此种关联交易对于公司价值的影响。

二、XX发展史1968年,何享健带领23位顺德北滘人集资5000元创办一家生产塑料瓶盖的小厂,这是XX前身。

差序格局下组织行为特征及其管理方式王建斌【摘要】The organization based on the pattern with different sequences, called Chaxugeju, contains some distinct characteristics. The persons' connection, called Guanxi, is embedded deeply inside and outside the organization. The situation cause that the formal organization present informal nature, and the members in the organization has been divided into insiders, outsiders and the edged peo-ple with the operations of regulation and system based on the pattern with different sequences. There are three advantages of the organiz-ation with the specific pattern. The informal characteristic makes employee have strong sense of belonging; the circled structure makes the organization vigorous; the social relations and connections make the management flexible to the employees. At the same time , there are some problems for the organization. For example, the distinction between"insiders"and"outsiders"makes members lack of sense of justice; there are conflicts for interests between formal and informal organizations;the marginal members of organization make efficiency decline. According to the pattern with different sequences, the positive effects of person's connection are needed, and the attention to the management impartiality and the employee's senses of justice are needed to improve. Also , in order to achieve dynamic balance am-ong the regulations, systems and persons' connection and social relations, theorganizations should be combined inflexibility and yielding.%“差序格局”下组织具有一些鲜明特征,组织内外关系深度嵌入,正式组织呈现出非正式性,组织分为“圈内人”、“圈外人”和“组织边缘人”,此时组织的规章、制度“差序”运行。

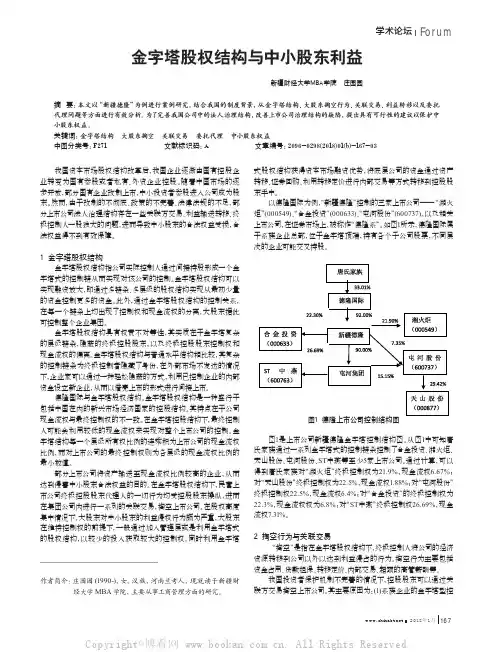

Forum学术论坛 2018年1月167金字塔股权结构与中小股东利益新疆财经大学MBA学院 庄园园摘 要:本文以“新疆德隆”为例进行案例研究,结合我国的制度背景,从金字塔结构、大股东掏空行为、关联交易、利益转移以及委托代理问题等方面进行有效分析。

为了完善我国公司中的法人治理结构,改善上市公司治理结构的缺陷,提出具有可行性的建议以保护中小股东权益。

关键词:金字塔结构 大股东掏空 关联交易 委托代理 中小股东权益中图分类号:F271 文献标识码:A 文章编号:2096-0298(2018)01(b)-167-03我国资本市场股权结构改革后,我国企业逐渐由国有控股企业转变为国有参股或者私有、外资企业控股。

随着中国市场的逐步开放,部分国有企业改制上市,中小投资者参股进入公司成为股东。

然而,由于改制的不彻底、政策的不完善、法律法规的不足,部分上市公司法人治理结构存在一些关联方交易、利益输送转移、终极控制人一股独大的问题,进而导致中小股东的合法权益受损,合法权益得不到有效保障。

1 金字塔股权结构金字塔股权结构指公司实际控制人通过间接持股形成一个金字塔式的控制链从而实现对该公司的控制。

金字塔股权结构可以实现融资放大,即通过多链条、多层级的股权结构实现从最初少量的资金控制更多的资金。

此外,通过金字塔股权结构的控制关系,在每一个链条上均出现了控制权和现金流权的分离,大股东据此可控制整个企业集团。

金字塔股权结构具有权责不对等性,其实质在于金字塔复杂的层级链条,隐蔽的终极控股股东,以及终极控股股东控制权和现金流权的偏离。

金字塔股权结构与普通水平结构相比较,其复杂的控制链条为终极控制者隐藏了身份,在外部市场不发达的情况下,企业家可以通过一种轻松隐蔽的方式,利用已控制企业的内部资金设立新企业,从而以借壳上市的形式进行间接上市。

德隆国际与金字塔股权结构。

金字塔股权结构是一种盛行于包括中国在内的新兴市场经济国家的控股结构。

其特点在于公司现金流权与最终控制权的不一致。

国有上市公司的掏空行为与中小股东保护的文献综述摘要:近年来,我国国有上市公司(如五粮液、云南铜业、实达集团、海南航空等)“掏空”案件时有发生,对中小股东权益造成了严重伤害。

许多学者研究认为,这是由于我国国企高度集中的股权结构和中小股东法律保护的不完善所导致的。

本文参考国内外相关文献,梳理了关于公司的内部治理和中小股东的保护环境的研究理论,阐述了“掏空”产生的内外部原因以及掏空约束机制的研究成果。

以期为我国国有上市公司掏空行为的后续研究提供参考。

关键词:掏空;中小股东保护;代理问题;股权集中引言La Porta, Johnson, Lopez-de-Silanes & Shleifer于2000年首次提出“tunnelling”(掏空)[19]的概念,定义了大股东通过转移公司资产和利润从而侵占中小股东权益的行为。

“掏空”可以有多种表现形式,包括大股东侵占公司发展机会,转移公司资产,从事关联方交易,制定过高薪酬,提供债务担保,稀释中小股东权益等。

而且在现行的法律范围内,通常允许“掏空”以各样的形式存在。

在LLS提出这一概念前后,大股东掏空公司资产,侵占中小股东权益的问题一直为诸多学者所广泛关注,研究方向也涉及代理问题、股权结构、市场监管和法律保护等方面。

1 内部治理的研究观点1、1代理理论代理理论产生的根源是控制权与所有权的分离。

最初是Alchina & Demsetz(1972)提出的团队生产理论,他们认为现代生产是团队生产模式,企业最终的产出是全部成员共同努力的结果。

基于该情况,每个团队成员的贡献难以准确的计量,并且难以按照每个人的真实贡献支付报酬,于是就容易导致“偷懒”等机会主义行为。

为了避免这种行为,企业就需要让部分成员对其他成员进行监督,由此便会产生相应的成本,也就是“代理成本”。

团队生产理论假定任何团队成员都能胜任监督者的工作,在企业管理等能力方面是没有差异的,而现实并非如此,团队成员在能力上是有差异的,这种差异决定了团队成员能否胜任监督者的工作。

金字塔股权结构公司治理相关问题研究1. 引言1.1 金字塔股权结构公司治理相关问题研究金字塔股权结构是指一种特殊的公司治理结构,其中公司之间存在着层层叠加的股权关系,通过控股公司或子公司之间的控股关系形成金字塔状的结构。

金字塔股权结构在公司治理中引发了许多问题和挑战,也对公司的经营和决策产生了重要影响。

对金字塔股权结构公司治理相关问题的研究具有重要的理论和实践意义。

金字塔股权结构的特点包括股权关系复杂、信息不对称、控制权关系不清晰等。

这些特点使金字塔股权结构在公司治理中容易产生代理问题、利益冲突等挑战,阻碍了公司的健康发展。

需要对金字塔股权结构进行深入研究,探讨其对公司治理的影响,分析存在的问题和挑战,并提出改革措施和建议,为金字塔股权结构的有效治理提供理论支持和实践指导。

在不同国家的实践中,金字塔股权结构的案例也呈现出多样化的情况。

通过对这些案例的分析,可以更好地理解金字塔股权结构在不同环境下的运作机制和问题所在,为跨国公司治理的比较研究提供参考和借鉴。

金字塔股权结构公司治理相关问题的研究是一个复杂而重要的课题,需要深入挖掘其中的理论内涵和实践意义,探索适合不同国家和行业的治理模式,推动金字塔股权结构公司治理的不断完善和创新发展。

2. 正文2.1 金字塔股权结构的概念和特点金字塔股权结构是一种相对复杂的公司治理结构,通常指的是通过控制多个层级的子公司来实现对上层公司的控制权。

具体来说,金字塔股权结构是指某一家公司通过持有其他公司股份的方式,间接或直接地控制了多家企业。

这种结构常常是由家族企业或大型企业集团所采用,通过持有少量的股份或控制权,便可实现对整个金字塔结构的控制。

金字塔股权结构的特点之一是信息不对称性。

由于金字塔结构中存在多个层级的子公司,信息在不同层级之间传递受限,导致上层公司往往难以获取底层公司的真实情况。

这种信息不对称性可能导致上层公司难以有效监督和管理下层子公司,增加了公司治理的难度和风险。

治理环境、控制权与现金流权分离及现金持有量——我国民营上市公司的实证研究杨兴全;张照南【摘要】利用我国民营上市公司披露的2003年-2006年的终极控股股东数据和樊纲、王小鲁(2007年)编制的中国各地区市场化进程数据及其子数据构建各地区公司治理环境指数,检验治理环境、控制权与现金流权分离及现金持有量的关系.研究发现,治理环境与现金持有量正相关;终极股东控制权与现金流权偏离度与现金持有量显著负相关,治理环境的改善有助于减轻这种负向影响.【期刊名称】《审计与经济研究》【年(卷),期】2010(025)001【总页数】7页(P66-72)【关键词】治理环境;控制权与现金流权分离;现金持有量;民营上市公司【作者】杨兴全;张照南【作者单位】石河子大学经济贸易学院,新疆,石河子,832003;中国证监会新疆监管局,新疆,乌鲁木齐,830001【正文语种】中文【中图分类】F275.2一、引言如何决定公司的现金持有量是财务学界研究的一个重要课题。

近年来,随着从现金持有的权衡理论拓展到代理理论,国外学者开始从公司内部治理结构和外部治理环境的视角研究公司的现金持有行为,并已取得一定的研究成果。

Dittmarl以及Kalcheva和Lins等从投资者保护角度进行的研究表明,不同的国家其法律制度安排对投资者保护水平不同,法律制度等治理环境方面的差异对企业的现金持有决策有着非常显著的影响[1-2]。

我国学者在梳理国外文献的基础上,也对我国上市公司现金持有量的影响因素进行了研究。

张人骥和刘春江研究了股东保护与现金持有量之间的关系[3],辛宇和徐莉萍研究了公司治理机制对上市公司超额现金持有水平的影响问题[4],杨兴全和孙杰研究了公司的特质性因素与公司治理因素对现金持有量的影响[5]。

上述文献的研究结果为我们理解公司治理与现金持有量的关系提供了很好的参考,然而,现有文献都没有考察公司所处的治理环境对上市公司现金持有量的影响,而公司所处的治理环境是相对公司的控制权安排、董事会独立性、接管和并购市场等治理机制更为基础性的层面[6],也没有实证检验公司所处治理环境对终极控股股东对现金持有行为的影响。

文章编号:1001-4098(2006)09-0043-05企业终极所有者“掏空”行为的影响因素韩志丽1,3,杨淑娥2,史浩江3(1.西安交通大学管理学院,陕西西安 710049; 2.上海对外贸易学院,上海 201600; 3.广东商学院,广东广州 510320)摘 要:运用我国2001~2005民营上市公司的非平衡面板数据,考察了民营金字塔结构下终极所有者掏空底层公司的影响因素。

研究发现:在保证控制权的情况下,终极所有者所持有的现金流权越小,其对企业的掏空越严重;处于金字塔底层的公司资产利润率越低,终极所有者越倾向于对其进行掏空;投资者保护越差,越有利于终极所有者的掏空行为。

相反,在投资者保护较好的企业,即使终极所有者的现金流权较小,即使其资产收益率较低,也不会发生严重的掏空行为。

关键词:金字塔结构;终极所有者;掏空;代理问题中图分类号:F406 文献标识码:A1 引言金字塔结构是指一个终极所有者通过控制一家公司,而后者又控制另一家公司,以此类推,以系列控制链的形式达到“一控多”的体系结构。

这种结构下终极所有者只需要持有少量的现金流要求权(所有权)便能够实现对控制链上企业的控制,即产生了现金流权与控制权相分离。

金字塔结构的隐蔽性为终极所有者的“掏空”行为提供了天然屏障,Johnson等(2000)把终极所有者利用金字塔式的股权结构,将底层公司的资金通过证券回购、资产转移、利用转移定价进行内部交易等方式转移到自己手中,从而使底层公司小股东利益受到侵害的行为称为“掏空(tunneling)”行为。

L a Po rta等人(1999)开创了终极控制权研究的先河,他们通过层层追溯所有权关系链发现:除英美等少数国家股权分散外,大多数国家的上市公司都存在终极所有者,其中又以家族控制为主要的控制形态。

尽管终极所有者可以通过金字塔式控股、交叉持股以及发行双重股票等多种方式实现对上市公司的控制,然而经验数据表明金字塔控股是终极所有者最常用的控股方式。

金字塔结构下两权分离度研究文献综述[提要] 1999年Laporta第一次提出了“最终控制人”这一概念,成为这一研究领域的领军人物,Laporta提出了控制权和现金流权计算的方法,开创了控制权和现金流权定量化的先河,后来学者们在研究控制权和现金流权时大多都采用他提出的方法。

本文对国内外关于两权分离制度的文献进行归类综述。

关键词:金字塔结构;两权分离度;文献综述自La Porta et al.(1999)的开创性工作以来,大量的文献源于终极控制股东和小股东之间的代理冲突,对终极所有权结构问题进行研究,并逐渐成为公司治理研究的主流方向之一(Claessens et al.2002;Lemmon和Lins,2003;Lins,2003;Hughes,2009)。

无论是发达国家还是新兴市场,在上市公司所有权集中、控制权和现金流量权分离普遍存在的情况下,公司的主要代理问题已不是Jensen和Meckling(1976)的管理者和外部投资者之间的代理冲突,而是控制股东和小股东之间的代理冲突(Shleifer和Vishny,1997)。

目前,国内对控制权的研究,主要停留在大股东的层面,对于没有终极控制权的上市公司有一定的价值;但是对于有终极控制权的上市公司,其理论解释和应用价值存在一定的缺陷。

由于具有终极控制权的这类公司在中国证券市场上所占比例很大,因此现有研究成果在一定程度上难以揭示和解释中国证券市场上因终极控制权而产生的许多问题。

虽然有关终极控制权的研究自2004年也开始出现,但是由于起步晚,加之中国证券市场的特殊性,使得现金流权和控制权分离所产生的代理问题尚未形成完整的理论体系。

一、两权分离度理论及实务研究关于终极控股股东控制权和所有权分离的研究主要集中在以下两个方面:一是两权分离的原因和方式;二是两权分离的经济后果。

关于两权分离的经济后果,主要围绕终极控股股东的“掏空”与“支持”行为。

在La Porta等人对最终控制人进行了开创性的研究之后,国内外的很多学者也陆陆续续对最终控制人进行了深入的研究,大部分的研究都是属于实证性质的,实证分析中一般解释变量为最终控制人的特征、控制权、现金流权及两权分离度等,被解释变量为公司绩效、公司价值、公司政策和会计信息含量等等。

第1篇一、案例背景XX科技有限公司(以下简称“XX科技”)成立于2008年,主要从事高科技产品的研发、生产和销售。

公司初期由张三、李四、王五三人共同出资成立,其中张三出资50%,李四和王五各出资25%。

随着公司业务的不断发展,公司规模不断扩大,但随之而来的是公司治理结构和股权分配问题逐渐显现。

2015年,公司进入快速发展阶段,为了扩大市场份额,公司决定引进新的投资者,即赵六。

经过协商,赵六出资300万元,获得公司20%的股权。

股权结构调整为:张三50%,李四25%,王五25%,赵六20%。

此后,公司业绩持续增长,但在股权分配、公司治理等方面的问题逐渐暴露。

二、案例描述1. 股权分配纠纷:随着公司业绩的增长,张三认为自己的股权比例过低,要求增加股权比例。

而李四、王五和赵六则认为张三的贡献并未与股权比例成正比,不同意增加其股权。

2. 公司治理问题:公司治理结构不完善,决策过程中缺乏民主机制,张三作为大股东,往往一言堂,导致其他股东权益受损。

3. 高管团队矛盾:公司高管团队中,张三与赵六之间存在矛盾,影响了公司的正常运营。

4. 员工权益受损:由于公司治理结构不完善,员工权益得不到保障,导致员工士气低落,影响公司发展。

三、法律分析1. 股权分配纠纷:根据《中华人民共和国公司法》第三十五条规定,股东按照出资比例享有股权。

本案中,张三、李四、王五和赵六的股权分配是根据出资比例确定的,符合法律规定。

2. 公司治理问题:根据《中华人民共和国公司法》第三十八条规定,股东会行使下列职权:决定公司的经营方针和投资计划;选举和更换董事、监事,决定有关董事、监事的报酬事项;审议批准董事会的报告;审议批准监事会或者监事的报告;审议批准公司的年度财务预算方案、决算方案;审议批准公司的利润分配方案和弥补亏损方案;对公司增加或者减少注册资本作出决议;对发行公司债券作出决议;对公司合并、分立、解散、清算或者变更公司形式作出决议;修改公司章程;公司章程规定的其他职权。

金字塔结构、关联交易与公司绩效分析作者:周颖李丽来源:《商业研究》2012年第11期摘要:我国民营上市公司普遍存在终极控制人,并且终极控制人通常选择构建两权分离的金字塔结构。

从最终控制人的角度,根据2007-2010年中国民营上市公司的经验数据,本文研究金字塔结构下控制权和现金流权对关联交易的影响,结果表明终极控制人控制权比例越高,关联交易规模相对越大;终极控制人现金流权比例越高,关联交易规模相对越小;随着两权分离程度的增加,关联交易规模将增加。

关键词:金字塔结构;关联交易;两权分离度;企业绩效中图分类号:F830.9 文献标识码:A一、引言La Porta、Shleifer等诸多学者研究发现世界各地大多数的企业都采用由终极控股股东控制的结构[1-2]。

这种由家族或个人来控制的企业形态多为家族企业集团(family business groups),且集团内的企业大多构成金字塔结构。

金字塔控制结构是由终极控制人通过控制公司A,同时公司A再控制集团内公司B,以此类推,以一系列的所有权关系链条达到“一控多”的集团体系结构。

传统的公司治理理论多采用股东直接持股比例来衡量所有权结构,并不区分控制权与现金流权二者的差异性。

然而,在股权集中型的公司中,控制人通过构建金字塔控制结构、交叉持股和发行双重投票权等方式,使现金流权和控制权发生分离现象,既控制人通过较少的现金流投入获得较多的控制权,偏离了“一股一票”的原则。

当公司所有权结构属于集中型时,控制性股东在公司居于控制地位且能够有效控制公司,代理问题由股东与经营管理者之间的利益冲突转向控制性股东与与其他社会中小投资者之间的利益冲突(Shleifer and Vishny,1997)[2]。

普遍存在于中国上市公司的金字塔结构是终极控股股东对上市公司进行控制最为常用的方式,中国公司治理的核心问题也存在于终极控制人和中小投资者之间的利益冲突问题。

大量研究发现控股股东会通过关联交易方式来侵占中小股东利益,这一现象在新兴市场尤其是那些对投资者法律保护较弱的地方显得尤为明显。

家族控制权、管理权与公司业绩摘要:本文以家族上市公司为样本,分析家族控制权、管理权对公司业绩的影响。

研究发现,采用“金字塔”式股权结构和聘请非家族ceo与公司业绩负相关。

关键词:“金字塔”式股权结构;家族管理权;家族上市公司家族企业被认为是最具普遍意义的企业类型,它广泛存在于世界各地。

在亚洲各国,由于深厚的家族文化的积淀,其家族企业所占的比重较其他国家更大。

我国的家族企业于20世纪70年代末和80年代初重新兴起,近年来,我国上市公司中的民营上市公司数量每年都处于不断的增长之中。

民营经济对经济增长的贡献率已达到二分之一,其地位也得到了不断的肯定和提升。

因此,越来越多的学者开始了对家族企业的研究。

一.家族上市公司掌握控制权的方式:“金字塔”股权结构现代的公司治理研究发现,世界上绝大多数国家公司股权不是分散而是相对集中,公司存在控股股东。

相比较以前的直接控股,现在的公司多采用更加隐蔽的控制手段即通过控制链条进行控制,我们称之为“金字塔”股权结构。

最终控股股东通过“金字塔”式股权结构可以以较少的资金控制更多的公司,同时,“金字塔”式股权结构使最终控股股东对那些其间接持有所有权的控制链条上的公司的控制权与现金流权出现偏离,即控制权大于了最终控股股东所投入的现金流权。

“金字塔”式股权结构的控制链条越长,两者的偏离程度越严重。

根据现代公司的有限责任制度的规定,最终控股股东只需以其拥有的现金流权作为其控制多个企业的成本上限,在成本一定的情况下,最终控股股东在享有剥削行为全部利益的同时只需承担一部分成本,因此就有激励运用其对公司的控制权以牺牲中小股东的利益为代价来最大化自身的收益。

由于我国是一个新兴市场国家,市场发育还有待完善,外部治理机制不健全,法律缺乏对投资者和债权人强有力的保护,同时,我国公司内部治理机制也存在不足,对控股股东缺乏强有力的监督和约束。

因此在我国最终控股股东有更强的激励为了谋求私利而损害中小股东的利益。

金字塔型股权结构是否具有企业成长效应?--基于最终控制人性质的分析杨洋;吴应宇;韩静【摘要】在以往的企业成长研究中,股权结构等制度因素被忽视,不同性质的最终控制人下股权结构的企业成长效应更是缺少实证支持。

本文以具备金字塔型股权结构的上市公司为样本,按最终控制人的性质对股权结构的企业成长效应进行了分组分析。

研究结果表明:民营上市公司的终极股东制衡度具有显著的负向效应,直接股权制衡度对控制层级的负向效应具有显著的强化作用。

地方控制的上市公司的控制权比例具有显著的正向效应,控制权与现金流权的分离程度具有显著的负向效应;直接股权制衡度对控制层级的正向效应具有显著的抑制作用,直接股权制衡度和终极股东制衡度对控制链条数量的负向效应具有显著的强化作用。

中央控制的上市公司的控制权与现金流权的分离程度具有显著的负向效应,直接股权制衡度对控制层级的正向效应具有显著的强化作用。

这为针对不同产权性质的企业从股权结构的角度寻求企业成长提供了重要的启示。

%The system factors such as ownership structure are ignored in the past researches on firm growth, however, there is even lack of empirical support for ownership structure’s effect on firm growth under ultimate controllers with different nature. Using listed companies with pyramid ownership structure as samples, the ownership structure’s effect on firm growth is empirically tested respectively according to the nature of ultimate controllers. The results indicate that private listed companies’ ultimate shareholders balance has significantly negative effect, but direct equity balance has significantly strengthening effect on control layers’ nega tive effect. State-owned listedcompanies’ control ratio has significantly positive effect, but the separation of ultimate control and cash flow rights has significantly negative effect; direct equity balance has significantly inhibiting effect on control layers’ positive effect, but direct equity balance and ultimate shareholders balance have significantly strengthening effect on the number of control chains’ negative effect. Central listed companies’ separation of ultimate control and cash flow rights has significantly negative effect, but direct equity balance has significantly strengthening effect on control layers’ positive effect. It is helpful for firms with different property natures to achieve growth from the standpoint of ownership structure.【期刊名称】《西安电子科技大学学报(社会科学版)》【年(卷),期】2016(026)002【总页数】12页(P1-12)【关键词】企业成长;金字塔型股权结构;最终控制人性质【作者】杨洋;吴应宇;韩静【作者单位】东南大学经济管理学院,江苏南京210096;东南大学经济管理学院,江苏南京 210096; 中国药科大学国际医药商学院,江苏南京 211198;东南大学经济管理学院,江苏南京 210096【正文语种】中文【中图分类】F272随着全球经济一体化的加快,企业面临的外部环境越来越复杂,保持企业良好的成长态势自然是各利益相关方的美好愿景。

财贸研究 2007.5法律环境、金字塔结构与家族企业的 掏空行为王俊秋1 张奇峰2(1.华东理工大学商学院,上海200237;2.上海立信会计学院,上海201620)摘 要:我国家族上市公司的最终控制人多数采用金字塔结构实现对上市公司的超额控制,现金流量权和控制权的分离程度较为严重。

以2002-2004年家族上市公司为研究样本,本文实证考察了家族上市公司所处地区的法律环境及金字塔结构与 掏空行为之间的关系。

研究结果表明:控制性家族 掏空上市公司的概率与其拥有的现金流量权显著负相关,与现金流量权和控制权的分离程度正相关;同时,较高的法治水平能够有效地遏制控制性家族的 掏空行为。

因此,建立一个有效的股东权利保护机制,同时完善家族上市公司的现金流量权和控制权结构,对于推进公司治理具有重要意义。

关键词:金字塔结构;法律环境;现金流量权;控制权;掏空一、问题的提出20世纪90年代,随着公司治理研究逐步扩展到美国以外的其他国家(地区),人们发现基于股权分散的Berle和M eans范式仅适用于英美等大型公司,股权集中以及家族控制才是全球公司股权结构的主导形态(La Porta,e t a,l1999;C laessens,et a,l2000;Facio and Lang,2002)。

Shle ifer和V ishny(1997)认为,股权集中在少数控股股东手中,导致控股股东掠夺小股东问题的发生。

因此,在世界大多数大企业中,主要的代理问题不是管理者与外部股东之间的利益冲突,而是控股股东与小股东之间的利益冲突。

当控股股东通过金字塔结构和交叉持股方式分离现金流量权和控制权,或者担任公司的高级管理者时,控股股东的 掏空行为更加严重(La Porta,et a,l1999;Bebchuk,et a,l2000)。

掏空(Tunneli n g)指控股股东为了自身的利益将公司的财产和利润转移出去的行为(Johnson,et a,l2000)。

控股股东的 掏空行为以及投资者保护程度往往是与各国(地区)的产权制度、法律保护环境等制度因素显著相关,法律对投资者的保护可以减少控制权的私人收益,降低控股股东对小股东的利益侵害(La Po rta,et a,l 2000a,200b;Dyck and Z i n ga le,2004)。

在我国资本市场上,由于缺乏保护小股东利益的法律机制,大股东控制更多地导致了侵害小股东利益的 掏空现象的发生。

近几年来,随着中国证券市场和民营企业的迅速发展,家族上市公司越来越多。

相对于非民营上市公司,家族上市公司的现金流量权和控制权结构更为复杂。

既有的证据表明,公司的股权结构不仅影响到大股东侵占小股东利益的能力,还会影响到大股东侵占小股东利益的动机。

以我国上市公司的经验数据为基础,李增泉等(2004)、贺建刚和刘峰(2005)分别从资金侵占和关联资产收购等多个角度提供了股权结构影响控股股东 掏空行为的证据。

本文的研究目的在于考察家族上市公司所处地区的法律环境以及金字塔持股结构对 掏空行为的影响。

与已有的研究文献相比,本文的贡献主要在于:第一,我国家族上市公司最终控制人多采用金字塔结构实施超额控制,因此我们追溯了家族上市公司最终控制人的现金流量权和控制权,考察了现金流量权和控制权的分离程度对于 掏空行为的影响;第二,公司治理环境是影响公司治理效率的根本收稿日期:2007 06 10作者简介:王俊秋(1970 ),女,江苏南通人,会计学博士,华东理工大学商学院副教授,主要研究方向为会计与公司治理。

张奇峰(1973 ),男,湖南衡阳人,会计学博士,上海立信会计学院副教授,主要研究方向为会计与公司治理。

因素。

在我国,对于不同的家族上市公司,虽然其所处的国家大环境是一样的,但其所处地区的法治水平却相差甚大。

我们将La Porta等人的跨国比较框架应用到中国各地区的比较中,在经验上验证了法制环境对于 掏空行为的影响。

二、文献回顾与研究假设(一)文献回顾1.金字塔结构与 掏空行为在全球范围内,家族企业大量利用金字塔结构来强化对上市公司的控制(La Porta,et a,l1999;C lae ssens,et a,l2000)。

在金字塔结构中,控制性大股东位于金字塔顶端,上市公司位于金字塔最底层,两者之间还有多层公司位于其中,而这些公司也在位于金字塔最顶层的控制性股东的控制之下。

这样,控制性股东就通过这种关联企业集团的金字塔结构来控制金字塔最底层的上市公司,通过现金流量权和控制权分离,即以较少的股份达到控制上市公司的目的。

Shle ifer和V ishny(1997)指出,现金流量权和控制权分离将会加速大股东的 掏空行为。

因为控制性大股东可以利用其绝对优势的投票权将上市公司的利益转移到自己手中,同时只按照其拥有的股权比例部分承担由于利益转移而给上市公司带来的损失。

只要通过转移上市公司资源所获得的好处大于因现金流量权的存在而遭受的损失,大股东就有动机 掏空上市公司,对小股东实施掠夺。

Bebchuk 等(2000)从投资决策、企业规模决策以及控制权转移等方面分析了两权分离下的代理问题。

他们的模型说明,当存在现金流量权和控制权的分离时,控制性大股东有更强烈的动机通过关联交易转移上市公司利润,从而攫取控制权私利;有强烈的扩张倾向,他们往往不愿意出售亏损资产,不愿意向股东派发股利,而更愿意扩张,即使是投资于亏损的项目。

而其他股东无法有效地通过 用手投票来制止控制性股东的败德行为,只有通过 用脚投票的方式对控制性股东的 掏空行为作出反应,这将导致两权分离程度较大的公司股价下跌。

经验研究中,C laessens等(2002)对东南亚9国(地区)的研究表明,增加大股东的现金流量权比例可以限制大股东的 掏空行为。

公司价值与大股东的现金流量权正相关,与现金流量权和控制权的分离负相关,这种负相关关系在家族控制和国家控股公司中较为显著。

他们将正相关关系解释为大股东现金流量权的利益趋同效应,将这种负相关关系解释为大股东 掏空小股东的证据。

Le mm on和L i n s (2003)的研究发现,大股东一般通过金字塔式持股结构来分离现金流所有权和控制权,大股东的所有权特征对其 掏空行为产生了重大影响,在金融危机期间,两权分离的公司价值较之其他公司下降了12%。

对单个国家上市公司所有权结构与公司价值之间的研究也得到相同的结论(B ertrand,et a,l 2002;Vo l p i n,2002)。

2.法律环境与 掏空行为近年来,以La Porta等为代表的经济学家和法学家将法律引入了公司治理的研究领域,指出大股东控制会造成对小股东的利益侵占,这种侵占程度显著地受到法律环境对投资者保护好坏的影响。

例如, La Porta等(2000a)研究发现,大陆法国家的法庭常常以当事人是否遵守法律条文来判断关联交易和 掏空行为,而普通法国家的法庭以相关交易是否公平对待小股东来判断 掏空行为,并且实施 举证责任在辨方的制度。

因此,普通法可以更有效地抑制大股东的 掏空行为。

La Porta等(2000b)对不同法系国家的股利政策研究表明,在投资者保护较强的普通法国家中,当企业面临的投资机会较少时,将会向投资者支付较高的现金股利;而在投资者保护较弱的国家中,企业倾向于进行低效益的投资。

可见,法律对投资者的保护有助于降低与自由现金流相关的代理成本,减少大股东侵害小股东利益的可能性。

Dyck和Z i n gales(2004)分析了39个国家的大额股票交易,并以投资者权利、信息披露和执法程度这三个指标来代表法律制度,发现较强的投资者保护有助于降低控制权的私人收益。

综上,La Po rta等学者的一系列研究使人们逐渐认识到一国的法律体系对其公司治理具有重要影响。

在投资者保护较弱的大陆法系国家,资本市场发展规模较小、上市公司的股权集中度较高并且公司价值较低,较弱的法律保护和执行机制使得控制性股东更容易侵害小股东的利益。

(二)制度背景与研究假设中国证券市场脱胎于中国转型经济,其设立的一个重要目的就是为国企改革服务,因此从一开始国有控股企业就在年轻的中国证券市场上占据了核心位置,家族企业在证券市场上长期处于边缘化的地位。

2000年以后,中国证券市场进入快速走向规范化的新阶段,证券市场发行制度改革取消了额度制,在新的发行核准制下,越来越多的家族企业获得了公平的发行上市机会,成为推动我国证券市场发展的重要因素。

从理论上说,与国有上市公司普遍存在的 所有者缺位、错位和越位的现象相比,家族控股上市公司具有产权清晰、政府的直接控制和干预较少等优势。

但是,由于我国尚缺乏有效的股东权利保护机制,使得家族上市公司的控股股东更有激励去侵占非控股股东的利益或将公司财产据为己有。

与此同时,家族上市公司的现金流量权与控制权的偏离较非家族上市公司更加严重,家族上市公司最终控制人多采用复杂的金字塔结构实施对上市公司的超额控制(苏启林等,2003)。

当控制性家族在上市公司拥有的现金流量权较高时,转移公司利润的成本将会增加,从而抑制了其侵占小股东利益的动机,而通过分配股利获取收益的激励增大。

当控制性家族在上市公司拥有的现金流量权较低,而控制权却很高,即现金流量权和控制权发生分离时,其通过分配股利所获得的收益将很少,而攫取控制权私利的成本降低,所以会有更加强烈的动机 掏空上市公司。

根据以上分析,我们提出以下研究假设: H1a:控制性家族拥有的现金流量权越大, 掏空上市公司的概率越小。

H1b:控制性家族现金流量权和控制权的分离程度越大, 掏空上市公司的概率越大。

在我国的资本市场上,股东之间的利益冲突表现得非常突出,其中一个重要原因便是投资者法律保护不力,我国的法律在保护小股东的利益不受大股东侵害方面几乎是空白。

由于相关法律缺乏可操作性和司法制度安排的不完善,投资者通常难以获得司法救济,并且我国的民事法律总体上不存在惩罚性赔偿,因此,大股东利用其控制权肆意侵害小股东利益的法律风险很低。

然而,对不同地区的上市公司来说,虽然其所处的国家大环境是一样的,但其所处地区的市场化程度、政府干预程度、法治水平却相差很大,很不平衡。

上市公司所处的治理环境对公司治理效率产生影响,上市公司所处地区的市场化进程越快、政府干预越少、法治水平越高,则公司价值越高(夏立军等,2005)。

我们认为,在一个法治水平较高的地区,大股东对于小股东的利益侵害行为更可能受到约束。

因此,我们提出假设2: H2:家族上市公司所处地区的法治水平越高,发生 掏空行为的概率越小。

三、研究设计(一)样本选择与数据来源参考现有文献,我们对于家族控制上市公司的界定标准为:(1)最终控制者能追踪到自然人或家族;(2)最终控制者直接或间接是上市公司的第一大股东;(3)按照Cubbin和Leech(1983)的表决权概率模型,以20%为临界控股比率。