永辉超市利润分析表

- 格式:docx

- 大小:13.71 KB

- 文档页数:3

永辉超市2019年上半年财务分析综合报告永辉超市2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为158,784.31万元,与2018年上半年的100,451.36万元相比有较大增长,增长58.07%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为3,218,441.25万元,与2018年上半年的2,668,730.04万元相比有较大增长,增长20.6%。

2019年上半年销售费用为625,571.76万元,与2018年上半年的547,213.87万元相比有较大增长,增长14.32%。

2019年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年上半年管理费用为109,430.3万元,与2018年上半年的138,957.14万元相比有较大幅度下降,下降21.25%。

2019年上半年管理费用占营业收入的比例为2.66%,与2018年上半年的4.04%相比有所降低,降低1.38个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年上半年财务费用为15,109.15万元,与2018年上半年的4,545.21万元相比成倍增长,增长2.32倍。

三、资产结构分析从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,永辉超市2019年上半年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析永辉超市2019年上半年的营业利润率为3.60%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

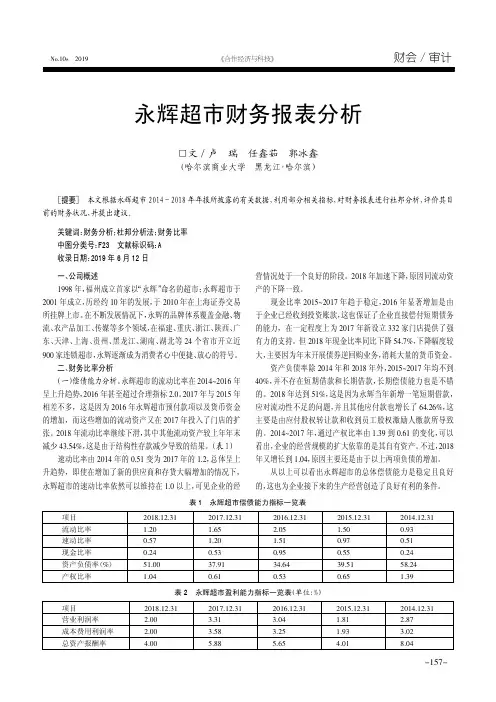

项目流动比率速动比率现金比率资产负债率(%)产权比率2018.12.311.200.570.2451.001.042017.12.311.651.200.5337.910.612016.12.312.051.510.9534.640.532015.12.311.500.970.5539.510.652014.12.310.930.510.2458.241.39表1永辉超市偿债能力指标一览表项目营业利润率成本费用利润率总资产报酬率2018.12.312.002.004.002017.12.313.313.585.882016.12.313.043.255.652015.12.311.811.934.012014.12.312.873.028.04表2永辉超市盈利能力指标一览表(单位:%)一、公司概述1998年,福州成立首家以“永辉”命名的超市;永辉超市于2001年成立,历经约10年的发展,于2010年在上海证券交易所挂牌上市。

在不断发展情况下,永辉的品牌体系覆盖金融、物流、农产品加工、传媒等多个领域,在福建、重庆、浙江、陕西、广东、天津、上海、贵州、黑龙江、湖南、湖北等24个省市开立近900家连锁超市,永辉逐渐成为消费者心中便捷、放心的符号。

二、财务比率分析(一)偿债能力分析。

永辉超市的流动比率在2014~2016年呈上升趋势,2016年甚至超过合理指标2.0。

2017年与2015年相差不多,这是因为2016年永辉超市预付款项以及货币资金的增加,而这些增加的流动资产又在2017年投入了门店的扩张。

2018年流动比率继续下滑,其中其他流动资产较上年年末减少43.54%,这是由于结构性存款减少导致的结果。

(表1)速动比率由2014年的0.51变为2017年的1.2,总体呈上升趋势,即使在增加了新的供应商和存货大幅增加的情况下,永辉超市的速动比率依然可以维持在1.0以上,可见企业的经营情况处于一个良好的阶段。

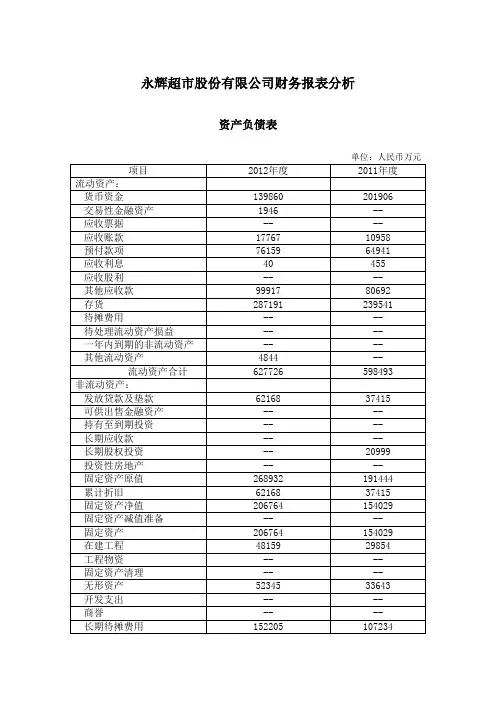

永辉超市股份有限公司财务报表分析

资产负债表

单位:人民币万元

一、短期偿债能力分析

二、长期偿债能力分析

三、营运能力分析

资产结构分析表

21.23%,2012年为12.82%,呈下降趋势,下降8.41%,货币资金比重下降,

说明该公司的变现能力、偿债能力以及抵抗风险能力减弱,但也可能是该公司能有效利用货币资金资源,这样才会造成该公司的盈利能力上升。

2.从应收账款比重的角度分析。

2011年该公司的资产结构中应收账款比重为

1.16%,2012年为1.63%,呈上升趋势,说明该公司的应收账款的占用增加了,

公司应加大应收账款的回收力度。

3.从固定资比重的角度分析。

2011年,该公司的资产结构中固定资产的比重为

16.27%,2012年为18.96%,呈上升趋势,该公司在固定资产中的投资比重增

加,说明未来的生产能力和产品质量会有一定的改善。

4.从无形资产比重的角度分析。

2011年,该公司的资产结构中无形资产的比重

为32.55%,2012年为4.8%,呈明显下降趋势。

但是,随着科技进步和社会经济发展,尤其是伴随知识经济时代的到来,无形资产比重应该越来越高。

负债结构分析表

所有者权益结构分析表

从所有者权益结构分析表有关数据可以看出,该公司2012年的实收资本没有发生变化,权益资本中的资本公积、盈余公积的构成也没有发生变化。

因此公司抵御风险的能力不变。

利润表

单位:人民币万元。

项目流动比率速动比率现金比率资产负债率(%)产权比率2018.12.311.200.570.2451.001.042017.12.311.651.200.5337.910.612016.12.312.051.510.9534.640.532015.12.311.500.970.5539.510.652014.12.310.930.510.2458.241.39表1永辉超市偿债能力指标一览表项目营业利润率成本费用利润率总资产报酬率2018.12.312.002.004.002017.12.313.313.585.882016.12.313.043.255.652015.12.311.811.934.012014.12.312.873.028.04表2永辉超市盈利能力指标一览表(单位:%)一、公司概述1998年,福州成立首家以“永辉”命名的超市;永辉超市于2001年成立,历经约10年的发展,于2010年在上海证券交易所挂牌上市。

在不断发展情况下,永辉的品牌体系覆盖金融、物流、农产品加工、传媒等多个领域,在福建、重庆、浙江、陕西、广东、天津、上海、贵州、黑龙江、湖南、湖北等24个省市开立近900家连锁超市,永辉逐渐成为消费者心中便捷、放心的符号。

二、财务比率分析(一)偿债能力分析。

永辉超市的流动比率在2014~2016年呈上升趋势,2016年甚至超过合理指标2.0。

2017年与2015年相差不多,这是因为2016年永辉超市预付款项以及货币资金的增加,而这些增加的流动资产又在2017年投入了门店的扩张。

2018年流动比率继续下滑,其中其他流动资产较上年年末减少43.54%,这是由于结构性存款减少导致的结果。

(表1)速动比率由2014年的0.51变为2017年的1.2,总体呈上升趋势,即使在增加了新的供应商和存货大幅增加的情况下,永辉超市的速动比率依然可以维持在1.0以上,可见企业的经营情况处于一个良好的阶段。

永辉超市2022年财务分析报告一、总体概述永辉超市2022年资产总计为6,214,321.61万元,比2021年有较大幅度的下降,下降12.86%。

而2021年企业资产总计比2020年增长26.98%。

从这三期情况看,企业资产总计并不稳定。

永辉超市2022年负债总计为5,448,631.62万元,比2021年下降9.54%。

而2021年企业负债总计比2020年增长68.42%。

从这三期情况看,企业负债总计不太稳定。

从这三期来看,永辉超市营业收入持续下降。

2021年营业收入为9,106,189.43万元,比2020年下降2.29%,而2022年营业收入为9,009,081.94万元,比2021年又下降了1.07%。

永辉超市2022年是在2021年亏损371.87%的基础上,继续亏损33.26%。

从这三期来看,企业仍然亏损运转。

三期资产负债率分别为63.69%、84.47%、87.68%。

经营性现金净流量三期分别为613,970.99万元、582,692.09万元、586,408.03万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-12.86%,负债增长率为-9.54%。

收入与资产变化不匹配,收入下降1.07%,资产下降12.86%。

净利润与资产变化不匹配,净利润增长33.26%,资产下降12.86%。

资产总额大幅度下降,营业收入也有所下降,亏损在减少。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为3,576,478.12万元、6,023,423.81万元、5,448,631.62万元,2022年较2021年下降了9.54%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

营业收入分别为9,319,910.77万元、9,106,189.43万元、9,009,081.94万元,2022年较2021年下降了1.07%。

目录永辉超市财务报表分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)财务报表概述 (3)财务报表的定义和作用 (3)永辉超市的财务报表概况 (4)资产负债表分析 (5)资产负债表的基本结构和内容 (5)永辉超市资产负债表的主要指标分析 (7)对比分析与行业平均水平比较 (8)利润表分析 (9)利润表的基本结构和内容 (9)永辉超市利润表的主要指标分析 (9)对比分析与行业平均水平比较 (10)现金流量表分析 (10)现金流量表的基本结构和内容 (10)永辉超市现金流量表的主要指标分析 (11)对比分析与行业平均水平比较 (11)综合分析与结论 (12)综合分析财务报表的各项指标 (12)对永辉超市财务状况的评价 (13)提出建议和改进措施 (14)结语 (15)总结文章内容 (15)展望永辉超市的未来发展 (15)永辉超市财务报表分析引言背景介绍永辉超市是中国领先的综合性连锁超市品牌之一,成立于1985年,总部位于中国上海。

经过多年的发展,永辉超市已经成为中国最大的零售企业之一,拥有超过1000家门店遍布全国各地。

永辉超市以“新鲜、健康、便捷、美味”为经营理念,致力于为消费者提供高品质的商品和优质的服务。

永辉超市的财务报表是公司财务状况和经营绩效的重要体现,通过对财务报表的分析,可以了解公司的盈利能力、偿债能力、运营能力和发展潜力等关键指标,为投资者、分析师和经营者提供决策依据。

首先,我们将对永辉超市的利润表进行分析。

利润表反映了公司在一定时期内的销售收入、成本和利润情况。

通过分析利润表,我们可以了解永辉超市的销售额、毛利率、净利润等关键指标。

同时,我们还可以比较不同年度的利润表,了解公司的盈利能力是否稳定,是否存在增长趋势。

其次,我们将对永辉超市的资产负债表进行分析。

资产负债表反映了公司在一定时点上的资产、负债和所有者权益状况。

通过分析资产负债表,我们可以了解永辉超市的资产结构、负债结构和净资产情况。

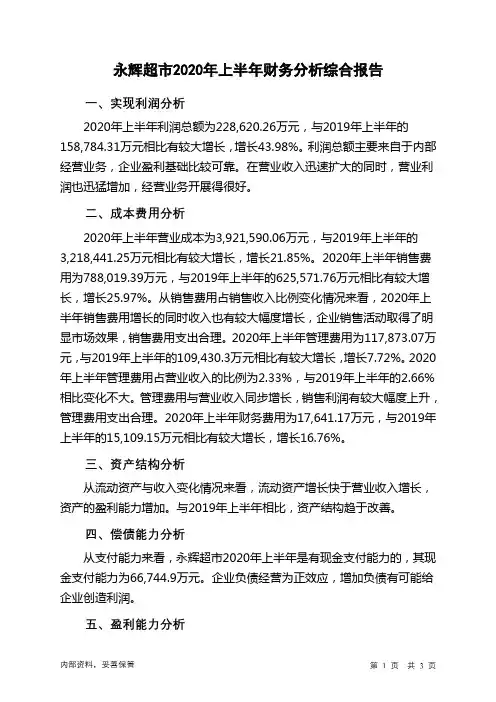

永辉超市2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为228,620.26万元,与2019年上半年的158,784.31万元相比有较大增长,增长43.98%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为3,921,590.06万元,与2019年上半年的3,218,441.25万元相比有较大增长,增长21.85%。

2020年上半年销售费用为788,019.39万元,与2019年上半年的625,571.76万元相比有较大增长,增长25.97%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为117,873.07万元,与2019年上半年的109,430.3万元相比有较大增长,增长7.72%。

2020年上半年管理费用占营业收入的比例为2.33%,与2019年上半年的2.66%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年上半年财务费用为17,641.17万元,与2019年上半年的15,109.15万元相比有较大增长,增长16.76%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,永辉超市2020年上半年是有现金支付能力的,其现金支付能力为66,744.9万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

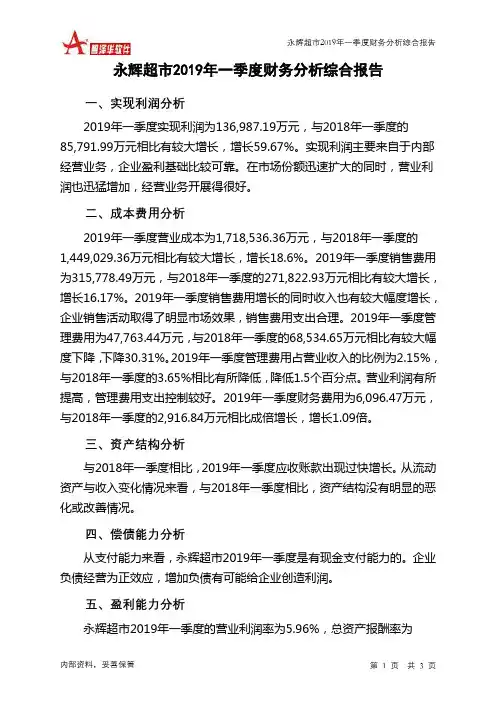

永辉超市2019年一季度财务分析综合报告永辉超市2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为136,987.19万元,与2018年一季度的85,791.99万元相比有较大增长,增长59.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为1,718,536.36万元,与2018年一季度的1,449,029.36万元相比有较大增长,增长18.6%。

2019年一季度销售费用为315,778.49万元,与2018年一季度的271,822.93万元相比有较大增长,增长16.17%。

2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年一季度管理费用为47,763.44万元,与2018年一季度的68,534.65万元相比有较大幅度下降,下降30.31%。

2019年一季度管理费用占营业收入的比例为2.15%,与2018年一季度的3.65%相比有所降低,降低1.5个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年一季度财务费用为6,096.47万元,与2018年一季度的2,916.84万元相比成倍增长,增长1.09倍。

三、资产结构分析与2018年一季度相比,2019年一季度应收账款出现过快增长。

从流动资产与收入变化情况来看,与2018年一季度相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,永辉超市2019年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析永辉超市2019年一季度的营业利润率为5.96%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

永辉超市2023年上半年行业比较分析报告一、总评价得分42分,结论较差二、详细报告(一)盈利能力状况得分55分,结论一般永辉超市2023年上半年净资产收益率(%)为8.36%,高于行业良好值8.3%,低于行业最优值14.7%。

总资产报酬率(%)为4.04%,低于行业平均值4.4%,高于行业较差值2.3%。

销售(营业)利润率(%)为0.92%,低于行业平均值2.1%,高于行业较差值-0.1%。

成本费用利润率(%)为1.2%,低于行业平均值1.9%,高于行业较差值1.1%。

资本收益率(%)为7.1%,低于行业平均值11.4%,高于行业较差值5.9%。

盈利能力状况(二)营运能力状况得分67分,结论一般永辉超市2023年上半年总资产周转率(次)为1.45次,低于行业较差值1.6次,高于行业极差值1.1次。

应收账款周转率(次)为154.23次,高于行业优秀值26.9次。

流动资产周转率(次)为3.96次,高于行业良好值3.0次,低于行业最优值4.9次。

资产现金回收率(%)为9.68%,高于行业良好值7.2%,低于行业最优值11.5%。

存货周转率(次)为7.63次,低于行业较差值9.2次,高于行业极差值7.5次。

营运能力状况(三)偿债能力状况得分39分,结论较差永辉超市2023年上半年资产负债率(%)为85.49%,劣于行业较差值73.6%,优于行业极差值88.6%。

已获利息倍数为1.76,低于行业极差值2.0。

速动比率(%)为48.48%,低于行业极差值54.1%。

现金流动负债比率(%)为11.24%,高于行业良好值9.2%,低于行业最优值23.7%。

带息负债比率(%)为14.51%,优于行业优秀值20.2%。

偿债能力状况(四)发展能力状况得分7分,结论极差永辉超市2023年上半年销售(营业)增长率(%)为-13.76%,低于行业较差值-2.4%,高于行业极差值-23.3%。

资本保值增值率(%)为72.48%,低于行业极差值96.0%。

永辉超市2019年财务分析综合报告永辉超市2019年财务分析综合报告一、实现利润分析2019年实现利润为177,709.46万元,与2018年的144,901.68万元相比有较大增长,增长22.64%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年营业成本为6,657,357.73万元,与2018年的5,489,973.97万元相比有较大增长,增长21.26%。

2019年销售费用为1,378,207.32万元,与2018年的1,156,029.41万元相比有较大增长,增长19.22%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为201,333.29万元,与2018年的300,720.03万元相比有较大幅度下降,下降33.05%。

2019年管理费用占营业收入的比例为2.37%,与2018年的4.26%相比有所降低,降低1.89个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为35,114.61万元,与2018年的14,753.72万元相比成倍增长,增长1.38倍。

三、资产结构分析2019年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,永辉超市2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析永辉超市2019年的营业利润率为1.93%,总资产报酬率为4.63%,净内部资料,妥善保管第1 页共3 页。

永辉超市2020年一季度财务分析综合报告永辉超市2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为191,429.18万元,与2019年一季度的136,987.19万元相比有较大增长,增长39.74%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年一季度营业成本为2,257,464.5万元,与2019年一季度的1,718,536.36万元相比有较大增长,增长31.36%。

2020年一季度销售费用为421,016.59万元,与2019年一季度的315,778.49万元相比有较大增长,增长33.33%。

2020年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年一季度管理费用为57,742.71万元,与2019年一季度的47,763.44万元相比有较大增长,增长20.89%。

2020年一季度管理费用占营业收入的比例为1.97%,与2019年一季度的2.15%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年一季度财务费用为8,509.69万元,与2019年一季度的6,096.47万元相比有较大增长,增长39.58%。

三、资产结构分析与2019年一季度相比,2020年一季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,永辉超市2020年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

1、净利润或税后利润分析。

永辉超市2012年实现净利润50212万元,比上年增长了3548万元,增长率为8%,增长稳定。

从水平分析表来看,公司净利润的增长主要是由于利润总额比上年增长了6083万元引起的;由于所得税费用比上年增长了2535万元,二者相抵,导致净利润增长了3548万元.净利润是企业所有者最终取得的财务成果,或可供企业所有者分配或者使用的财务成果。

本年度企业的净利润比上年增长了3548万元,说明企业的盈利能力加强。

2、利润总额分析。

永辉超市利润总额增长了6083万元,关键原因是永辉超市的营业外收入的增加.营业外收入增加了9048万元,上升了251%;虽然营业利润减少了2038万元,增长率为-3%,但是减少的不多,造成的影响不大。

同时,营业外支出增加了926万元,增长率为43%。

综合作用的影响,导致利润总额增加了6083万元。

利润总额是反映企业全部财务成果的指标,不仅反映了企业的营业利润,还反映了企业的营业外收支情况。

本年的企业的营业外收入增加较多,需要引起重视。

3、营业利润分析.永辉超市利润的减少主要是营业成本、销售费用、管理费用的增加所致,营业成本比上年增加了554082万元,增长率为39%.销售费用比上年增加了103463万元,增长率为45%。

管理费用比上年增加了24028万元,增长率为60%。

根据该公司的年报,其营业成本、管理费用、销售费用的大幅增长,主要原因在于永辉超市继续保证发展市场规模,2012年在全国范围内新开了47家分店,在增开分店的同时也增加了营业成本,管理费用和销售费用。

营业成本、管理费用、销售费用的增加是导致营业利润下降的直接因素,而本年财务费用比上年增加了9856万元,增长率为200%;资产减值损失比上年增加了798万元,增长率为50%,也在一定程度上使得营业利润下降。

在2012年,营业收入比上年增加了695276万元,增长率为39%,使增减相抵之后营业利润减少了2038万元,下降了3%。

1、净利润或税后利润分析。

永辉超市2012年实现净利润50212万元,比上年增长了3548万元,增长率为8%,增长稳定。

从水平分析表来看,公司净利润的增长主要是由于利润总额比上年增长了6083万元引起的;由于所得税费用比上年增长了2535万元,二者相抵,导致净利润增长了3548万元。

净利润是企业所有者最终取得的财务成果,或可供企业所有者分配或者使用的财务成果。

本年度企业的净利润比上年增长了3548万元,说明企业的盈利能力加强。

2、利润总额分析。

永辉超市利润总额增长了6083万元,关键原因是永辉超市的营业外收入的增加。

营业外收入增加了9048万元,

上升了251%;虽然营业利润减少了2038万元,增长率为-3%,但是减少的不多,造成的影响不大。

同时,营业外支出增加了926万元,增长率为43%。

综合作用的影响,导致利润总额增加了6083万元。

利润总额是反映企业全部财务成果的指标,不仅反映了企业的营业利润,还反映了企业的营业外收支情况。

本年的企业的营业外收入增加较多,需要引起重视。

3、营业利润分析。

永辉超市利润的减少主要是营业成本、销售费用、管理费用的增加所致,营业成本比上年增加了554082万元,增长率为39%。

销售费用比上年增加了103463万元,增长率为45%。

管理费用比上年增加了24028万元,增长率为60%。

根据该公司的年报,其营业成本、管理费用、销售费用的大幅增长,主要原因在于永辉超市继续保证发展市场规模,2012年在全国范围内新开了47家分店,在增开分店的同时也增加了营业成本,管理费用和销售费用。

营业成本、管理费用、销售费用的增加是导致营业利润下降的直接因素,而本年财务费用比上年增加了9856万元,增长率为200%;资产减值损失比上年增加了798万元,增长率为50%,也在一定程度上使得营业利润下降。

在2012年,营业收入比上年增加了695276万元,增长率为39%,使增减相抵之后营业利润减少了2038万元,下降了3%。

从永辉超市利润垂直分析表中可以看出该公司2012年度各项财务成果的构成情况。

其中营业利润占营业收入的比重为2%;本年度净利润的构成为2.04%,比上年的2.64%下降了0.6%。

可见,从利润的构成上看,永辉公司的盈利能力基本维持原状。

永辉超市各项财务成果结构变化的原因,从营业利润结构看,主要是营业成本、销售费用、投资收益的下降所致,说明营业成本、销售费用、投资收益是减低营业利润构成的根本原因。

而利润总额维持不变,主要原因是营业外收入的增加,从上一年度的0.2%上升到本年度的1%。

其他项目,比如资产减值损失,营业税金及附加基本维持原本水平。