2018年新版“一村一”税收基础形成性考核册答案

- 格式:docx

- 大小:15.91 KB

- 文档页数:4

《税收基础(一村一)》2018下期末试题及答案税收基础(一村一)2018期末试题及答案一、单项选择题【将每题四个选项中的惟一正确答案的字母序号填入括号。

每题2分,共20分)1.在征税对象的全部数额中,免予征税的部分称为( )。

A.免征额B.起征点C.免予额D.减税额2.我国增值税对购进免税农产品的扣除率规定为( )。

A.7% B.10%C.13% D.17%3.进口货物的增值税由( )征收。

A.进口地税务机关B.交货地税务机关C.海关D.进口方机构所在地税务机关4.下列各项中符合房产税纳税人规定的是( )。

A.产权属于国家所有的不缴纳房产税B.产权纠纷未解决的由代管人或使用人缴纳房产税C.产权属于集体的由居住人缴纳房产税D.产权出典的由出典人缴纳房产税5.下列车辆应免缴车船税的是( )。

A.谋划用流动餐车B.出租汽车C.经营用挖沙船D.拖拉机6.下列各项中不计入当年的应征税所得额征收企业所得税的是( )。

A.出产谋划收入B.接受捐赠的实物资产C.按划定缴纳的流转税D.纳税人在基建工程中使用本企业产品A.不允许扣除B.限定条件准予扣除C.准予扣除D.无条件扣除8.税务人员利用职务上的便利,收受或者索取纳税人、扣缴义务人财物,构成犯罪的,按照受贿罪追究( )责任。

A.刑事B.行政C民事D.连带9.由税务机关责令限期缴纳税款仍逾期未缴的可采取( )行为。

A.税收保全B.强迫履行C.纳税担保D.阻止出境10.应纳印花税的凭证应于( )时贴花。

A.每月初5日内B.每年度45日内C书立或领受时D.开始履行时二、多项选择题(将每题五个选项中的至少两个正确答案的字母序号填入括号,多选或精选均不得分。

每题2分,共10分)11.按照性质的不同,纳税人可分为( )。

A.扣缴义务人B.法人C.负税人D.天然人E.单位及个人12.以下属于我国增值税税率的有( )。

A.17% B.is%C.13% D.6%E.4%13.以下适用消费税定额税率的税目有( )。

《税收基础》2018期末试题及答案税收基础(一村一)2018期末试题及答案一、名词解释(每小题5分,共20分)1.税率:2.所得课税:3.纳税申报:4.资源税:二、填空题(每空2分,共20分)1.消费税采取——、——和——三种方法计税。

2.税法规定依据房产余值计算缴纳的房产税税率为——,依据房产租金收入计算缴纳的房产税税率为——,对个人按照市场价格出租的居民住房现暂按——的税率减收房产税。

3.凡在我国境内——车辆,除另有规定的外,都属于——的征收范围。

4.生产型外商投资企业,经营期在10年以上,从开始获利的年度起,----------免征企业所得税,——减半征收企业所得税。

三、单项选择题(将每题四个选项中的惟一正确答案的字母序号填入括号。

每题2分。

共20分)1.下列所得一次收入过高的,可以实行加成征收( )。

A.稿酬所得B.劳务报酬所得C.红利所得D.偶然所得2.外国投资者将从企业分得的利润,在中国境内再投资举办、扩建产物出口企业或先辈企业,谋划期不少于5年的,按( )比例退还其再投资部分已纳所得税税款。

A.40%B.60%C.50%D.100%3.在企业所得税前扣除的税金不包括( )。

A.增值税B.消费税C.营业税D.资源税4.从价计征的房产税依照房产原值一次减除( )后的余值计算缴纳。

A.5%--20%B.10%~20%C.5%~30%D.10%~30%5.印花税划定,乞贷合同的合用税率为( )。

A..01%o B..05%oC..3‰D..5%6.营业税的起征点的规定为按次纳税的为每次(月)营业额( )元。

A.50 B.100 C.200 D.5007.娱乐业合用的营业税税率为( )的幅度税率,由各省在划定的幅度内,根据本地情况确定。

A.3%--20%B.15%~20%C.5%~l5%D.5%~20%8.增值税按次纳税的起征点为每次(日)销售额( )元。

A.50~808.200~800.C. D.600~20009.对征税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款( )以上5倍以下的罚款。

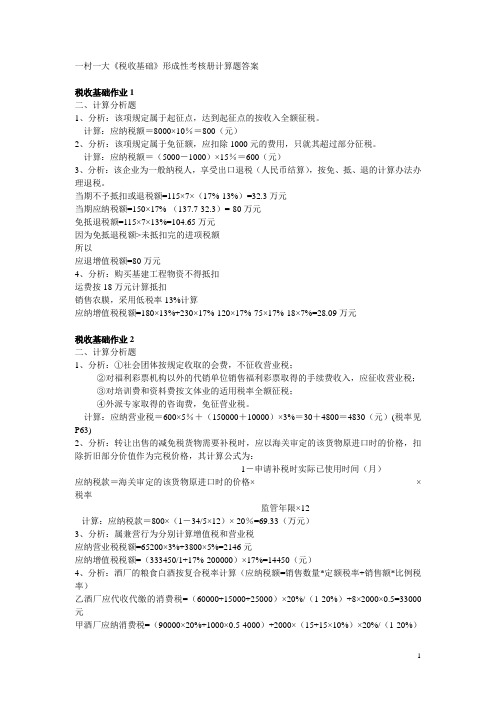

一村一大《税收基础》形成性考核册计算题答案税收基础作业1二、计算分析题1、分析:该项规定属于起征点,达到起征点的按收入全额征税。

计算:应纳税额=8000×10%=800(元)2、分析:该项规定属于免征额,应扣除1000元的费用,只就其超过部分征税。

计算:应纳税额=(5000-1000)×15%=600(元)3、分析:该企业为一般纳税人,享受出口退税(人民币结算),按免、抵、退的计算办法办理退税。

当期不予抵扣或退税额=115×7×(17%-13%)=32.3万元当期应纳税额=150×17%-(137.7-32.3)=-80万元免抵退税额=115×7×13%=104.65万元因为免抵退税额>未抵扣完的进项税额所以应退增值税额=80万元4、分析:购买基建工程物资不得抵扣运费按18万元计算抵扣销售农膜,采用低税率13%计算应纳增值税税额=180×13%+230×17%-120×17%-75×17%-18×7%=28.09万元税收基础作业2二、计算分析题1、分析:①社会团体按规定收取的会费,不征收营业税;②对福利彩票机构以外的代销单位销售福利彩票取得的手续费收入,应征收营业税;③对培训费和资料费按文体业的适用税率全额征税;④外派专家取得的咨询费,免征营业税。

计算:应纳营业税=600×5%+(150000+10000)×3%=30+4800=4830(元)(税率见P63)2、分析:转让出售的减免税货物需要补税时,应以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格,其计算公式为:1-申请补税时实际已使用时间(月)应纳税款=海关审定的该货物原进口时的价格× --------------------------------------------------- ×税率监管年限×12计算:应纳税款=800×(1-34/5×12)× 20%=69.33(万元)3、分析:属兼营行为分别计算增值税和营业税应纳营业税税额=65200×3%+3800×5%=2146 元应纳增值税税额=(333450/1+17%-200000)×17%=14450(元)4、分析:酒厂的粮食白酒按复合税率计算(应纳税额=销售数量*定额税率+销售额*比例税率)乙酒厂应代收代缴的消费税=(60000+15000+25000)×20%/(1-20%)+8×2000×0.5=33000元甲酒厂应纳消费税=(90000×20%+1000×0.5-4000)+2000×(15+15×10%)×20%/(1-20%)+2000×2×0.5=24750元税收基础作业3二、计算分析题1、分析:①税法规定,以房产投资取得固定收入,不承担联营风险的,实际是以联营名义取得房产租金,应按租金收入计征房产税,从租计征的房产税税率为12%;②对房产原值从价计征时的税率为1.2%,并从房产原值中扣除规定的比例后计算。

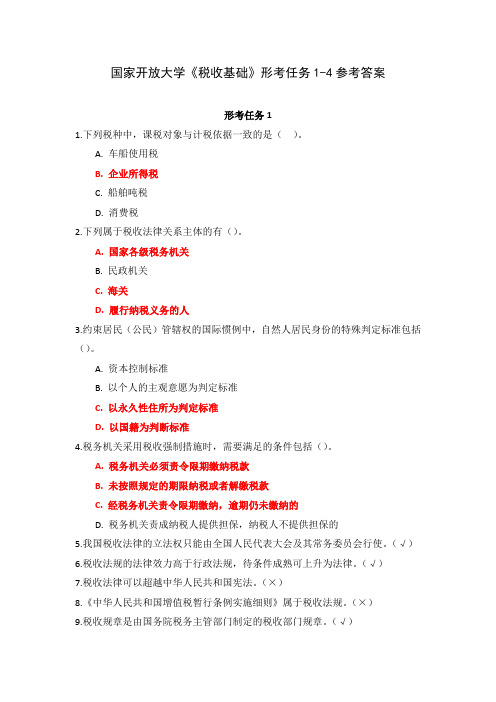

国家开放大学《税收基础》形考任务1-4参考答案形考任务11.下列税种中,课税对象与计税依据一致的是( )。

A. 车船使用税B. 企业所得税C. 船舶吨税D. 消费税2.下列属于税收法律关系主体的有()。

A. 国家各级税务机关B. 民政机关C. 海关D. 履行纳税义务的人3.约束居民(公民)管辖权的国际惯例中,自然人居民身份的特殊判定标准包括()。

A. 资本控制标准B. 以个人的主观意愿为判定标准C. 以永久性住所为判定标准D. 以国籍为判断标准4.税务机关采用税收强制措施时,需要满足的条件包括()。

A. 税务机关必须责令限期缴纳税款B. 未按照规定的期限纳税或者解缴税款C. 经税务机关责令限期缴纳,逾期仍未缴纳的D. 税务机关责成纳税人提供担保,纳税人不提供担保的5.我国税收法律的立法权只能由全国人民代表大会及其常务委员会行使。

(√)6.税收法规的法律效力高于行政法规,待条件成熟可上升为法律。

(√)7.税收法律可以超越中华人民共和国宪法。

(×)8.《中华人民共和国增值税暂行条例实施细则》属于税收法规。

(×)9.税收规章是由国务院税务主管部门制定的税收部门规章。

(√)10.按照现行增值税暂行条例的规定,下列说法正确的是()。

A. 除邮政部门外的其他单位和个人发行报刊征收增值税B. 有出口卷烟权的生产企业出口的卷烟一律免征增值税和消费税C. 对从事热力、电力、燃气、自来水等公用事业的增值税纳税人收取的一次性费用,一律征收增值税D. 一般纳税人购买或销售免税货物所发生的运输费用,可以根据运输部门开具的运费结算单据所列运费金额,依照7%的扣除率计算进项税额抵扣11.某外贸进出口公司进口一批大客车,到岸价格折合人民币为1200万元,含境外负担的税金13500美元,当月的外汇中间价为1美元=6.8元人民币,我国关税税额为700万元,则该公司应纳进口增值税为()。

A. 304万元B. 340万元C. 350万元395.79万元12.某农机生产企业(一般纳税人)2018年6月销售自产拖拉机,取得不含税销售额200万元,为农民修理拖拉机取得现金收入15万元。

《税收基础》课程形成性查核册参照答案税收基础作业 11.税收的特色是什么?为何税收有这些特色?举例说明哪些地方表现了税收特色?答:(1)税收的三个基本特色是强迫性、固定性和无偿性。

( 2)税收的三个基本特色是一个完好的一致体,缺一不行。

无偿性是税收分派的中心特色,强迫性和固定性是对无偿性的保证和拘束。

税收的三个基本特色是不一样社会制度下税收所共有的,它是税收本质的详细表现。

税收的“三性”是不一样社会制度税收的“共性”,它是差别于其余财政收入形式的标记。

差别一种财政收入是税仍是非税,不在于它叫什么名称,而主要看它能否同时拥有这“三性”,只需同时拥有这“三性”,即使不叫税,本质上也是税。

(3)假定,我每个月薪资有 3000元(本质上没有啊),那么:我一定依照《个人所得税法》的有关规定缴纳个人所得税75 元,不交就是违纪,税务机关有权对我进行处分,这就是税法的强迫性。

我交税后,没有获取任何物质产品,这就是税法的无偿性。

我交的税金,是依照国家早已宣布实行的税法例定的标准进行的,且这个标准在短期内不会改正,这就是税法的固定性。

2.什么叫税收保全?税收保所有是征收管理工作中哪一部分的工作?什么状况下需要进行税收保全?有关税收保全的规定有哪些?答:(1)是指税务机关对可能因为纳税人的行为或许某种客观原由,以致此后的税款征收不可以保证或难以保证而采纳的限制纳税人办理或转移商品、货物或其余财富的举措。

(2)税收保全举措是税务机关为保证税款实时足额的征收、打击偷、逃、漏税行为的举措之一。

(3)采纳税收保全举措,税务机关一定要有凭据以为从事生产、经营的纳税人有躲避纳税义务的行为,税务机关就能够在规定的纳税期从前,责令其限时缴纳应纳税款;在规定的限时内发现纳税人有显然的转移、隐藏其应纳税的商品、货物以及其余财富,或许应纳税人有转移、隐藏收入的迹象,税务机关可责令其纳税人供应纳税担保,假如纳税人不可以供应纳税担保,经县级以上税务局(分局)局长同意,税务机关可采纳以下税收保全举措。

1一、单项选择题1、税收“三性”的核心是( A )。

A、无偿性B、强制性C、固定性D、有偿性2、我国税法是由一系列要素构成的,其中三个最基本的要素是指( D )A、纳税人、税率、纳税期限B、纳税人、税目、税率C、纳税人、税目、征税对象D、纳税人、税率、征税对象3、构成税收制度的基础性要素是( C )。

A、税率B、纳税人C、征税对象D、征税人4、税收的核心要素是( B )。

A、税目B、税率C、免征额D、起征点5、适用于按征税对象的数量为计税依据的税率是( B )。

A、比例税率B、定额税率C、累进税率D、差别税率6、税收分类的最基本方法是( D )。

A、按计税依据分B、按收入归属分C、按税负是否转嫁分D、按征税对象分7、某一征税对象无免征额规定,如果计税依据是100元,税率为10%,按规定要加征二成,则应纳税额是( A )。

100*10%+100*10%*(10%*2)A、12元B、120元C、22元D、30元8、调节纳税人税收负担的纵向公平问题,税率形式多为( B )。

A、比例税率B、累进税率C、边际税率D、固定税率9、下列税种中采用定额税率的有( B )。

A、营业税B、车船税C、企业所得税D、土地增值税10、税收法律体系的核心是( D )A、征税主体B、税收法律关系的对象C、纳税主体D、税收法律关系的内容二、多项选择题1、税收的形式特征包括( BCD )。

A、自愿性B、固定性C、强制性D、无偿性2、决定税负的因素是( ABCD )。

A、经济发展水平B、政府职能范围C、财政收入状况D、宏观经济政策3、税收的基本要素有( ABD )。

A、纳税人B、纳税对象C、扣缴义务人D、税率4、我国现行税率分为( ABC )。

A、定额税率B、比例税率C、累进税率D、幅度税率5、按计税依据分类,可以把税收分为( CD )。

A、直接税 B、间接税 C、从价税D、从量税6、税收的基本职能是( AB )。

A、财政职能B、经济职能C、维护国家权益D、促进对外交流7、征税对象与计税依据的区别表现在( ACD )。

国家开放大学《税收基础》形考任务-参考答案(一)国家开放大学《税收基础》形考任务-参考答案近日,国家开放大学发布了《税收基础》形考任务的参考答案,引起了广泛关注。

本文将从几个方面介绍该参考答案,帮助学生更好地理解和掌握课程内容。

一、选择题该形考任务中的选择题主要考察学生对税收基础知识的掌握程度。

参考答案提供了每道题的解析,帮助学生理解正确答案的原因。

例如,第一题中,正确答案为B,因为企业所得税作为我国的一个重要税种,在税制中占有重要地位;而选项B正确表述了国家在视角上负责制定企业所得税的原因。

二、计算题该形考任务中的计算题主要考察学生运用税法和税务政策进行会计核算、报税申报与纳税的能力。

参考答案提供了详细的计算过程和方法,并分析了过程中需要注意的各项事项。

例如,第四题中要求计算某企业2018年应缴纳的增值税,全年销售收入为500万,应税销售额为375万,增值税税率为13%,按照参考答案中的方法可以很轻松地得出答案为48.75万。

三、简答题该形考任务中的简答题主要考察学生对税收基础知识的理解和应用能力。

参考答案提供了简明扼要的答案,并顺带介绍了相关的实践应用和政策法规。

例如,第七题要求回答“个人所得税税前扣除和税款减免的概念、范围和实际应用”,参考答案中提到了“税前扣除和税款减免是我国个人所得税的重要税收优惠政策,可以对应纳税人的实际情况进行针对性的减免,鼓励纳税人增强创造新的价值的动力。

”总之,该形考任务的参考答案详细、全面、易懂,为学生准确把握课程要点提供了很好的帮助。

但是考试还是要依据学生自身的实际掌握情况,不能完全依赖答案,只有扎实地学习和复习,才能确保在考试中取得好成绩。

2018年新版“一村一”税收基础形成性考核册答案税收基础作业11、简述税收的特征答:税收与其他形式的财政收入相比,具有强制性、无偿性和固定性三项基本特征。

税收的强制性,是指税收参与社会产品的分配是依据国家的政治权力,具体表现在税收是以国家法律的形式规定的,税法作为国家法律的组成部分,任何单位和个人都必须遵守。

税收的无偿性,是指在具体征税过程中,国家征税后税款即为国家所有,不再直接归还给纳税人。

税收的无偿性是相对的,从财政活动的整体来看,税收最终通过政府提供公共产品等方式用之于纳税人,体现了税收取之于民、用之于民的本质。

税收的固定性,是指税收是国家按照法律规定的标准向纳税人征收的,具有事前规定的特征,任何单位和个人都不能随意改变。

2、比较纳税人、负税人和扣缴义务人之间的不同答:纳税人和负税人是两个既有联系,又有区别的概念。

纳税人是指一切履行纳税义务也就是直接向税务机关缴纳税款的法人、自然人和其他组织。

负税人是实际负担税款的法人、自然人和其他组织。

当纳税人能够通过一定的途径把税款转嫁或转移给他人的,纳税人就不再是负税人,被转嫁或转移的他人才是真正的负税人。

在不存在转嫁或转移的情况下,纳税人同时就是负税人。

纳税人是真正承担纳税义务的人,而扣缴义务人只是因为与纳税人发生了某种经济联系,法律便赋予其代扣代缴或是代收代缴的义务。

扣缴义务人只是负有代缴的义务,并不是真正的纳税人。

3、简述征税对象与计税依据的区别与联系答:课税对象是税制中规定的征税的目的物,是国家据以征税的依据。

计税依据(又称税基)是指税制中规定的据以计算各种应征税款的依据或标准。

计税依据同课税对象有着密切联系,是从属于课税对象的一个要素。

两者的关系是:课税对象是指征税的目的物,计税依据则是在目的物已经确定的前提下,对目的物据以计算税款的依据或标准。

有些税种其课税对象的量同其计税依据是一致的,如消费税、营业税、土地使用税等;有些税种,两者则不一致,其计税依据只是课税对象的一部分,如个人所得税,其课税对象是纳税人的全部所得额,而计税依据则是从中做了一定扣除后的余额。

税收基础期末复习《税收基础》课程形成性考核册参考答案税收基础作业一1.税收的特征是什么?为什么税收有这些特征?举例说明哪些地方体现了税收特征?答:( 1)税收的三个基本特征是强制性、固定性和无偿性。

( 2)税收的三个基本特征是一个完整的统一体,缺一不可。

无偿性是税收分配的核心特征,强制性和固定性是对无偿性的保证和约束。

税收的三个基本特征是不同社会制度下税收所共有的,它是税收本质的具体体现。

税收的“三性”是不同社会制度税收的“共性”,它是区别于其他财政收入形式的标志。

区别一种财政收入是税还是非税,不在于它叫什么名称,而主要看它是否同时具有这“三性”,只要同时具有这“三性”,即便不叫税,实质上也是税。

(3)假设,我每月工资有 3000 元(实际上没有啊),那么:我必须按照《个人所得税法》的有关规定缴纳个人所得税 75 元,不交就是违法,税务机关有权对我进行处罚,这就是税法的强制性。

我交税后,没有得到任何物质产品,这就是税法的无偿性。

我交的税金,是按照国家早已公布实施的税法规定的标准进行的,且这个标准在短期内不会更改,这就是税法的固定性。

2.什么叫税收保全?税收保全是征收管理工作中哪一部分的工作?什么情况下需要进行税收保全?有关税收保全的规定有哪些?答:( 1)是指税务机关对可能由于纳税人的行为或者某种客观原因,致使以后的税款征收不能保证或难以保证而采取的限制纳税人处理或转移商品、货物或其他财产的措施。

(2)税收保全措施是税务机关为确保税款及时足额的征收、打击偷、逃、漏税行为的措施之一。

(3)采取税收保全措施,税务机关必须要有证据认为从事生产、经营的纳税人有逃避纳税义务的行为,税务机关就可以在规定的纳税期之前,责令其限期缴纳应纳税款;在规定的期限内发现纳税人有明显的转移、隐匿其应纳税的商品、货物以及其他财产,或者应纳税人有转移、隐匿收入的迹象,税务机关可责令其纳税人提供纳税担保,如果纳税人不能提供纳税担保,经县级以上税务局(分局)局长批准,税务机关可采取下列税收保全措施。

税收基础形考任务参考答案3、4形考任务3参考答案题目为随机,用查找功能(Ctrl+F)搜索题目一、单选题题目1:按印花税暂行条例规定,下列凭证中应纳印花税的有()。

答案:土地使用权出让合同题目2:从2019年1月1日起,扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,实行()方法。

答案:按月预扣预缴题目3:对于专项附加扣除费用经纳税人确认完具体分摊方式和额度后,在()内不能变更。

答案:一个纳税年度题目4:根据船舶吨税法律制度的规定,下列关于船舶吨税征收管理的说法中,不正确的有()。

答案:应税船舶负责人发现多缴税款的,可以自缴纳税款之日起1年内要求海关退还多缴的税款,但不能加算银行同期活期存款利息题目5:关于住房贷款利息的扣除,新税法规定纳税人本人或其配偶购买中国境内住房发生的首套住房贷款利息支出,可以选择由夫妻一方按每月()扣除。

答案:1000元题目6:关于子女教育的扣除,按照每孩每月()扣除答案:1000元题目7:甲公司于2013年8月与乙公司签订了数份以货易货合同,以共计750000元的钢材换取650000元的水泥,甲公司取得差价100000元。

下列各项中表述正确的有()。

答案:甲公司8月应缴纳的印花税为420元题目8:流动经营的单位,在经营地缴纳“三税”的,则其教育费附加应在()缴纳。

答案:经营地按当地适用税率计算题目9:某企业地处市区,2012年10月被税务机关查补增值税45000元、消费税25000元、所得税30000元;还被加收滞纳金20000元、被处罚款50000元。

该企业应补缴城市维护建设税和教育费附加()元。

答案:7000题目10:目前我国城建税的税率实行的是()的方法。

答案:纳税人所在地差别比例税率题目11:纳税人采用按期汇总纳税方式缴纳印花税,应事先告知主管税务机关,缴纳方式一经选定,()年内不得改变。

答案:1题目12:年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年()向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

2018年新版“一村一”税收基础形成性考核册答案

税收基础作业1

1、简述税收的特征

答:税收与其他形式的财政收入相比,具有强制性、无偿性和固定性三项基本特征。

税收的强制性,是指税收参与社会产品的分配是依据国家的政治权力,具体表现在税收是以国家法律的形式规定的,税法作为国家法律的组成部分,任何单位和个人都必须遵守。

税收的无偿性,是指在具体征税过程中,国家征税后税款即为国家所有,不再直接归还给纳税人。

税收的无偿性是相对的,从财政活动的整体来看,税收最终通过政府提供公共产

品等方式用之于纳税人,体现了税收取之于民、用之于民的本质。

税收的固定性,是指税收是国家按照法律规定的标准向纳税人征收的,具有事前规定的特征,任何单位和个人都不能随意改变。

2、比较纳税人、负税人和扣缴义务人之间的不同

答:纳税人和负税人是两个既有联系,又有区别的概念。

纳税人是指一切履行纳税义务也就

是直接向税务机关缴纳税款的法人、自然人和其他组织。

负税人是实际负担税款的法人、自然人和其他组织。

当纳税人能够通过一定的途径把税款转嫁或转移给他人的,纳税人就不再是负税人,被转嫁或转移的他人才是真正的负税人。

在不存在转嫁或转移的情况下,纳税人同时就是负税人。

纳税人是真正承担纳税义务的人,而扣缴义务人只是因为与纳税人发生了某种经济联系,法律便赋予其代扣代缴或是代收代缴的义务。

扣缴义务人只是负有代缴的义务,并不是真正

的纳税人。

3、简述征税对象与计税依据的区别与联系

答:课税对象是税制中规定的征税的目的物,是国家据以征税的依据。

计税依据(又称税基)

是指税制中规定的据以计算各种应征税款的依据或标准。

计税依据同课税对象有着密切联系,

是从属于课税对象的一个要素。

两者的关系是:课税对象是指征税的目的物,计税依据则是在目的物已经确定的前提下,

对目的物据以计算税款的依据或标准。

有些税种其课税对象的量同其计税依据是一致的,如消费税、营业税、土地使用税等;有些税种,两者则不一致,其计税依据只是课税对象的一部分,如个人所得税,其课税对象是纳税人的全部所得额,而计税依据则是从中做了一定扣

除后的余额。

可见,课税对象是从质的方面对征税目的物所做的规定,而计税依据则是从量

的方面对征税目的物所做的规定,是课税对象量的表现。

课税对象的量包括价值数量和实物

数量,与此相适应,计税依据可分为从价计税和从量计税两种形式。

正是由于课税对象同计

税依据在很多情况下只存在着数量上的差别,所以在各种税制中常常不直接使用课税对象这

一概念,而是用另外的提法来表示课税对象的具体内容。

例如,应税收入额、应税所得额、计税收入额、计税所得额等。

这些提法实际上都是指各种税的计税依据。

4.某京装厂为小规模纳税人,当月响进原材料,取得増值税专用发票,注明销售额为1000 元。

同时

*当月销售童装,开具普通发票注明销售额为2 090元。

计算该董装厂当月应纳的增值税税额。

、

S離企业为增值痕一股纳税人.半月销捽收人280,80 71元(含税几与月发岀包装物收取押金鼻36万元*辛期迂期未归还包装物押金工刃万元口计算该企业肖丿]应屮报的ffi项税额。

O孙知十旳)^ u+M"啡比“f祝

税收基础作业2

1、消费税对卷烟、白酒的计税方法是如何规定的?

卷烟消费税实行从量定额和从价定率相结合计算应纳税款的复合计税办法,其应纳税额计算公式为:应纳税额=销售数量x定额税率+销售额x比例税率。

计税依据中销售额分别为:生产销售卷烟的,为卷烟的调拨价格或核定价格;进口卷烟、委托加工卷烟、自产自用卷烟的,为同类消费品销售价格或组成计税价格。

计税依据中销售数量具体如下:生产销售

卷烟的,为实际销售数量;进口卷烟、委托加工卷烟、自产自用卷烟的,分别为海关核定的进口征税数量、委托方收回数量、移送使用数量。

白酒生产企业消费税的缴纳采用复合计税办法,即“实行复合计税办法计算的应纳税额

=销售额X比例税率+销售数量x定额税率”。

《消费税暂行条例》规定税务机关一般根据生产规模、白酒品牌、利润水平等情况,在销售单位对外销售价格50% ~ 70%范围内自行核定。

已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销

售价格申报纳税。

实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。

2、消费税对连同包装物销售的应税消费品的计税销售额是如何规定的?

实行从价定率办法的应税消费品连同包装物销售的,无论包装物是否单独计价以及在会

计上如何核算,均应并入应税消费品的销售额中缴纳消费税。

如果包装物不作价随同产品销

售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税。

但对因逾期未收回的

包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,按

照应税消费品的适用税率缴纳消费税。

对既作价随同应税消费品销售,又另外收取押金的包装物的押金,凡纳税人在规定的期

限内没有退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

耳某酒J木月俏鶴向产白酒2 000斤,得斤售价第兀。

计算该酒厂本月应纳的消歆稅税额口(定额税率为元/斤,比例税率20% )

4. N地扳商将一批成本为孔万元的原木迭往B工厂加工实木地板用于销售,A地梔商支忖B T.r加工贵5万元口

計■算盘地板商提货时被代收代辙的消费税税额二(实木她板清费税税率为叫曲H轴曲二曲十门2-⑺无

5-呆公司进口药辆小轿车,再辆轿车的成玄价为5万元,每辆轿车运抵我国上晦港起卸棘的也裟、运输、保险等其他费用为】万元。

计算该批小轿车应纳的进口关税税额「(小轿车关

税税率为60% )严

(5十I )《迈弋£坊二了乳

税收基础作业3

1、什么是关联企业?当关联企业定价不合理影响了应纳税额时,税务机关该如何进行调整?答:所谓关联企业,是指与其他企业之间存在直接或间接控制关系或重大影响关系的企业。

纳税人与其关联企业未按照独立企业之间的业务往来支付价款、费用的,税务机关自该业务

往来发生的纳税年度起3年内进行调整;有特殊情况的,可以自该业务往来发生的纳税年度起10年内进行调整。

调整的方法主要有:

(1 )按照独立企业之间进行的相同或者类似业务活动的价格;

(2 )按照再销售给无关联关系的第三者的价格所应取得的收入和利润水平;

(3)按照成本加合理的费用和利润;

(4 )按照其他合理的方法。

2.某企业予年销售收入为1500万元,当年岌生的与生产经营活动相关的业务招待费支出为200

万元。

计算其业务招待费可列支限额&

心八%以"礼

1屎俺册加曲年屣发放T资薪金总额为3 000万元.其中包含实际変生的职工福利费支出600万元。

什算谏企业允许税鯛扣除的耿工摘利费金戦©

和曲疋|窃二华乂方-L

<中国公民李菽授受邀为耳他企业员工焰训肌许课三天.取得讲观费M00U元一算李敦授护课收人应藐纳的个人所褂税税輸a

# CL叹7咒"Z加产2西乙

5,中国勺民王先生就职于国内甲公司,20x呂年12月收人情况如下;王先生当月的工资为 4 500元,】2月取得年度奖金36 000元"计算王先生加翻年12月应缴纳的牛人所得税

曲卩冃2個谖獄鸟叶二孔十《轩"外汐Q

税收基础作业4

戟学习完第七章至第九童之后完成,每題跡分,共甌分口

】■栗巾1卩A驶24}(勺/片被杏#卜增偵税50 000元.消费税20 000元,企业所得锐30 0(^ 盘,軸加收滞納金2 000元,处罚款HOOOJt,计算陵艷业应补墩的城由细护规址税和』疗费附M^o、

⑴讣*诫』就】悶+ w如)^?X二4押乙

申41、給拓衿渝5b:(J3如舟海賞“匸

ZA公司与B公司签订了胸销合同,由A公司向B公司提供tfrK2W000元的水爲tf» 公司用徹纳的印花税税鋼,

2“ Qg <小坯二切乳

入畑店的财用械耐值为8 000万元」地規走允许技照影眇」"餘仇讣财期房产税+适用税率为】V軸°计算兀应纳屈产税税

彌g C"嘛> 丈吨二"“

4.王某和李某因工作濡契互换房产+经评怙那门评怙王某的房产悔谏为旳0 000元.亨某的房产价值为财他

元,王某忖斛李某200 000元的价值羞牺.诙陀区舆税税i^4%: 卄算二人应细的贺税税簡」

5.来制造厂20迪年拥有饶车吉辆,師辆贷车的整备质屋均为14游呱小汽乍2银已知赏车车船税税率为整备

质皿询眄勺准虑锐颔16元,小汽车车船税税寧为每期年基准税頓360元。

计算该制造厂20x8年度应邂纳

的车船稅税额" “

[、®?f KgxM 十?胃件'汇。