清华大学管理会计全面预算共55页文档

- 格式:ppt

- 大小:7.42 MB

- 文档页数:55

预算本章主要介绍全面预算概述,全面预算的编制方法、营业预算的编制以及财务预算的编制,本章属于非重点章。

本章考试题型除客观题外,还可能出主观题,历年平均考分在3分左右。

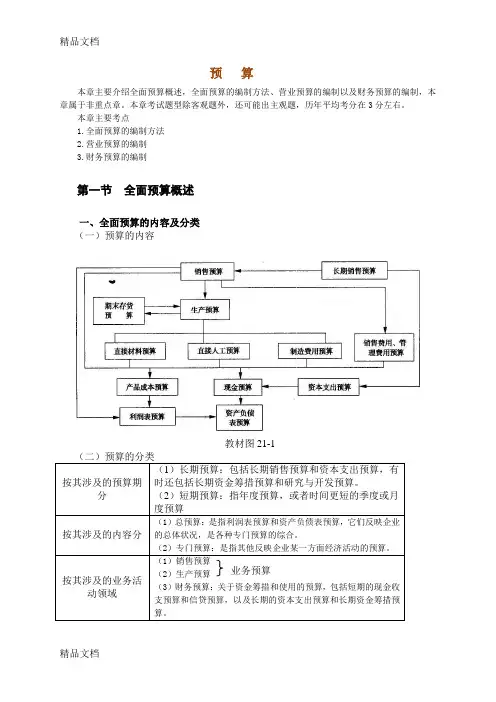

本章主要考点1.全面预算的编制方法2.营业预算的编制3.财务预算的编制第一节全面预算概述一、全面预算的内容及分类(一)预算的内容教材图21-1按其涉及的预算期分(1)长期预算:包括长期销售预算和资本支出预算,有时还包括长期资金筹措预算和研究与开发预算。

(2)短期预算:指年度预算,或者时间更短的季度或月度预算按其涉及的内容分(1)总预算:是指利润表预算和资产负债表预算,它们反映企业的总体状况,是各种专门预算的综合。

(2)专门预算:是指其他反映企业某一方面经济活动的预算。

按其涉及的业务活动领域(1)销售预算(2)生产预算(3)财务预算:关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

业务预算【例题1·单项选择题】下列预算中,属于财务预算的是()。

(2007年)A.销售预算B.生产预算C.产品成本预算D.资本支出预算【答案】D【解析】财务预算:关于资金筹措和使用的预算,包括短期的现金收支预算和信贷预算,以及长期的资本支出预算和长期资金筹措预算。

二、全面预算的作用奋斗目标、协调工具、控制标准、考核依据。

【知识点2】营业预算的编制营业预算是企业日常营业活动的预算,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用预算和管理费用预算等。

一、销售预算的编制销售预算是整个预算的编制起点,其他预算的编制要以销售预算为基础。

销售预算的主要内容是销售量、单价和销售收入。

销售预算中通常还包括预计现金收入的计算,其目的是为编制现金预算提供必要的资料。

【例】M公司编制的20×9年分季度销售预算如表21-3所示。

其中,在各季度的销售收入中,60%货款于本季度收到,另40%货款将于下季度收到。