三项费用明细表

- 格式:xls

- 大小:49.00 KB

- 文档页数:6

一、管理费用是指公司为组织和管理生产经营所发生的费用,包括企业的董事会和行政管理部门在公司的经营管理中发生的,或者应当由公司统一负担的公司经费(包括行政管理部门职工工资、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、无形资产摊销、职工教育经费、研究与开发费、排污费、存货盘亏或盘盈(不包括应计入营业外支出的存货损失)、计提的坏账准备和存货跌价准备等。

1、工资:核算除生产、质检和市场部门以外的其它管理部门(即人事、技术、财务、采购等部门)(管理费用中部门的统计口径除特别注明外,下同)的人员工资,以及公司员工辞职、辞退或其他原因离职在工资结算中超过正常工资的费用。

2、职工福利费:核算公司全部实际支出(总额不超过在上述工资总额的14%,内资企业按14%计提)的食堂相关费用、员工工伤按规定需支付的工伤工资及其他福利性支出(内资企业在应付福利费科目列支)。

工会经费、职工教育经费:核算实际支出(总额不超过按全部职工总额计提的费用,工会经费按2%计提、职工教育经费按1.5%计提)的拨付给工会组织的经费及用于职工培训和学习的费用。

3、折旧费:核算按月计提的公司相关管理部门的固定资产折旧费用。

固定资产:是指公司为生产商品、提供劳务、出租或者经营管理而持有的和使用寿命超过一个会计年度的有形资产。

包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

折旧:是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

计算折旧的最低年限如下:房屋、建筑物,为20年;飞机、火车、轮船、机器、机械和其它生产设备,为10年;与生产经营活动有关的器具、工具、家具等,为5年;飞机、火车、轮船以外的运输工具,为4年;电子设备,为3年。

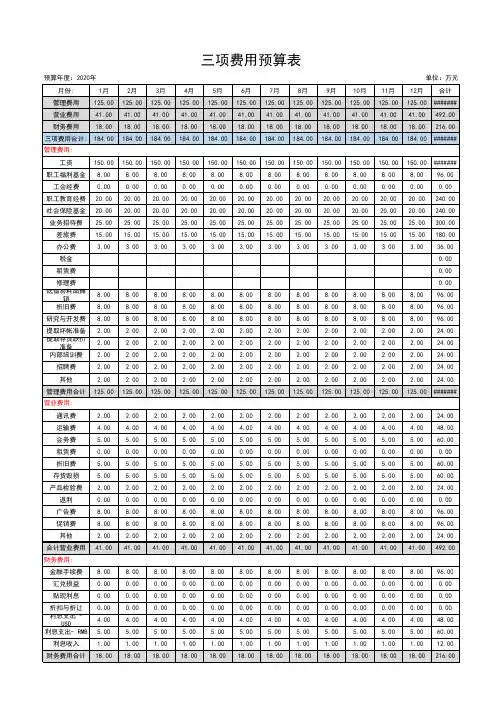

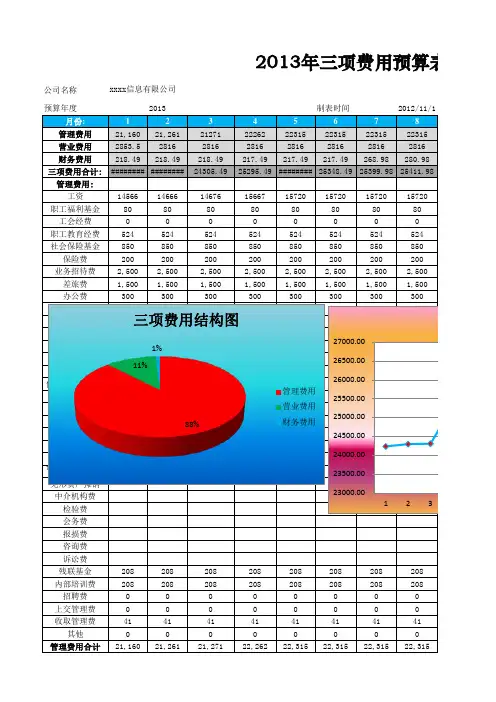

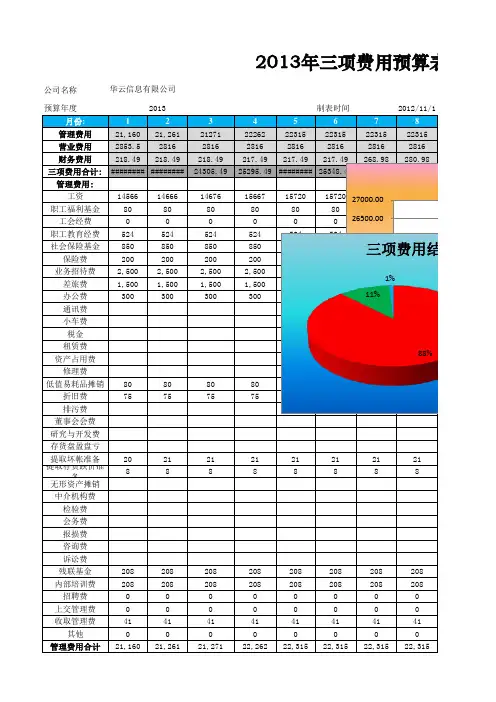

公司名称月份:12345678管理费用21,16021,261212712226222315223152231522315营业费用2853.52816281628162816281628162816财务费用218.49218.49218.49217.49217.49217.49268.98280.98三项费用合计:################24305.4925295.49########25348.4925399.9825411.98管理费用:工资1456614666146761566715720157201572015720职工福利基金8080808080808080工会经费00000000职工教育经费524524524524524524524524社会保险基金850850850850850850850850保险费200200200200200200200200业务招待费2,5002,5002,5002,5002,5002,5002,5002,500差旅费1,5001,5001,5001,5001,5001,5001,5001,500办公费300300300300300300300300通讯费小车费税金租赁费资产占用费修理费低值易耗品摊销8080808080808080折旧费7575757575757575排污费董事会会费研究与开发费存货盘盈盘亏提取坏帐准备2021212121212121提取存货跌价准备88888888无形资产摊销中介机构费检验费会务费报损费咨询费诉讼费残联基金208208208208208208208208内部培训费208208208208208208208208招聘费00000000上交管理费00000000收取管理费4141414141414141其他00000000管理费用合计21,16021,26121,27122,26222,31522,31522,31522,3152013年三项费用预算表xxxx信息有限公司23000.0023500.00 24000.00 24500.00 25000.00 25500.00 26000.00 26500.00 27000.00 123 88%11%1%三项费用结构图管理费用 营业费用 财务费用算表。

说明:此表为样表格式,请各地按此格式进行核算和填报。

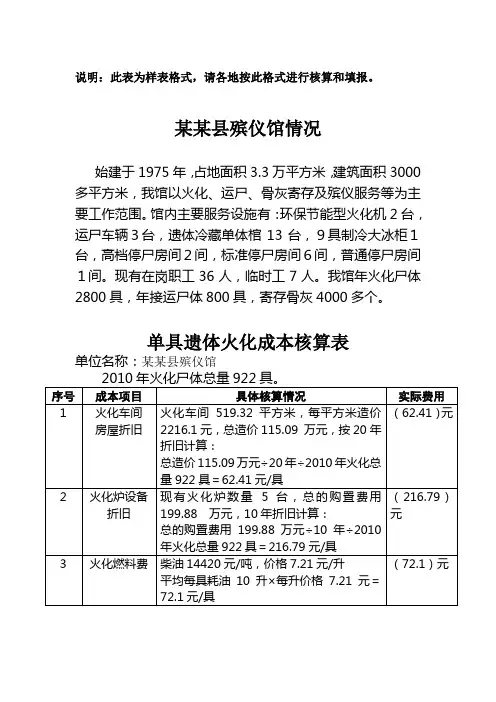

某某县殡仪馆情况

始建于1975年,占地面积3.3万平方米,建筑面积3000多平方米,我馆以火化、运尸、骨灰寄存及殡仪服务等为主要工作范围。

馆内主要服务设施有:环保节能型火化机2台,运尸车辆3台,遗体冷藏单体棺13台,9具制冷大冰柜1台,高档停尸房间2间,标准停尸房间6间,普通停尸房间1间。

现有在岗职工36人,临时工7人。

我馆年火化尸体2800具,年接运尸体800具,寄存骨灰4000多个。

单具遗体火化成本核算表

单位名称:某某县殡仪馆

单具遗体接尸成本核算表

单位名称:某某县殡仪馆

2010年接运尸体数量656具,2010年接尸车数量3台,2010年接尸车工作人员4人。

骨灰盒寄存成本核算表

单位名称:某某县殡仪馆

2010年寄存骨灰盒总量3862 个,工作人员4 人.。

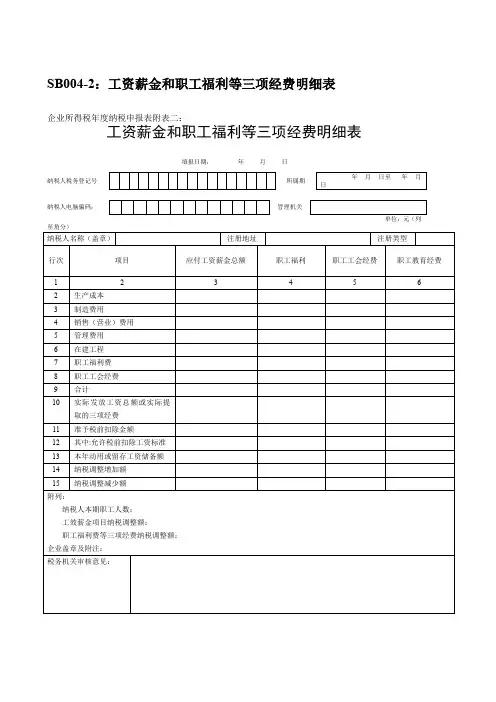

工资薪金和工会经费等三项经费明细表填报时间:年月日金额单位:元(列至角分)1附表十二《工资薪金和工会经费等三项经费明细表》填报说明一、本表适用于各类纳税人填报。

二、本表填报纳税人本年实际发放、计提的全部工资薪金和工会经费等三项费用,按税收规定可扣除额、本年结转以后年度扣除额和以前年度累计结余数等情况。

本表“非工效挂钩企业”第1至4列第11行“本期纳税调增额”分别填入附表四《纳税调整增加项目明细表》第3列第1至4行“纳税调增金额”。

本表“工效挂钩企业”第1至4列第10行分别填入附表四第3列第1至4行“纳税调增金额”;第11行等于附表五第1行“纳税调减金额”栏。

三、有关项目填报说明1、第1列第1至5行:分别填报“应付工资”的贷方提取数分配到“生产成本”、“制造费用”、“销售(营业)费用”、“管理费用”和“在建工程”的工资薪金。

(——省局说明:(一)第三条第1点中,在本段落后加上“‘管理费用’包括‘应付工资’贷方提取分配到其他业务支出的工资薪金和不通过‘应付工资’科目核算,但税法视同为工资薪金性质的支出,如误餐补助,各种奖金等。

”)2、第2、4列第4行:分别填报计提的工会经费和职工教育经费。

3、第3列第1至5行:报纳税人计提的职工福利费。

4、第7行“实际发放额”:各列分别填报“应付工资”借方发生额(实际发放的工资薪金)及纳税人实际计提的三项经费,其中,2第7行第2、3、4列=第6行第2、3、4列。

实行工效挂钩的企业,第7行3列(或4列)=7行1列×14%或1.5%、2.5%。

(——省局说明:第三条第4点中,将“各列分别填报‘应付工资’借方发生额(实际发放的工资薪金)”改为“各列分别填报‘应付工资’借方发生额(实际发放的工资薪金,做年度汇缴申报前发放的汇缴所属年度计提的工资均可计入。

)减去应从提取的职工福利费中列支的医务室、职工浴室等人员的工资,加上不通过‘应付工资’科目核算,但税法视同为工资薪金性质的支出。

年度费用明细表

一、固定费用

1. 房租:每月500元,一年6000元。

2. 物业管理费:每月100元,一年1200元。

3. 水电费:每月合计300元,一年3600元。

二、变动费用

1. 通讯费:每月50元,一年600元。

包括电话费、手机费、网络费等。

2. 交通费:每月200元,一年2400元。

包括公共交通费、打车费、加油费等。

3. 餐饮费:每月250元,一年3000元。

包括在家做饭、外出就餐等。

4. 娱乐休闲费:每月300元,一年3600元。

包括购物、旅游、看电影等。

5. 购物费用:每月50元,一年600元。

包括购买生活用品、衣物等。

三、其他费用

1. 保险费:每年保险费用2500元。

包括人身意外险、财产保险等。

2. 医疗费用:每年因病就医或购买药品等费用共计500元。

3. 其他杂项费用:如修理费、洗车费、季节性支出等,每年共计200元。

四、合计费用

根据以上各项费用的估算,年度总费用约为16860元(未包含突发情况或意外支出)。

五、总结

年度费用明细表中列出的各项费用都是根据往年的支出情况及生活需要所估算的,但实际支出情况可能会因个人消费习惯、收入水平等因素而有所不同。

在预算和财务管理过程中,我们需要关注并及时了解自己的支出情况,避免不必要的浪费,节约成本,以提高生活品质。

此外,为了应对可能发生的突发情况,我们也需要预备一些应急资金,以确保生活的稳定性和安全性。

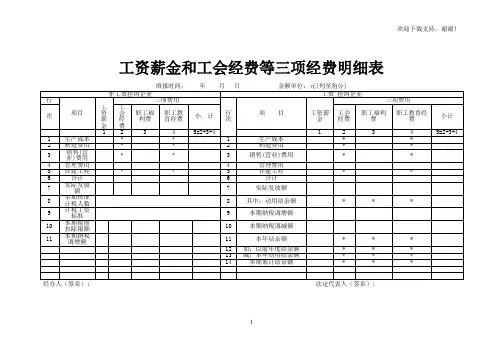

![工资薪金和职工福利等三项经费明细表[最新]](https://uimg.taocdn.com/3844291e7275a417866fb84ae45c3b3567ecddf7.webp)

工资薪金和职工福利等三项经费明细表[最新]工资薪金和职工福利等三项经费明细表[最新] SB005-4工资薪金和职工福利等三项经费明细表(企业所得税年度纳税申报表附表四)金额单位:元行应付工资职工工会经职工教育经项目职工福利费次薪金总额费费 1 2 3 4 5 6 2 生产成本 3 制造费用 4 销售(营业)费用 5 管理费用 6 在建工程 7 职工福利费 8 职工工会经费 9 合计实际发放工资总额10 或实际提取的三项经费11 准予税前扣除金额注:纳税人本期职工人数:工资薪金项目纳税调整额:职工福利费等三项经费纳税调整额:本表为A4竖式。

填表须知一、本附表填报应计工资总额及其分配、实际发放工资总额,反映企业按实际发放工资总额提取的职工福利费、职工工会经费、职工教育经费及其分配。

二、本附表第3列第2—9行应根据“应付工资”贷方发生额及工资薪金费用分配汇总表等凭证分析填报。

第3列第9行填报“应付工资”贷方发生额合计,实行工效挂钩的企业包括提取的工资及工资增长基金。

三、第3列第10行反映企业实际发放的工资总额,企业应根据“应付工资”借方发生额的合计填报。

第4列第10行“职工福利费”是指税前按工资总额的规定比例提取的部分,不包括企业从税后利润中提取的职工福利费。

四、本附表与主表的逻辑关系为:1、第3列的第4+5行=主表的第18行;2、第4列的第10行-第4列的第2、3、6行=主表的第19行的职工福利费;3、第5列的第10行+第6列的第10行=主表的第19行的职工工会经费+职工教育经费;4、第4列的第10行=第3列的第10行×14%;5、第5列的第10行=第3列的第10行×2%;6、第6列的第10行=第3列的第10行×1.5%;7、第4列的第11行=第3列的第11行×14%;8、第5列的第11行=第3列的第11行×2%;第3列的第11行×1.5%; 9、第6列的第11行=10、“非工效挂钩企业” 第3列的第10行-第3列的第11行=主表的第45行(如果余额为正数);11、“非工效挂钩企业”(第4列的第10行-第4列的第11行)+( 第5列的第10行-第5列的第11行)+(第6列的第10行-第6列的第11行)=主表的第46行(如果结果为正数);12、“工效挂钩企业”第10行第3、4、5、6列与第11行第3、4、5、6列分别相等;13、“工效挂钩企业”第3列的第9行-第3列的第10行=主表第45行“工资薪金纳税调整额”,如为负数,则在主表第62行填报。

公司名称月份:12345678管理费用21,16021,261212712226222315223152231522315营业费用2853.52816281628162816281628162816财务费用218.49218.49218.49217.49217.49217.49268.98280.98三项费用合计:################24305.4925295.49########25348.4925399.9825411.98管理费用:工资1456614666146761566715720157201572015720职工福利基金8080808080808080工会经费00000000职工教育经费524524524524524524524524社会保险基金850850850850850850850850保险费200200200200200200200200业务招待费2,5002,5002,5002,5002,5002,5002,5002,500差旅费1,5001,5001,5001,5001,5001,5001,5001,500办公费300300300300300300300300通讯费小车费税金租赁费资产占用费修理费低值易耗品摊销8080808080808080折旧费7575757575757575排污费董事会会费研究与开发费存货盘盈盘亏提取坏帐准备2021212121212121提取存货跌价准备88888888无形资产摊销中介机构费检验费会务费报损费咨询费诉讼费残联基金208208208208208208208208内部培训费208208208208208208208208招聘费00000000上交管理费00000000收取管理费4141414141414141其他00000000管理费用合计21,16021,26121,27122,26222,31522,31522,31522,3152013年三项费用预算表华云信息有限公司23000.0023500.00 24000.00 24500.00 25000.00 25500.0026000.0026500.00 27000.00 1288%11%1%三项费用结构9101112合计22315233202332023320267489281628162816281633829.5282.98282.98271.98259.982955.8225413.9826418.9826407.9826395.98304274.3215720167251672516725188,35080808080960000005245245245246,28885085085085010,2002002002002002,4002,5002,5002,5002,50030,0001,5001,5001,5001,50018,0003003003003003,600000000808080809607575757590000002121212125188889600000002082082082082,4962082082082082,4960000000000414141414920000022,31523,32023,32023,320267,489算表3456789101112三项费用趋势图用结构图管理费用营业费用财务费用。