目标成本指导书04

- 格式:doc

- 大小:462.00 KB

- 文档页数:4

**项目责任目标成本控制指导书**** 年** 月项目责任目标成本控制指导书各相关部门:为保证项目开发取得预期收益..明确项目成本控制目标并关闭至责任部门..经公司研究讨论..现对项目成本予以发布..请遵照执行。

所有执行情况必须建立在执行公司已批准的相关管理规定前提下进行考核。

此指标是在与项目发展部、项目部、工程管理部等各责任部门沟通后制订完成的..以上各责任部门需在业务操作中树立牢固的成本目标意识..进行多方面分析研究..在保证质量和销售的基础上..努力将项目成本控制在预定的目标内;对超出目标成本的新增业务..要事前严格按照管理规定中的要求进行报批;项目目标成本以责任成本指标的形式分解至各部门..成本管理部将对每月责任目标成本执行情况进行分析并及时反馈给公司管理层..其执行情况也将做为对各部门评价的重要指标及考核依据之一。

2010年9月目录一、项目概况 (3)二、成本项目责任部门划分一览表 (3)三、各责任部门责任范围及控制要点 (3)(一)、项目发展部 (3)(二)、工程管理部 (5)(三)、项目部 (6)(四)、成本管理部 (7)四、责任成本管理办法: (8)项目目标成本为保证项目开发取得预期收益..明确项目成本控制目标及责任部门..经公司研究讨论..现对目标成本予以发布..请各责任部门在业务操作中进行多方面分析研究..在保证质量和销售的基础上..努力将项目成本控制在预定的目标内。

一、项目概况二、成本项目责任部门划分一览表三、各责任部门责任范围及控制要点(一)、项目发展部责任范围1、土地费用;2、配套费、墙改费、散装水泥基金、地名公告费、产权测量费、地籍地形图核地测量费、产权登记费、竣工测量。

成本控制要点:1、确保不再新发生附表以外的土地成本和前期费用。

2、人防费:由项目发展部负责..落实项目人防工程由项目地下室(充抵).. 不再交纳人防易地建设费。

3、墙改费有可能采取先交押金..通过检查后退款的方式。

房地产项目成本目标制定指导书第一章总则第一条本指导书旨在规范项目的成本目标制定工作,并将其置于可控的范围。

第二条本指导书适用于公司项目成本目标的制定。

第三条本指导书所指“总部”为XX地产控股股份有限公司,“区域总部”为XX地产控股股份有限公司上海管理总部,“公司”指XX地产(XX)有限公司。

第二章工作要求第四条项目成本目标由区域总部成本管理部负责制定,并报总部成本管理部审核后由总部成本委员会审批,总部总经理签发。

第五条项目成本目标的制定原则是熟悉工程基本情况和特点、掌握行业和市场情况,实事求是,准确且略有弹性,合理估算。

第六条在营销、策划、工程、租赁等相关人员的配合下,将项目成本按部门、专业进行分解并进行估算,形成有关成本目标,为领导决策及有关部门进行成本监控提供指导及依据。

第七条在有关部门提出项目准确定位及有关数据的书面资料以后,25天内由区域总部成本管理部完成成本目标的初稿报总部成本管理部审核,总部成本管理部在15天内完成审核后报总部成本委员会审批,最后由总部总经理签发。

第八条项目成本目标制定的工作内容:一、充分理解项目的档次、定位、特点及所处环境因素。

二、按成本目标分解表内容详细进行估算。

三、筛选、检索相似或相近的当前历史项目的有关成本指标进行对比分析,形成初步的成本目标。

四、与公司成本、策划、工程、营销、财务等相关人员进行充分研究和商讨,吸取反馈意见,修改完善成本目标。

五、报总部成本管理部审核。

六、总部成本委员会审批。

七、总部总经理签署后下发公司遵照执行。

第三章附录第九条本指导书列有附录《项目成本目标制定流程》,与本指导书具同等效力。

第四章附则第十条本指导书经总部分管领导签署后发布,并自发布之日起实施。

第十一条本指导书由总部成本管理部负责解释及修订。

附录:项目成本目标制定流程。

XX项目目标责任成本控制指导书一、项目概况:二、项目目标成本项目目标成本测算1.xlsx三、成本控制管理职责(一)组织管理责任划分为三个层面1.成本总负责人事业部/子公司总经理2.成本费用发生部门a.土地获得价款:项目发展部b.政府行政性事业收费:开发部、工程部、市场部c.前期费用:产品研发部/开发部、工程管理部/工程部d.主体建筑安装工程费:工程管理部/工程部e.基础设施费:工程管理部/工程部f.环境景观工程费:工程管理部/工程部g.公共配套设施费:工程管理部/工程部h.其他工程建设支出:工程管理部/工程部、成本管理部/成本部、营销管理部/市场部i.营销费用:营销管理部/市场部j.财务费用:财务管理部/财务部k.管理费用:综合管理部/综合部l.各项税金:财务管理部/财务部3.成本费用审核与监控部门成本管理部/成本部、财务管理部/财务部(二)基本职责1.成本费用发生部门的基本职责a.按照测算成本的目标,遵照相关规范和制度开展业务活动。

b.各部门经手的每单业务,在权限范围内履行项目成本费用监控职责,并对成本费用失控承担直接和主要责任。

c.配合并接受成本费用指导监控部门按章行使的指导监控职责。

2.成本费用指导与监控部门的基本职责a.组织编制开发项目的目标成本测算。

b.组织编制开发项目的成本控制管理方案,并落实到专业部门和专业负责人。

c.跟踪监控和分析评估目标成本执行情况,并提出可操作的指导性意见。

四、各责任部门责任范围及控制要点(一)项目发展部/开发部1.主要作业目标:2.成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:(二)产品研发部/开发部1.主要作业目标:2.成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:(三)工程管理部/工程部1.主要作业目标2.成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:(四)成本管理部/成本部1.主要作业目标2.成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:(五)营销管理部/市场部1.主要作业目标2.成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:(六)财务管理部/财务部1.主要作业目标2.成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:(七)综合管理部/综合部1.主要作业目标2.成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:。

一、项目开发总目标:1.项目概况1) 总体规划指标⏹容积率: ,绿化率:⏹建筑面积:m2其中:可售面积:m2,不可售面积:m2⏹住宅套数:套⏹车位:个⏹入伙日期:注:含住宅、商业、车库等所有可售资源。

3.开发计划(上表时间来自项目一级开发计划)4.开发成本目标** 项目目标成本确定为2注:含住宅、商业、车库等所有可售资源。

各部门责任成本汇总如下:二、各部门作业目标设计管理部一、主要作业目标:1、组织实施设计阶段的方案优化,使设计方案具有更大的经济合理性。

2、开展结构方案优化,控制结构指标的经济性,钢筋及砼含量控制在附表要求范围以内。

3、基础、结构、水电施工图纸出图前审核,要求有书面依据;4、在目标成本范围内实行景观限额设计。

5、优化计划完成比率不得小于90%【按照设计管理部与成本管理部核对的计划】6、组织相关部门进行材料选样、定样,控制在成本目标以内。

7、依据项目开发计划按时完成图纸设计,时间不能延迟公司里程碑开发计划,变更要求规范化发放;8、保证出图质量,不得影响招标方式。

9、按制度办理设计变更,设计变更造价不得超过元/平米,总费用不超过______ 万元。

10、准确核算项目销售面积,规划指标面积与竣工查账面积误差小于1.5%。

11、根据本部门年度费用预算计划控制管理费用。

三、成本目标:你部除完成上述主要作业目标外,为满足公司经营管理需要,还需完成如下成本目标:1.作业成本:设计管理部为完成项目的方案与施工图设计而消耗的成本,是设计注:作业时间成本计算中,总作业时间为从签订土地合同到竣工入伙的时间,部门作业时间成本= 单位时间成本* 部门作业时间。

成本测算时采用计划作业时间,动态结算或结算时采用实际作业时间。

2.牵头控制成本:设计管理部负责组织项目管理部、成本管理部以及营销策划四、控制要点:1、加强前期总体方案的优化工作,充分考虑同各专业的协调。

2、考虑设计变更量较大的因素,景观设计成本限额应控制在目标成本的一定范围内。

深圳中航地产股份有限公司目标成本编制作业指导书1。

目的规范公司建设项目目标成本编制统一性,确保目标成本编制更合理,更有效控制造价。

2。

适用范围适用于公司及所有项目公司在方案设计阶段编制各项目的目标成本。

3。

目标成本的定义1.1目标成本是基于市场状况,结合公司经营计划,根据预期售价和目标利润预先确定的、经过努力所要实现的成本指标,应体现公司的成本管理宗旨。

1.2目标成本是指建设项目的建安成本。

4。

职责4。

1项目公司根据公司提供的模板,在方案设计确定后二十个工作日内,负责编制目标成本,同时上报地产股份本部成本管理部/中航城事业部成本管理部审核.4.2 地产股份本部成本管理部/中航城事业部成本管理部提供项目目标成本测算表模板,同时负责各项目目标成本的审核并组织评审。

4。

3项目开发纲要委员会对目标成本进行审批后签发,作为《项目开发纲要》的组成部分.5. 目标成本的编制原则对于分期开发的项目,应以期数作为编制目标成本的基本单位,编制各期独立的目标成本;对于不同的单体类型,比如住宅、商业、写字楼、地下室等,每期的目标成本应以各单体类型为基础进行编制。

6。

目标成本的组成体系目标成本的组成体系分为四个部分:A。

目标成本测算部分A1。

目标成本测算表。

目标成本测算表包括建安成本汇总(简表、详表)、地基及基础处理、单体成本分项测算、室外环境及基础设施成本分项测算、目标成本测算总说明。

A2.工程项目明细及说明中航地产建安工程项目分级设置,一级项目包括地基及基础处理工程、单体建安工程、室外环境及基础设施工程、不可预见费、建安成本合计;二三级项目详见附表。

一至三级工程项目固定,项目公司不可以修改,应根据项目的实际情况填写,也可以细化设置四级及以下工程项目,并予以说明。

原则上一至三级工程项目应按公司统一的说明执行,如因特殊情况而发生变动,应予以重点说明。

A3。

单体类型及编号。

单体类型分为产品和公建配套。

产品包括住宅、商业、酒店、写字楼、公寓和车库(可售)等,公建配套包括地下室(不可售,含地下车库、设备及管理用房)、会所、幼儿园、学校和其他.具体详见附表A3。

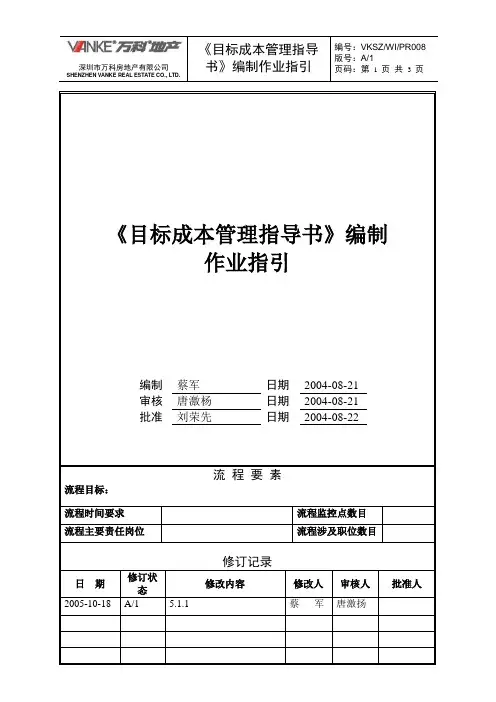

SHENZHEN VANKE REAL ESTATE CO., LTD.《目标成本管理指导书》编制作业指引编制蔡军日期2004-08-21审核唐激杨日期2004-08-21批准刘荣先日期2004-08-22流程要素流程目标:流程时间要求流程监控点数目流程主要责任岗位流程涉及职位数目修订记录日期修订状态修改内容修改人审核人批准人2005-10-18 A/1 5.1.1 蔡军唐激扬SHENZHEN VANKE REAL ESTATE CO., LTD.1.目的明确目标成本管理指导书的编制程序和编制方法。

2.适用范围适用于公司项目立项后,成本管理部在工程开工前进行《目标成本管理指导书》的编写。

3.术语和定义3.1.目标成本:公司成本经营管理的目标,是公司作为目标和控制指标而预先制定的低于目前成本和努力去实现的成本。

4.职责4.1.万创公司4.1.1.提供详细的初步设计方案。

4.1.2.提供各类规划指标、装饰标准及工程作法。

4.1.3.提供签字确认的书面材料。

4.2.成本管理部4.2.1.负责收集资料、类似工程的经验数据来支撑测算。

4.2.2.根据收集的资料进行成本测算,编制目标成本管理指导书,对成本进行控制。

4.3.总经理4.3.1.负责签发《目标成本管理指导书》。

5.工作程序5.1.资料准备阶段5.1.1.成本管理部收集相关资料,包括初步设计方案、《项目技术经济指标统计表》、《建造标准》及以前竣工的类似工程的数据指标。

5.1.2.收集政府对房地产开发过程中的政府行为收费标准。

5.1.3.收集类似竣工项目的工程造价经济指标资料。

5.2.编制阶段5.2.1.成本管理部负责根据《成本测算表》,按照成本分类的八大项逐项进行编制。

SHENZHEN VANKE REAL ESTATE CO., LTD.5.2.2.土地获得价、开发间接费中行政管理费、利息、物业完善费由财务管理部负责提供数据,政府报建报批由项目发展部负责提供数据,其他各项由成本管理部负责按照类似工程的经验数据进行测算。

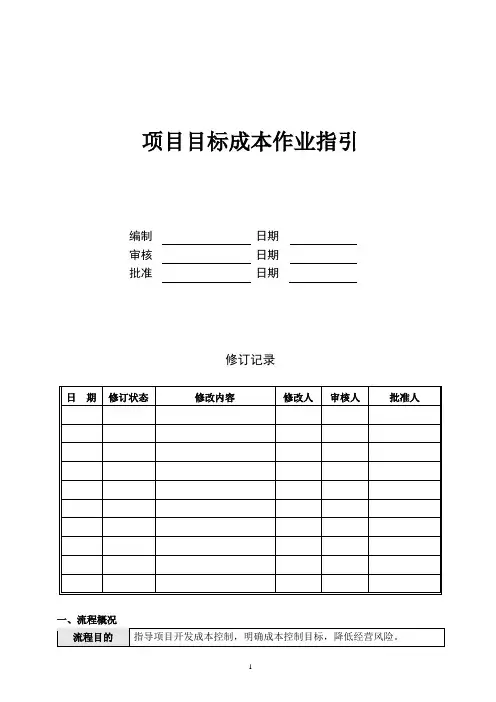

项目目标成本作业指引编制日期审核日期批准日期修订记录一、流程概况二、流程图三、职责3.1集团成本管理部3.1.1负责编制《项目施工图设计阶段建安成本限额设计成本控制建议》;3.1.2负责编制《项目总包及主要分包工程承包方式及成本控制目标建议》;3.1.3负责编制项目主要《项目主要材料(设备)采购方式及成本控制目标建议》;3.1.4负责项目实施过程中的工程成本动态控制管理;3.1.5负责向相关部门收集项目营销费用、管理费用、项目前期费用,达成共识并形成《目标成本控制指导书》;3.1.6负责项目成本动态控制管理,必要时发出成本预警;3.1.7负责编制项目目标成本的调整报告报批;3.2集团财务管理部3.2.1负责审核营销、管理费用、财务费用等费用预算和管理;3.3集团总裁办3.3.1负责向集团成本管理部提供项目土地价款、政府规费、项目前期准备费等;3.4集团领导3.4.1总裁负责审批《目标成本控制指导书》、目标成本的调整;3.4.2集团业务部门总监/分管副总裁负责审核项目成本动态分析报告、《目标成本控制指导书》、目标成本的调整;四、工作程序4.1目标成本建立4.1.1施工图设计完成后,集团成本管理部负责完成施工图预算。

4.1.2集团总裁办负责对项目前期费用、各类税费进行预算提交集团财务管理部。

4.1.3集团财务管理部负责项目营销费用、管理费用、财务费用预算管理4.1.4集团成本管理部负责汇总各类项目成本,形成项目《目标成本控制指导书》,并填报《目标成本审批表》,连同《目标成本控制指导书》一并提交组织评审。

4.1.5集团成本管理部组织相关部门对《目标成本控制指导书》审议,集团成本管理部审核、集团总裁批准后执行。

相关人员的审核审批意见签署在《目标成本审批表》上。

4.1.6集团成本管理部依据《目标成本控制指导书》提出《项目总包及主要分包工程承包方式及成本控制目标建议》、《项目主要材料(设备)采购方式及成本控制目标建议》。

**项目责任目标成本控制指导书**** 年** 月项目目标成本控制指导书各相关部门:为保证项目开发取得预期收益,明确项目成本控制目标并关闭至责任部门,经公司研究讨论,现对项目成本予以发布,请遵照执行。

所有执行情况必须建立在执行公司已批准的相关管理规定前提下进行考核。

此指标是在与项目发展部、项目部、工程管理部等各责任部门沟通后制订完成的,以上各责任部门需在业务操作中树立牢固的成本目标意识,进行多方面分析研究,在保证质量和销售的基础上,努力将项目成本控制在预定的目标内;对超出目标成本的新增业务,要事前严格按照管理规定中的要求进行报批;项目目标成本以责任成本指标的形式分解至各部门,成本管理部将对每月责任目标成本执行情况进行分析并及时反馈给公司管理层,其执行情况也将做为对各部门评价的重要指标及考核依据之一。

2014年10月目录一、项目概况 (3)二、成本项目责任部门划分一览表 (3)三、各责任部门责任范围及控制要点 (3)(一)、项目发展部 (3)(二)、工程管理部 (5)(三)、项目部 (6)(四)、成本管理部 (7)四、责任成本管理办法: (8)项目目标成本为保证项目开发取得预期收益,明确项目成本控制目标及责任部门,经公司研究讨论,现对目标成本予以发布,请各责任部门在业务操作中进行多方面分析研究,在保证质量和销售的基础上,努力将项目成本控制在预定的目标内。

一、项目概况二、成本项目责任部门划分一览表三、各责任部门责任范围及控制要点(一)、项目发展部责任范围1、土地费用;2、配套费、墙改费、散装水泥基金、地名公告费、产权测量费、地籍地形图核地测量费、产权登记费、竣工测量。

成本控制要点:1、确保不再新发生附表以外的土地成本和前期费用。

2、人防费:由项目发展部负责,落实项目人防工程由项目地下室(充抵),不再交纳人防易地建设费。

3、墙改费有可能采取先交押金,通过检查后退款的方式。

由项目发展部负责,确保在现场不使用粘土砖的情况下,将墙改押金全额返还。

成本目标责任书Title: Cost Target Responsibility Statement。

As a company, we understand the importance of cost control and the impact it has on our overall profitability. In order to achieve our financial goals, we must set clear cost targets and hold ourselves accountable for meeting them. Therefore, we have developed a cost target responsibility statement that outlines our commitment tocost control and the actions we will take to achieve our targets.Our cost target responsibility statement includes the following key components:1. Clear cost targets: We have set clear cost targetsfor each department and function within the company. These targets are based on our overall financial goals and take into account factors such as market conditions, competition, and customer demand.2. Responsibility and accountability: Each department and function is responsible for meeting their respective cost targets. This includes identifying areas where cost savings can be achieved and implementing strategies to achieve those savings. We will hold ourselves accountable for meeting our targets and will regularly review our progress to ensure we are on track.3. Continuous improvement: We recognize that cost control is an ongoing process and that there is always room for improvement. Therefore, we will continuously review our processes and procedures to identify areas where we can improve efficiency and reduce costs.4. Communication and collaboration: Achieving our cost targets requires communication and collaboration across all departments and functions within the company. We will work together to identify cost savings opportunities and implement strategies to achieve our targets.5. Training and development: We understand thatachieving our cost targets requires a skilled and knowledgeable workforce. Therefore, we will invest in training and development programs to ensure our employees have the skills and knowledge necessary to identify cost savings opportunities and implement strategies to achieve our targets.In order to ensure the success of our cost target responsibility statement, we will regularly review our progress and make adjustments as needed. We will also communicate our progress to all employees and stakeholders to ensure everyone is aware of our commitment to cost control and our progress in achieving our targets.In conclusion, our cost target responsibility statement outlines our commitment to cost control and the actions we will take to achieve our targets. By setting clear targets, holding ourselves accountable, continuously improving, communicating and collaborating, and investing in training and development, we are confident that we can achieve our financial goals and ensure the long-term success of our company.。

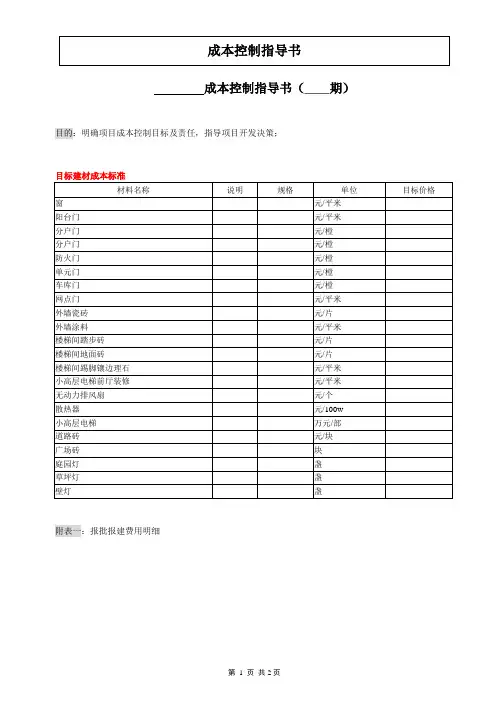

目的本钱指点书

——期

目的:明白项目本钱控制目的及责任,指点项目开发决策;

说明:

1.

目的本钱:

目的建材本钱规范

资料称号说明规格单位目的价钱窗元/平米

阳台门元/平米

分户门元/樘

分户门元/樘

防火门元/樘

单元门元/樘

车库门元/樘

网点门元/平米

外墙瓷砖元/片

外墙涂料元/平米

楼梯间踏步砖元/片

楼梯间空中砖元/片

楼梯间踢脚镶边理石元/平米

小高层电梯前厅装修元/平米

无动力排风扇元/个

散热器元/100w

小高层电梯万元/部

路途砖元/块

广场砖块

庭园灯盏

草坪灯盏

壁灯盏

附表一:报批报建费用明细

附表三:销售费用本钱控制目的。

目标成本指导书

——期

目的:明确项目成本操纵目标及责任,指导项目开发决策;

说明:

1.

目标成本:

目标建材成本标准

材料名称说明规格单位目标价格窗元/平米

阳台门元/平米

分户门元/樘

分户门元/樘

防火门元/樘

单元门元/樘

车库门元/樘

网点门元/平米

外墙瓷砖元/片

外墙涂料元/平米

楼梯间踏步砖元/片

楼梯间地面砖元/片

楼梯间踢脚镶边理石元/平米

小高层电梯前厅装修元/平米

无动力排风扇元/个

散热器元/100w

小高层电梯万元/部

道路砖元/块

广场砖块

庭园灯盏

草坪灯盏

壁灯盏

附表一:报批报建费用明细

附表三:销售费用成本操纵目标。

1.适用范畴1.1适用于从项目可行性研究、各时期设计及招标采购、工程施工、结算、后评判等全过程治理。

2.目标成本构成及定义项目总目标成本:是指作为成本核算主体的项目公司开发一个房地产项目发生的全部工程成本。

一个项目公司开发数个项目或一个大型项目分成几期开发时,每个项目或每一期工程各自构成数个单独的项目工程目标成本。

项目目标成本由以下成本科目构成:2.1土地开发成本2.1.1项目转让费:转让对价、历史成本等。

2.1.2地价及市政配套费:土地出让金及其契税、土地开发费、向政府交纳的大市政配套费、土地使用费、耕地占用税、土地变更用途和超面积补交的地价等。

2.1.3大市政配套设施费:红线外道路、水、电、燃气、热力、给排水费用、通讯建筑费、管线铺设费、接口补偿费等。

2.1.4拆迁补偿费:地上、地下建筑物或附着物的拆迁补偿净支出、安置及动迁支出、农作物补偿等。

2.2前期费用成本2.2.1政府行政事业性收费2.2.1.1报批报建费:安检、质检、人防报建、散装水泥专项基金、墙改专项基金、路口开设、规划治理、拆迁治理、招投标治理、其他支出等。

2.2.1.2增容费:水、电、暖、煤气等。

2.2.2前期工程预备费2.2.2.1勘测丈量费:初勘、详勘、沉降观测、验线、复线、定线、放线、面积丈量等。

2.2.2.2规划治理费:可行性研究、规划设计〔方案招标、方案评审〕、扩初设计、交通阻碍分析、环境阻碍评判、施工图设计、景观设计、立体照明设计、消防评判、人防设计、修改设计、制图、晒图等。

2.2.2.3市政增容费:水、电、暖、煤气等。

2.2.2.4三通一平费:临时道路、临时用电、临时用水、场地平坦等。

2.2.2.5临时设施费:临时围墙、临时办公室、临时场地占用、临时围板、河道清淤、回填等。

2.2.2.6其他工程建设费用:包括工程监理、造价咨询顾问、市政治理费、施工合同外奖金、物业治理启动费、修理基金等。

2.3工程建安成本2.3.1基础工程:土方、护壁〔坡〕、桩基、桩基检测、降水费、基础处理等。

城市风景(一期)成本指标控制指导书(第一版)二OO四年七月五日凭据中山市标杆房地产有限公司3年经营筹划和利润筹划,为了加大指导设计及前期本钱控制的力度,结合市场现状,凭据筹划设计及现场实际调解并体例了《都会风物一期本钱指标控制指导书》,便于对各项事情的本钱控制及指导。

现对一期本钱指标予以宣布,请相关部分遵照执行。

签发人:宣布日期:2004年7月5日本钱治理部:财政部:项目经理部:营销部万创:目录一、项目表面______________________________________________ 41、一期总筹划指标 ___________________________________________ 4二、地价本钱控制__________________________________________ 41、责任部分——项目开发部 ________________________________ 42、现状及控制要点 ________________________________________ 4三、营销用度控制__________________________________________ 51、责任部分——销售经营部 ________________________________ 52、目标 __________________________________________________ 4四、物业基金、利息、开发间接用度等本钱控制——财政部 _______ 41、本钱控制目标: ________________________________________ 4五、建安本钱控制__________________________________________ 51、责任部分——项目经理部 ________________________________ 52、责任部分——本钱治理部 ________________________________ 63、责任部分—万创: ______________________________________ 74、目标本钱及控制要点: __________________________________ 75、具体控制指标 _________________________________________ 12六、其他相关事项_________________________________________ 12七、建安造价指标阐发表12一、项目表面1、一期总筹划指标⏹占地面积:58067.21m2(其中:修建用地56043.38m2,代征地2023.83m2)⏹容积率: 1.023⏹总修建面积62911m2住宅:53643m2(不含不计修建面积的多层阳光房391m2,小高层阳光房305m2,过道骑楼、商铺后仓储部分450m2、排挤层庭院355m2)、疏散商业1353m2、餐饮2319m2、人防地下室4280m2、餐饮地下室1316m2。

目标成本指导书

——期

目的:明确项目成本控制目标及责任,指导项目开发决策;

说明:

1.

目标成本:

目标建材成本标准

材料名称说明规格单位目标价格窗元/平米

阳台门元/平米

分户门元/樘

分户门元/樘

防火门元/樘

单元门元/樘

车库门元/樘

网点门元/平米

外墙瓷砖元/片

外墙涂料元/平米

楼梯间踏步砖元/片

楼梯间地面砖元/片

楼梯间踢脚镶边理石元/平米

小高层电梯前厅装修元/平米

无动力排风扇元/个

散热器元/100w

小高层电梯万元/部

道路砖元/块

广场砖块

庭园灯盏

草坪灯盏

壁灯盏

附表一:报批报建费用明细

附表三:销售费用成本控制目标。