未确认融资费用的摊销和弃置费用的处理【精心整编最新会计实务】

- 格式:pptx

- 大小:436.25 KB

- 文档页数:1

未确认融资费用的摊销方法在咱们的生活中,融资就像一把双刃剑,有时候让人觉得像捡到的宝,有时候却像是个无底洞。

今天我们聊聊未确认融资费用的摊销方法。

说实话,光是这个名字就让人感觉像在读外星语言,其实简单得很,就像你在家里做饭,得先把材料准备齐全再开始炒菜。

融资费用,就好比你去超市买了一大堆食材,回家之后得好好规划,怎么用这些食材做出美味佳肴,才不至于浪费。

先来点简单的例子。

想象一下,你刚刚签了个大合同,准备融资买新设备。

兴奋得像过年,但你心里也知道,这些设备的融资费用可不是白来的,得好好计算怎么摊销。

未确认的融资费用就像你买了机票,但还没登机,机票的钱是先付了,心里也得盘算着这笔钱怎么在接下来的几个月里慢慢消化。

很多人一听到摊销就头疼,以为这是一道复杂的数学题。

其实不然,这就像你吃火锅,每次都捞一块肉,不一口气全吃掉,慢慢来才更有味道。

好啦,接下来聊聊具体的摊销方法。

首先有直线法,简单明了,就像你每天吃一碗饭,均匀分摊,感觉就是这么爽快。

每个月都把融资费用平均分到你的账本里,轻轻松松,心里踏实。

其实这就像是在过日子,稳稳当当,不急不躁。

然后还有加速摊销法,哇,这种方法就有点像开快车,前面一段时间猛冲,后面慢慢放慢速度,像个风一样。

不过,得小心,别把自己弄得太累,这种方法适合那些急需资金回流的朋友。

除了这两种,还有其他的摊销法,但最重要的还是看你自己公司的情况。

有的人喜欢稳稳当当的,有的人则喜欢刺激一些。

人生嘛,没必要总是循规蹈矩,适合自己的才是最好的。

说到这,我想起我朋友小张,他公司刚开始融资的时候,用的就是直线法。

结果过了一年,他发现没啥压力,资金流动也还不错,心里美得像吃了蜜。

后来,他又用了一些新方法,没想到反而遇到了一些麻烦,教训深刻。

还有一点要提的是,及时确认和记录费用是非常重要的。

就像在玩游戏,得及时保存进度,不然过了一会儿全盘皆输,那可就得不偿失。

融资费用如果不及时确认,后面肯定得烦恼,那就像是手机没电了,却又忘了带充电器,结果不得不忍受孤独和焦虑,实在不划算。

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

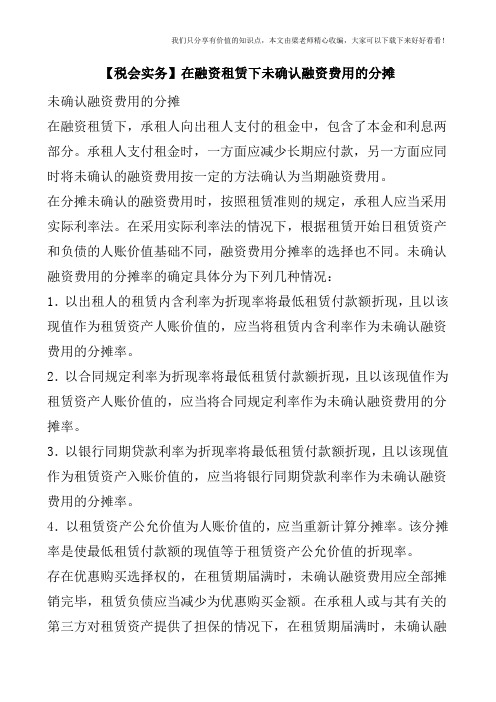

【税会实务】在融资租赁下未确认融资费用的分摊

未确认融资费用的分摊

在融资租赁下,承租人向出租人支付的租金中,包含了本金和利息两部分。

承租人支付租金时,一方面应减少长期应付款,另一方面应同时将未确认的融资费用按一定的方法确认为当期融资费用。

在分摊未确认的融资费用时,按照租赁准则的规定,承租人应当采用实际利率法。

在采用实际利率法的情况下,根据租赁开始日租赁资产和负债的人账价值基础不同,融资费用分摊率的选择也不同。

未确认融资费用的分摊率的确定具体分为下列几种情况:

1.以出租人的租赁内含利率为折现率将最低租赁付款额折现,且以该现值作为租赁资产人账价值的,应当将租赁内含利率作为未确认融资费用的分摊率。

2.以合同规定利率为折现率将最低租赁付款额折现,且以该现值作为租赁资产人账价值的,应当将合同规定利率作为未确认融资费用的分摊率。

3.以银行同期贷款利率为折现率将最低租赁付款额折现,且以该现值作为租赁资产入账价值的,应当将银行同期贷款利率作为未确认融资费用的分摊率。

4.以租赁资产公允价值为人账价值的,应当重新计算分摊率。

该分摊率是使最低租赁付款额的现值等于租赁资产公允价值的折现率。

存在优惠购买选择权的,在租赁期届满时,未确认融资费用应全部摊销完毕,租赁负债应当减少为优惠购买金额。

在承租人或与其有关的第三方对租赁资产提供了担保的情况下,在租赁期届满时,未确认融。

未确认融资费用会计处理标题:未确认融资费用的会计处理方法简介:本文将探讨未确认融资费用的会计处理方法,旨在帮助读者更好地理解及应用相关会计准则,确保财务报表的准确性与真实性。

正文:未确认融资费用是指公司实际发生的融资费用超出当前期间应确认的费用,这些费用在当期无法确认,需要进行适当的会计处理。

为了保证财务报表的准确性,公司需要按照相关会计准则进行正确的处理。

首先,公司应当将这些未确认的融资费用进行详细的记录和披露。

在财务报表的附注中,应当明确说明这些费用的性质、金额以及未确认的原因。

这样能够让读者对公司的财务状况有更全面的了解,避免误导或不透明的情况发生。

接下来,公司可以选择在资产负债表中将这些未确认融资费用列为长期负债。

这样可以准确反映公司当前的财务状况。

同时,在利润表中,公司也应当在费用项目中披露这些费用,并注明其为未确认费用。

这样能够让读者明确这些费用对公司当期业绩的影响。

此外,公司还可以选择将这些未确认融资费用在以后的会计期间进行确认。

这要根据具体情况来决定,如费用的性质、金额的大小以及对公司未来业务影响的评估等。

在确认这些费用时,公司应当遵循相关的会计准则,并及时进行相应的调整。

然而,无论采取何种会计处理方法,公司都应当保证财务报表的真实性和准确性。

在财务报表编制过程中,公司应当遵守相关会计准则,并接受审计的监督和审查,以确保财务报表的可靠性。

总结起来,未确认融资费用的会计处理方法需要公司遵循相关会计准则,明确记录和披露这些费用,并在财务报表中进行准确的反映。

只有这样,才能保证财务报表的真实性和准确性,为投资者和利益相关方提供准确的财务信息。

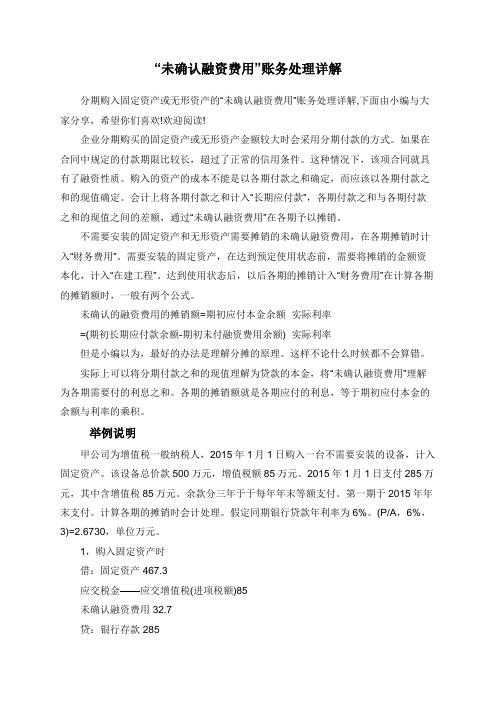

“未确认融资费用”账务处理详解分期购入固定资产或无形资产的“未确认融资费用”账务处理详解,下面由小编与大家分享,希望你们喜欢!欢迎阅读!企业分期购买的固定资产或无形资产金额较大时会采用分期付款的方式。

如果在合同中规定的付款期限比较长,超过了正常的信用条件。

这种情况下,该项合同就具有了融资性质。

购入的资产的成本不能是以各期付款之和确定,而应该以各期付款之和的现值确定。

会计上将各期付款之和计入“长期应付款”,各期付款之和与各期付款之和的现值之间的差额,通过“未确认融资费用”在各期予以摊销。

不需要安装的固定资产和无形资产需要摊销的未确认融资费用,在各期摊销时计入“财务费用”。

需要安装的固定资产,在达到预定使用状态前,需要将摊销的金额资本化,计入“在建工程”。

达到使用状态后,以后各期的摊销计入“财务费用”在计算各期的摊销额时,一般有两个公式。

未确认的融资费用的摊销额=期初应付本金余额×实际利率=(期初长期应付款余额-期初未付融资费用余额)×实际利率但是小编以为,最好的办法是理解分摊的原理。

这样不论什么时候都不会算错。

实际上可以将分期付款之和的现值理解为贷款的本金,将“未确认融资费用”理解为各期需要付的利息之和。

各期的摊销额就是各期应付的利息,等于期初应付本金的余额与利率的乘积。

举例说明甲公司为增值税一般纳税人,2015年1月1日购入一台不需要安装的设备,计入固定资产。

该设备总价款500万元,增值税额85万元。

2015年1月1日支付285万元,其中含增值税85万元。

余款分三年于于每年年末等额支付。

第一期于2015年年末支付。

计算各期的摊销时会计处理。

假定同期银行贷款年利率为6%。

(P/A,6%,3)=2.6730,单位万元。

1,购入固定资产时借:固定资产 467.3应交税金——应交增值税(进项税额)85未确认融资费用 32.7贷:银行存款 285长期应付款 300注:长期应付款的现值=100×2.6730=267.3万固定资产入账价值=200+267.3=467.32,2015年底支付100万分期付款借:长期应付款 100万贷:银行存款 100万借:财务费用 16.04贷:未确认融资费用 16.04注:未确认的融资费用的摊销额= 期初应付本金余额×实际利率=267.3×6%=16.04未确认的融资费用的摊销额 =(期初长期应付款余额-期初未确认融资费用余额)×实际利率=(300-32.7)×6%=16.043,2016年底支付100万分期付款借:长期应付款 100万贷:银行存款 100万借:财务费用 11贷:未确认融资费用 11注:未确认的融资费用的摊销= 期初应付本金余额×实际利率=(267.3-(100-16.04))×6%=11(因为2015年底支付的100万长期应付款中包含有16.04万的利息,所以计算2016年初的应付本金余额时要将16.04万的利息剔除)未确认的融资费用的摊销额 =(期初长期应付款余额-期初未确认融资费用余额)×实际利率=((300-100)-(32.7-16.04))×6%=113,2017年底支付100万分期付款借:长期应付款 100万贷:银行存款 100万借:财务费用 5.66贷:未确认融资费用 5.66注:因为是最后一期所以未确认融资费用的摊销金额=32.7-16.04-11=5.66确认的融资费用的摊销= 期初应付本金余额×实际利率=(267.3-(100-16.04)-(100-11))×6%=5.66(因为2016年底支付的100万长期应付款中包含有11万的利息,所以计算2016年初的应付本金余额时要将11的利息剔除)未确认的融资费用的摊销额 =(期初长期应付款余额-期初未确认融资费用余额)×实际利率=((300-200)-(32.7-16.04-11))×6%=5.66小编认为如果考试时如果是选择题或者做分录,未确认的融资费用的摊销额 =(期初长期应付款余额-期初未确认融资费用余额)×实际利率,可能会更直观些。

未确认融资费用摊销如何核算未确认融资费用摊销额=期初应付本金余额×实际利率=(期初长期应付款余额-期初未确认融资费用余额)×实际利率。

未确认融资费用应当在租赁期内的各个期间进行分摊。

承租人应当采用实际利率法计算确认当期的融资费用。

会计分录为:借:财务费用贷:未确认融资费用未确认融资费用是指最低租赁付款额—最低租赁付款额的现值。

“未确认融资费用”账户所反映的内容,是融资租入资产(如固定资产、无形资产)或长期借款所发生的应在租赁期内各个期间进行分摊的未实现的融资费用,换一个角度,我们可将其理解为由于融资而应承担的利息支出在租赁期内的分摊。

也可视为承租方必须向出租方支付的因融资而产生的利息,因为融资租赁本身就包含了融资的目的。

未确认融资费用分摊率的确定:在租赁开始日,承租人通常应当将租赁开始日租赁资产原账面价值与最低租赁付款额的现值两者中较低者作为租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,并将两者的差额记为未确认融资费用。

但是如果该项租赁资产占企业资产总额的比例不大,承租人在租赁开始日可按最低租赁付款额记录租人资产和长期应付款。

未确认融资费用应当在租赁期内各个期间进行分摊。

承租人可以采用实际利率法分摊未确认融资费用。

有关原则如下:①租赁资产按最低租赁付款额的现值作为人账价值时,应将最低租赁付款额折为现值时的折现率确定为未确认融资费用分摊率;②租赁资产按租赁资产原账面价值作为人账价值时,应将使最低租赁付款额的现值等于租赁资产原账面价值的折现率作为未确认融资费用分摊率;③租赁资产:按最低租赁付款额作为人账价值时,不存在未确认融资费用,故尤需进行分摊。

想全面掌握未确认融资费用摊销额计算公式,了解更多相关内容可查看未确认融资费用的分摊。

摊销未确认融资收益的会计分录摊销未确认融资收益的会计分录,乍一看是不是有点拗口?别急,咱们慢慢捋一下,保证你听了能一拍大腿,心里豁然开朗。

先说说什么是摊销未确认融资收益。

你可以把它想象成某个老朋友给你借了笔钱,约定以后慢慢还。

就像你借钱买了个手机,分期付款嘛。

你也许早就拿到了手机,但付款分期要等几年才能完全结清,账面上的“未确认融资收益”就是那个你还没收到的,但心里已经知道迟早会到账的钱。

至于摊销,就是把这些分期的款项按时间逐步“认账”的过程。

这事儿不复杂,但需要细心和耐心。

假设你公司的会计账上有这样一笔收入。

你之前和客户签了个大合同,约定了分期付款的融资方案。

每个月、每季度、每年,你都能收到一部分现金,但在合同签订时,你的账面上已经记了一笔“大收入”,不过,这笔钱不能马上全部当作收入。

为什么呢?因为它要按一定的时间摊销,逐步“变成”真正的收益。

就像你收到的那些月供,其实也只是逐渐到手的现金。

好啦,现在咱们来看看这“摊销未确认融资收益”的会计分录。

你得明白一点,摊销的过程中并不是每次都直接“赚”到一笔现金。

这个“收益”可不是立即变成银行存款。

而是通过“摊销”这个手段,把它从“未确认收益”里挪到实际的收入里面。

举个简单的例子。

假设你和客户签了一份合同,约定在未来几年内分期支付一笔大款。

你一开始是认定了这笔款项,但没有马上把它全部记作收入,而是把它放到“未确认融资收益”这个账户里。

这部分钱就像一个小盒子,放着放着,等着你每个月“摊销”,逐步从里面拿出来。

怎么做分录呢?假设今天是第一笔摊销日,你要做的会计分录大概是这样的:1. 借:未确认融资收益2. 贷:融资收益这是什么意思呢?就像你把箱子里的钱拿出来了一部分,放到“融资收益”这个账户里。

这时候,你的账面上就多了一点收入,然而,实际拿到的现金可能还没到手。

这里的“摊销”其实就是个时间问题,等你把这个箱子里的钱摊完,剩下的就全是“收入”了。

但这也不是一蹴而就的,每隔一段时间,你都要做一次类似的摊销动作。

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】未确认融资费用摊销如何核算

一、反映经济业务完成的结转

(一)采购业务完成企业购买材料时,借记“材料采购”,贷记“银行存款”等科目。

借记“材料采购”表示在途材料增加。

采购完成,材料验收入库,结转材料采购成本,则借记“原材料”,贷记“材料采购”。

贷记“材料采购”表示在途材料减少。

(二)产品生产完工、销售完毕企业生产产品发生费用时,借记“生产成本”,贷记“原材料”、“应付职工薪酬”等科目,借记“生产成本”表示生产成本增加。

产品生产完工(验收入库),结转其生产成本(或制造成本),借记“库存商品”,贷记“生产成本”。

贷记“生产成本”表示在产品(成本)减少。

产品生产完工验收入库。

则增加库存商品。

产品销售(完成)后,结转已销产品的实际成本,借记“主营业务成本”,贷记“库存商品”。

贷记“库存商品”表示库存商品减少。

类似地,材料销售完毕,结转已销材料的成本,借记“其他营业成本”,贷记“原材料”。

(三)设备安装完工企业购入需要安装的设备、发生安装费用时,借记“在建工程”,贷记“银行存款”等科目。

借记“在建工程”表示在建工程成本增加。

安装工程完工验收合格交付使用,结转工程成本,则借记“固定资产”,贷记“在建工程”。

贷记“在建工程”表示在建工程减少。

(四)资产处置完毕企业固定资产转入清理时,借记“固定资产清理”和“累计折旧”,贷记“固定资产”;发生清理费用时,借记“固定资产清理”,贷记“银行存款”等;发生清理收入时,借记“银行存。

未确认融资费用怎样摊销?新法规定应该按实际利率法进行摊销举例:假定A公司2007年1月1日从C公司购入N型机器作为固定资产使用,该机器已收到,不需安装。

购货合同约定,N型机器的总价款为2000万元,分3年支付, 2007年12月31日支付1000万元,2008年12月31日支付600万元,2009年12月31日支付400万元。

假定A公司3年期银行借款年利率为6%。

一,2007年1月1日公司购买机器,机器的价为1813.24万.到2007年底才开始付钱,那么这笔钱实际上是公司向对方融资了一年,利息应该是 1813.24*6%=108.79万年底支付1000万,其中包括了这一年的利息108.79万,故,年底实际还了对方机器价为1000-108.7=891.21万.则,2007年12月31日用实际利率法摊销如下借:财务费用 108.79万贷:未确认融资费用 108.79万借:长期应付款 1000万贷:银行存款 1000万二,到2008年1月1日,公司还欠机器价为1813.24-891.21=922.03万.到2008年底再次付钱,那么公司所欠机器价在这一年里的利息为922.03*6%=55.32万年底支付600万,其中包括了这一年的利息55.32万,故年底实际还了对方机器价为600-55.32万=544.68万则,2008年12月31日用实际利率摊销如下借:财务费用 55.32万贷:未确认融资费用 55.32万借:长期应付款 600万贷:银行存款 600万三.到2009年1月1日,公司还欠机器价为922.03-544.68=377.35万到2009年底最后一次付钱,那么就将剩余未确认融资费用一次全部摊销.则,2009年12月31日摊销如下借:财务费用 22.65万贷:未确认融资费用 22.65万借:长期应付款 400万贷:银行存款 400万。